ベトナムのファンダメンタル

前回の記事ではiShares MSCI Frontier and Select EM ETF (FM)について解説しました。今回の記事ではFMの約2割を占めるベトナムのファンダメンタルをみていきます。

ベトナムの国家として歴史については以下の広瀬さんの記事が詳しいのでご覧ください。http://markethack.net/archives/51853931.html

本記事では最新の統計、数値をもとにベトナムの投資対象としての価値を考察します。

人口

ベトナムの人口は今後1億人を突破する見込みです。

15~64歳人口が全体の7割で平均年齢は30歳程度であり、労働生産人口が多いです。男性の平均寿命は72歳、女性の平均寿命は80歳です。

人口の17%程度がハノイ、ホーチミンに集中しています。

GDP

実質GDP成長率はCovid19の影響もあり、2020-2021年は2%台に低下しましたが、2022年は7%で推移しています。

IMFのデータではベトナムのGDPは2025年にシンガポール、フィリピンを抜いて東南アジアで3位となると予想されています。

GDPの内訳をみるとサービス、工業がそれぞれ4割程度を占めており、工業の伸びが大きいです。都市別ではGDPの4割をハノイ、ホーチミンが占めています。

インフレ率

2007年のWTO (World Trade Organization) 加盟を契機に景気が加熱気味となり、インフレ率は30%に迫る勢いで上昇しましたが、政策金利の引き上げとリーマンショックによって一時インフレ率は低下しました。

その後の政策金利の引き下げを契機に再度インフレ率は上昇しましたが、2010年から本格的な引き締め政策に転換し、インフレ率は低下していきました。

現在は政策金利は6%、インフレ率は4%台で推移しています。

貿易収支

国の輸出額から輸入額を差し引いたものが貿易収支です。輸出額が輸入額を上回ると貿易黒字となります。

ベトナムの貿易収支はここ6年間黒字が継続しています。

ベトナムの輸出は外資企業が携帯電話などの大規模生産拠点をベトナムに設立したことを背景に、電気機器関連を牽引役として2015年頃から急激に増加しています。現在は電気機器よりも原材料の輸出が多くを占めています。

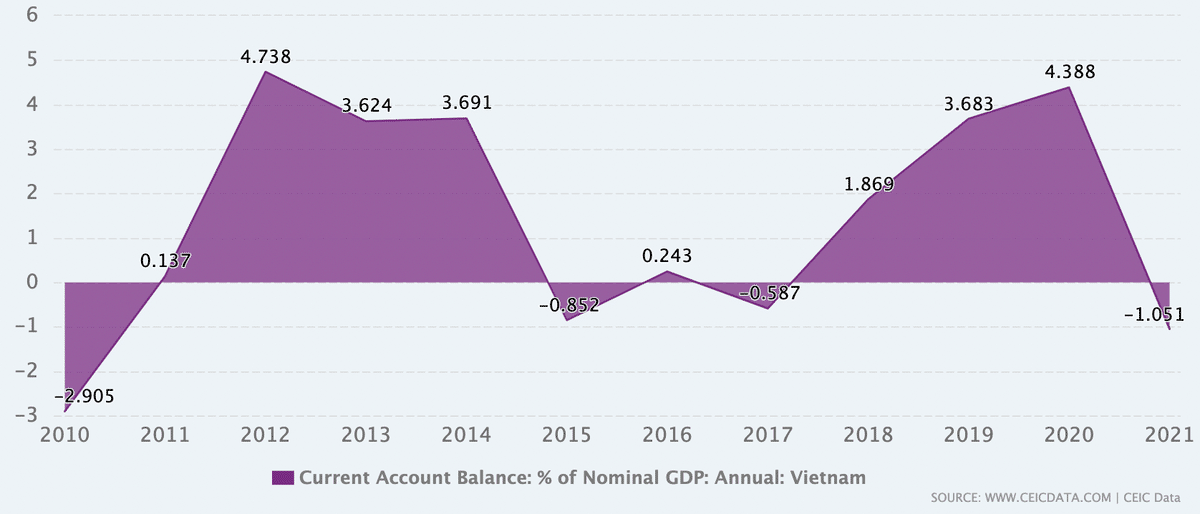

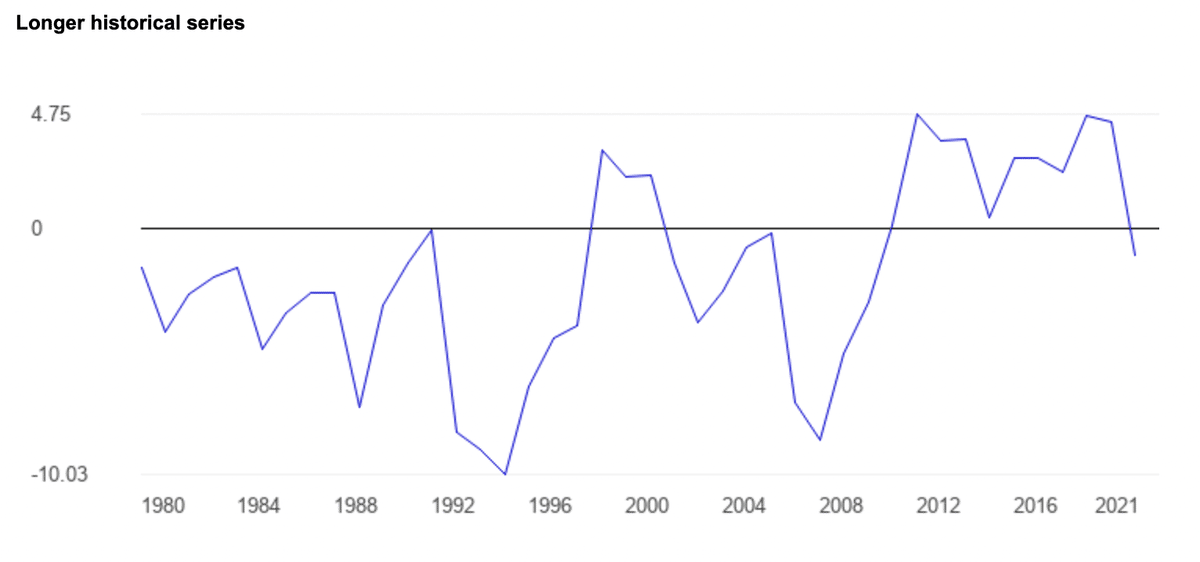

経常収支

経常収支とは ①貿易収支 ②サービス収支 ③所得収支 ④経常移転収支の合計を指します。

対GDP比でみた経常収支は過去10年間常に黒字とはいきませんが、2010年以前と比較すると安定してきています。

2022年以降黒字で安定していけるか注目です。

*参考*

サービス収支:貿易収支が物のやりとりで生まれる収支であるのに対して、サービスのやりとりで生まれる収支。具体的には、輸送、旅行、通信サービスなどが含まれる。

所得収支 (第一次所得収支):直接投資収益と証券投資収益に分かれる。例を挙げると、直接投資収益は外国に支店を作り、モノを売って得た利益が日本の本社の収益になる場合。証券投資収益は米国企業の発行する株式や債券を保有している日本人に配当や利子収益が入ってくる場合などに相当する。

経常移転収支 (第二次所得収支):一方的な移転、トランスファーのこと。官民の無償資金協力、寄付、贈与などが含まれる

対GDP比:1984年以前はドル表示だったが、現在は対GDP比で比較する方法が一般化している。

財政

貿易収支、経常収支の黒字化に伴い、外貨準備は上昇しています。

財政収支は慢性的な赤字ですが、債務残高は40%以下まで徐々に低下しています。

まとめ

ベトナムは労働生産人口が多く、GDPも増加が見込まれます。経常収支や財政収支の今後の動きに注目する必要がありますが、ファンダメンタル的には成長が見込まれ、投資可能といえるでしょう。

Country ETFとしてはVNMやVNAMがあり、Vingroup、Masan group、Vinhomes、Vietnam Dairy Productsなどの会社に投資することが可能です。

11月からVNMの出来高は急増しており、今後のパフォーマンスに期待したいです。

参照サイト

IMF:https://www.imf.org/en/Countries/VNM#countrydata

ベトナム統計局:https://www.gso.gov.vn/en/homepage/#

JETRO:https://www.jetro.go.jp/world/asia/vn/basic_01.html

この記事が気に入ったらサポートをしてみませんか?