MSワラントの発行要因と株価の反応について

◆はじめに◆

行使価額修正条項付新株予約権(以下MS ワラント)は一般的に株価にマイナスの影響を与えると言われています.

実際に,保有銘柄がMSワラントを発行して株価下落により損失を出した経験がある方も多いでしょう.私も何度か痛い目にあっています.

今回は,MSワラントを避ける方法はないのか,発行される企業の特徴や,発行企業の株価パフォーマンスについて,これまでに発表された論文のデータを元に解説したいと思います.

◆MSワラントとは?◆

まず最初に,MSワラントって何?っていう人も多いと思うので,MSワラントの仕組みなどについて解説したいと思います.

MS ワラントとは,行使価額が株価と連動し決定される新株予約権のことをいいます.証券会社やファンドを割当先とした第三者割当の方法で発行されることが多いです.2005 年以降,中小型の上場企業が株式市場で資金調達する際の方法として登場してきました.

新株予約権の保有者は株式会社に対して予約権を行使することにより,行使価額で株式の交付を受けられます.MS ワラントでは,この行使価額が行使の都度修正されます.行使請求日前日の株価の90%から93%程とするものが多く,7 ~10%のディスカウント価格で新株を購入することができます.

そのため,行使はスムーズに進むことが多いです.

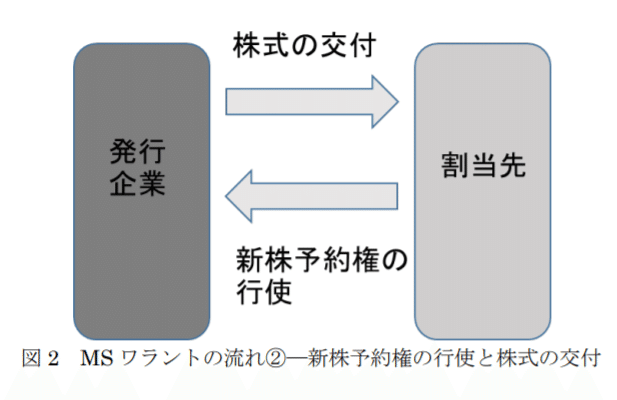

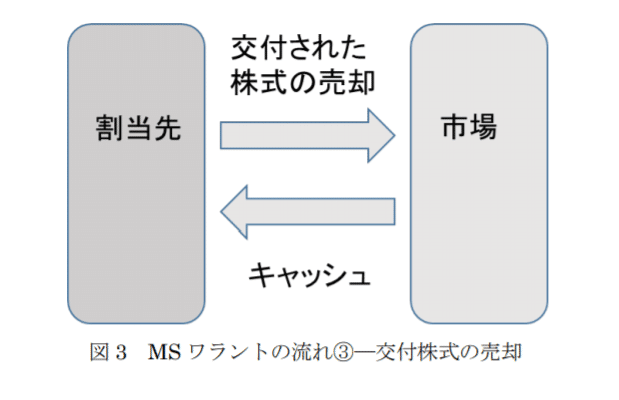

MSワラントの特徴は新株予約権だけが第三者割当の形で発行されますが,この段階でファイナンス(資金調達)できるのは新株予約権の払込金分にすぎません.後日,引き受け手によって新株予約権が行使されて,新株代金の払込により初めてファイナンス完了となります.

下記図は鈴木(2020)の論文よりの引用です.MSワラントの流れを分かりやすく図にしています.

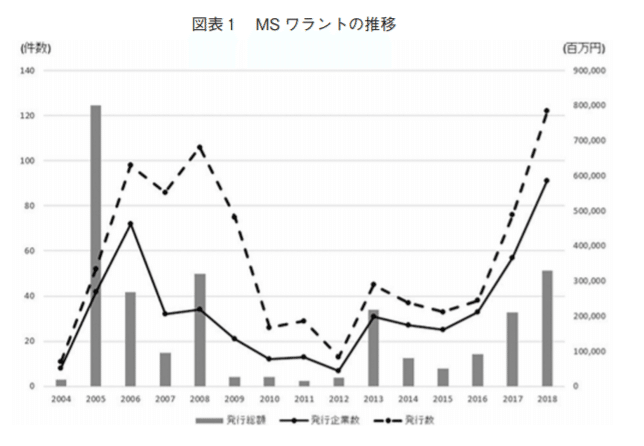

従来の基準では増資が困難な企業がエクイティファイナンス(企業が新株を発行して、事業のために資金を調達すること)することが可能となり, MS ワラントによる資金調達は急速に広がっているようです.

金子他(2019)の論文によれば,2018 年の MS ワラントの発行額は約 3,000 億円と,同年の普通株の増資,第三者割り当増資の合計の約半分となっています.

(金木健; 鈴木健嗣; 頭士奈加子. MS ワラントの発行要因と株価リターン. 証券経済研究, 2019, 108: 47-61.より引用)

よろしければサポートをお願いいたします。 いただいたサポートは今後の活動に使わせていただきます。