インフレが落ち着けば、金利はパンデミック前の水準に戻る可能性が高い。

IMF(International Monetary Fund/国際通貨基金)が定期的に公開している「IMF Blog」は2023年04月10日に、ジャン=マルク・ナタル(Jean-Marc Natal)と、フィリップ・バレット(Philip Barrett)のレポートで、どの程度接近するかは、公的債務の持続性、気候政策の資金調達方法、脱グローバリズムの程度に依存すると報告した。

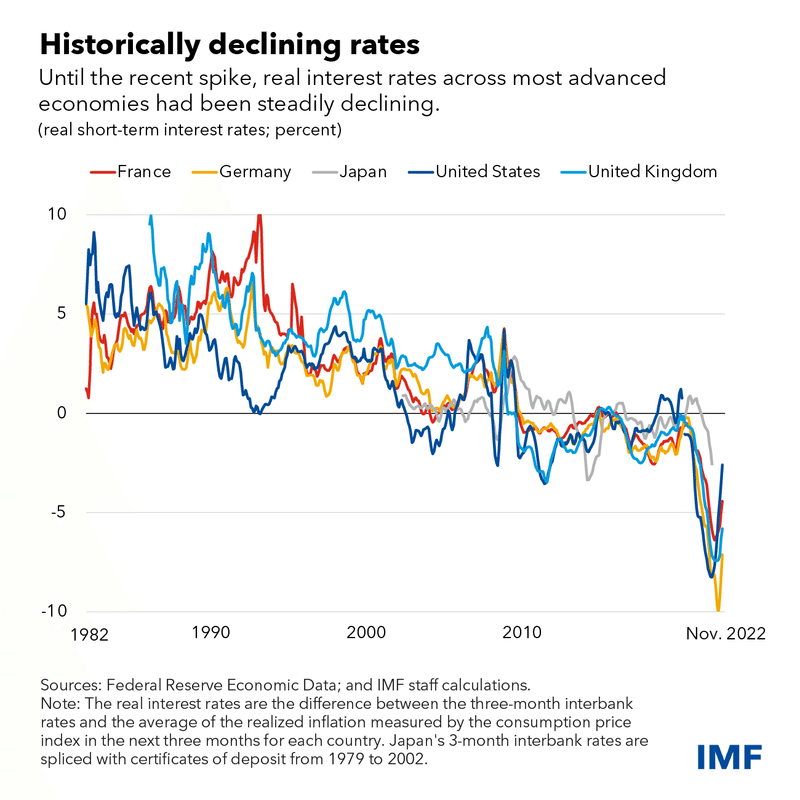

インフレ率の上昇に対応して金融政策が引き締められたため、実質金利は最近急速に上昇している。

この上昇が一時的なものなのか、それとも構造的な要因を反映している部分があるのかは、政策立案者にとって重要な問題である。

1980年代半ば以降、先進国のほとんどの国で、すべての満期の実質金利は着実に低下してきた。

このような実質金利の長期的な変化は、自然率の低下を反映していると考えられる。

自然率とは、インフレ率を目標値に維持し、経済を完全雇用で運営するための実質金利で、拡張的でも収縮的でもない。

自然利子率は、中央銀行が金融政策のスタンスを判断する際の基準となるものである。

また、財政政策上も重要である。

政府は通常、数10年かけて債務を返済するため、自然率は長期的な実質金利のアンカーとなり、借入コストや公的債務の持続可能性を決定するのに役立つ。

最新の世界経済見通しの分析章では、過去にどのような力が自然利子率を動かしてきたか、また、これらの要因の見通しに基づいて、先進国と新興市場国の実質金利が将来どのような道を辿る可能性が最も高いかを探っている。

ただし、COVID-19の後に、米国のジョー・バイデン大統領(President Joe Biden)が仕掛けた米国だけが儲かるウクライナ戦争というダブルパンチにより、回復が遅れている。さらにバイデン大統領の作戦が失敗に近づき始めたことから、中国とロシアが仕掛けているBRICSだけが儲かる作戦が動き始めた。

つまり、多くの予測が、この3段階で狂い始めた。

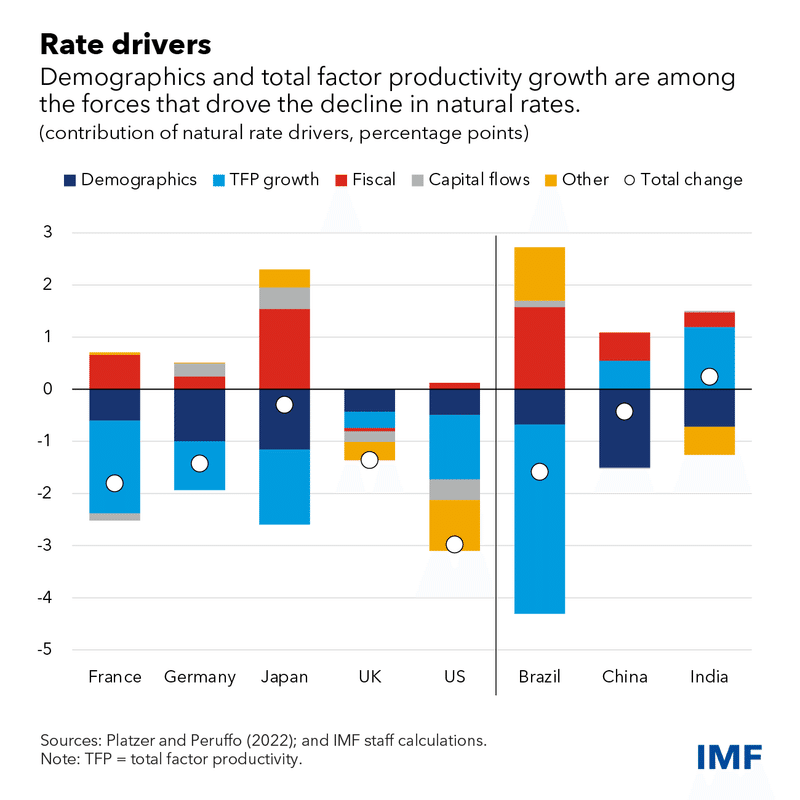

過去の実質金利の同期的な低下を分析する際に重要なのは、それがグローバルな力ではなく、国内の力によってどれだけ駆動されたかということである。例えば、中国やその他の国々の生産性向上は、米国の実質金利にとって重要なのだろうか。

我々の分析では、グローバルな力は重要であるが、自然利子率への正味の影響は比較的小さいと結論付けている。

急成長する新興国は先進国の貯蓄を集める磁石のような役割を果たし、投資家が海外の高い収益率を利用することで自然利子率を上昇させることができた。しかし、新興国の貯蓄は、先進国が安全で流動性の高い資産を提供するよりも早く蓄積されたため、その多くは米国債などの先進国の国債に再投資され、特に2008年の世界金融危機以降、自然率を押し下げることになった。

この問題をより深く調査するために、IMFは詳細な構造モデルを用いて、過去40年間の自然率のコボレを説明できる最も重要な力を特定した。

ネット資本フローに影響を与えるグローバルな力に加え、経済におけるすべての要素投入で生産されるアウトプットの総量である全要素生産性の成長と、出生率や死亡率、退職後の生活時間の変化などの人口動態的な力が、自然率の低下の主要因であることを発見した。

日本やブラジルのように、財政ファイナンスニーズの高まりが実質金利を押し上げている国もある。

格差の拡大や労働分配率の低下など、その他の要因も影響しているが、その程度は小さくなっている。新興市場では、インドのように、この期間に自然率が上昇した国もあり、状況はより複雑である。

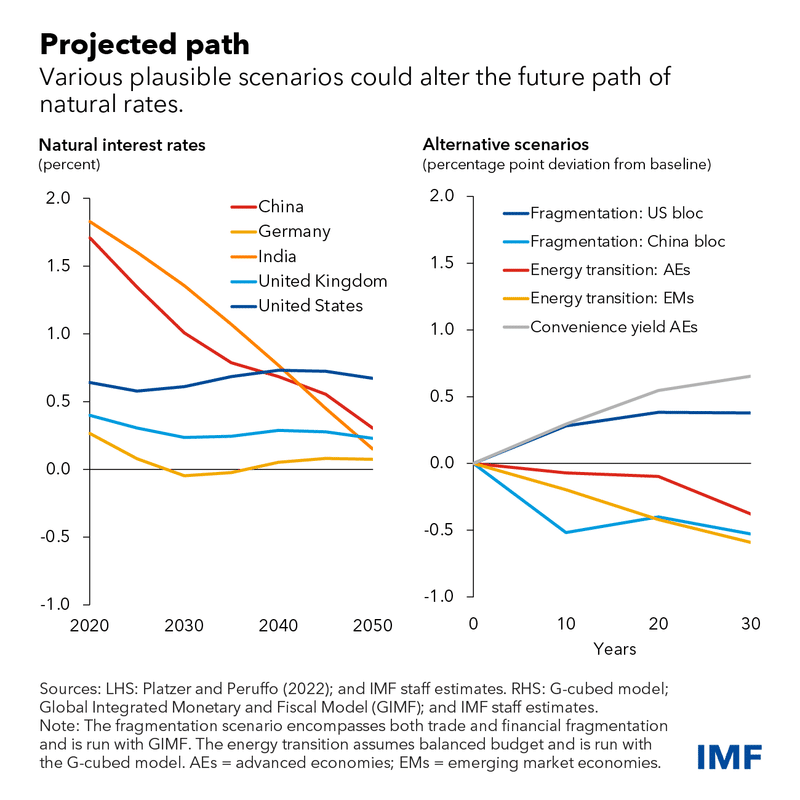

これらの要因は、将来も大きく異なる振る舞いをする可能性はなく、先進国の自然率は低いままであると思われる。新興国がより高度な技術を導入することで、全要素生産性の伸びは先進国のペースに収束していくことが予想される。高齢化と相まって、新興国経済の自然率は長期的に先進国の自然率に近づいていくと予想される。

もちろん、この予測は、基礎となるドライバーの予測に準ずるものである。パンデミック後の現在の状況では、別の仮定が関連する可能性もある。

政府の支援は撤回が難しく、公的債務が増加する可能性がある。その結果、希少で安全、かつ流動性の高い国債を保有するために投資家が利息を見送る形で支払うプレミアム。いわゆる利便性利回りが低下し、その過程で自然金利が上昇するかもしれない。

予算中立的な方法でクリーンな経済へ移行することは、税と規制の組み合わせによるエネルギー価格の上昇が、資本の限界生産性を低下させるため、中期的には世界の自然利回りを低下させる傾向にある。

しかし、グリーンインフラへの公共投資や補助金の赤字財政は、この結果を相殺し、逆転させる可能性さえある。

脱グローバリズムの力が強まり、貿易と金融の分断が進み、自然率は先進国で上昇し、新興市場経済で下降する可能性がある。

これらのシナリオの単独での自然率への影響は限定的であるが、特に第1と第3のシナリオの組み合わせは、長期的には大きな影響を与える可能性がある。

全体として、我々の分析は、最近の実質金利の上昇は一時的なものである可能性が高いことを示唆している。インフレが抑制されれば、先進国の中央銀行は金融緩和を行い、実質金利をパンデミック前の水準に戻す可能性が高い。

この水準にどの程度近づくかは、政府債務や財政赤字の持続的な増加、あるいは金融の分断といった代替シナリオが実現するかどうかにかかっている。大規模な新興国市場においては、人口動態や生産性の動向を保守的に予測すると、先進国の実質金利に徐々に収斂していくことが予想される。

2023年4月15日---中仏が関係強化、北京で世界外交の主役に、しかしウクライナは不発に終わる。

https://www.imf.org/en/Blogs/Articles/2023/04/10/interest-rates-likely-to-return-towards-pre-pandemic-levels-when-inflation-is-tamed

https://databank.worldbank.org/metadataglossary/world-development-indicators/series/FR.INR.RINR

https://www.imf.org/en/Publications/WEO/Issues/2023/04/11/world-economic-outlook-april-2023?cid=bl-com-spring2023flagships-WEOEA2023001

この記事が気に入ったらサポートをしてみませんか?