世界経済の見通しは、ロシアのウクライナ侵攻により、大きく後退している。

IMF(International Monetary Fund/国際通貨基金)が定期的に公開している「IMF Blog」は2022年04月19日に、戦争の影響は広く伝播し、物価上昇圧力に拍車をかけ、重要な政策課題を悪化させることが予測されていると報告した。

戦後、需給の不均衡やパンデミック時の政策支援により各国でインフレが進行し、金融引き締めが行われた。

今回の中国でのロックダウンは、世界のサプライチェーンに新たなボトルネックをもたらす可能性がある。

このような状況の中、戦争はその直接的かつ悲劇的な人道的影響を超えて、経済成長を鈍化させ、インフレを増大させるだろう。

全体的な経済リスクは急上昇し、政策のトレードオフは一層困難になっている。

https://time-az.com/main/detail/76688

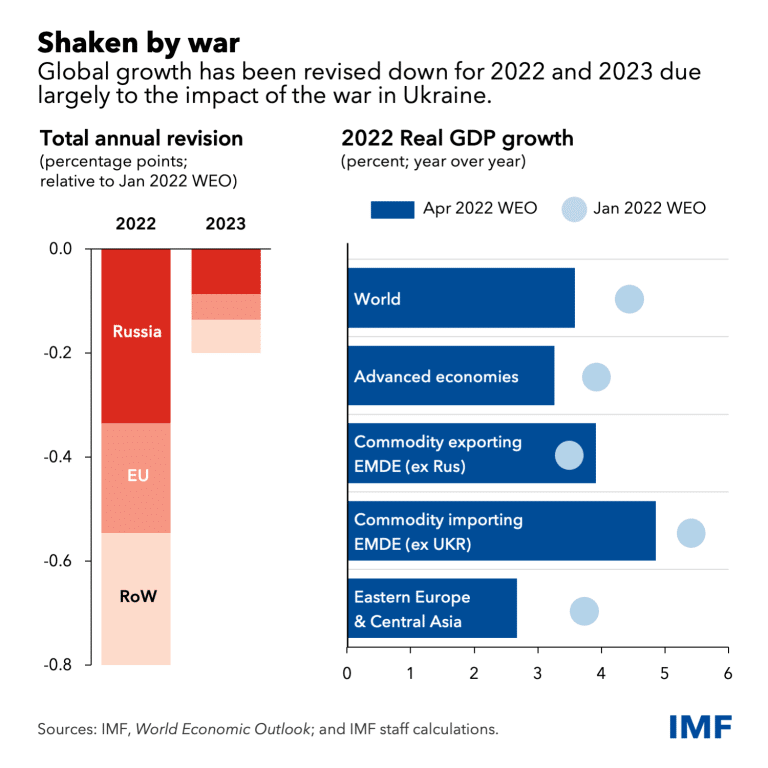

1月の予測に比べ、2022年と2023年の世界経済の成長率予測を3.6%に下方修正した。

これは、ウクライナ戦争(war on Ukraine)とロシア(Russia)への制裁措置の直接的な影響を反映したもので、両国とも急減速することが予想される。EUの今年の成長見通しは、戦争の間接的な影響により1.1%ポイント下方修正され、全体の下方修正に2番目に大きく寄与している。

今回の戦争は、近年世界経済を襲っている一連の供給ショックに輪をかけるものである。

地震波のように、その影響は商品市場、貿易、金融の連関を通じて広く伝播していくだろう。

ロシアは石油、ガス、金属、そしてウクライナとともに小麦とトウモロコシの主要な供給国である。

これらの商品の供給が減少したため、価格が急上昇した。ヨーロッパ(Europe)、コーカサス(Caucasus)と中央アジア(Central Asia)、中東(Middle East)と北アフリカ(North Africa)、サハラ以南のアフリカ(sub-Saharan Africa)の商品輸入国が最も影響を受けている。しかし、食料と燃料の価格高騰は、アメリカ大陸やその他のアジア地域を含む世界各地の低所得世帯に打撃を与えるだろう。

東欧・中央アジアはロシアとの直接的な貿易や送金のつながりが大きく、被害を受けることが予想される。約500万人のウクライナ人が近隣諸国、特にポーランド(Poland)、ルーマニア(Romania)、モルドバ(Moldova)、ハンガリー(Hungary)に移住し、この地域の経済的圧力に拍車をかけている。

中期的な見通しは、エネルギーと食糧の価格高騰の恩恵を受ける商品輸出国を除くすべてのグループで下方修正される。先進国の総生産は、パンデミック前のトレンドに回復するのに時間がかかるだろう。

そして、2021年に先進国と新興市場・途上国経済の間で開いた乖離は持続すると予想され、パンデミックによる傷跡がある程度永続することを示唆している。

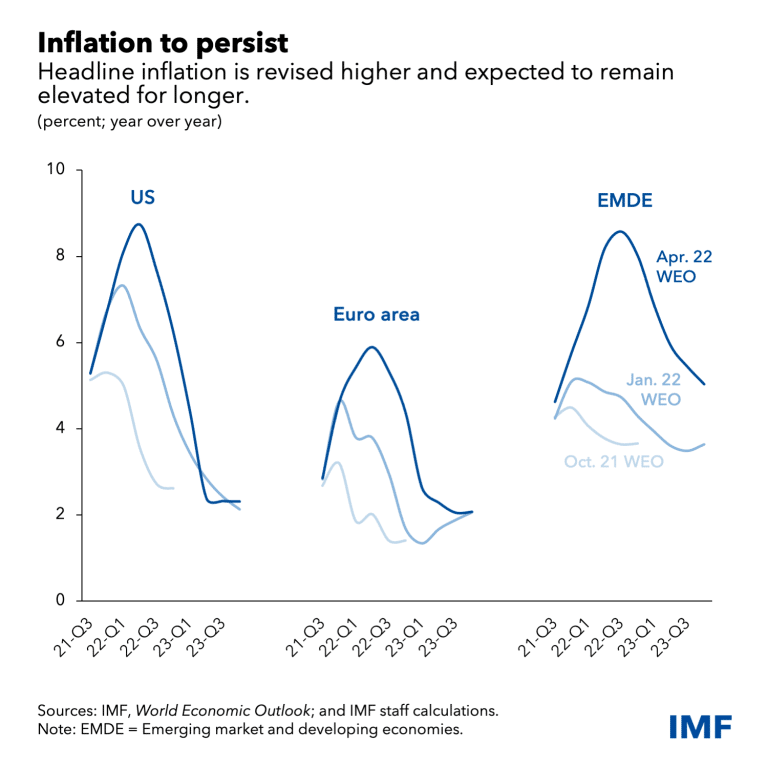

インフレは多くの国にとって明らかに危険な状態になっている。戦前でさえ、商品価格の高騰と需給の不均衡を背景に急騰した。連邦準備制度理事会(Federal Reserve)をはじめとする多くの中央銀行は、すでに金融引き締めの方向に動いていた。戦争に関連する混乱はこうした圧力を増幅させる。

現在、IMFは、インフレ率の高止まりはさらに長く続くと予測している。米国といくつかの欧州諸国では、労働市場の逼迫を背景に、インフレ率は過去40年以上の最高水準に達している。

インフレ期待が中央銀行のインフレ目標から遠ざかり、政策当局がより積極的な引き締めに転じるリスクが高まっている。さらに、食糧および燃料価格の上昇は、貧しい国々での社会不安の可能性を著しく高める可能性がある。

侵略の直後、新興国や発展途上国の金融条件は引き締まった。これまでのところ、この再調達はほぼ整然と行われている。しかし、いくつかの金融の脆弱性リスクは残っており、世界的な金融条件の急激な引き締めと資本流出の可能性を高めている。

財政面では、パンデミックによって多くの国で政策空間がすでに損なわれていた。

財政面では、多くの国でパンデミックにより既に政策余地が失われており、今後も特別な財政支援の撤廃が続くと予測された。

商品価格の高騰と世界的な金利の上昇は、特に石油や食料を輸入する新興国や途上国の財政余地をさらに縮小させると予測できる。

この戦争はまた、世界経済が、技術標準、国境を越えた決済システム、基軸通貨が異なる地政学的ブロックに、より恒久的に分断される危険性を増大させる。このような地殻変動は、長期的な効率性の低下を招き、ボラティリティを増大させ、過去75年間にわたって国際経済関係を支配してきたルールベースの枠組みに対する大きな挑戦となる。

これらの予測の不確実性は、通常の範囲を大きく超えている。例えば、ロシアのエネルギー輸出に制裁が及ぶと、成長はさらに鈍化し、インフレは我々の予測を上回る可能性がある。ウイルスの蔓延が続けば、ワクチンを免れたより致死性の高いウイルスが生まれ、新たな閉鎖や生産の中断を引き起こす可能性もある。

このような厳しい環境下では、国家レベルの政策と多国間の取り組みが重要な役割を果たすことになる。

中央銀行は、中長期的なインフレ期待が固定されるように、断固とした政策調整を行う必要がある。

金融政策の見通しに関する明確なコミュニケーションとフォワードガイダンスは、破壊的な調整のリスクを最小化するために不可欠であろう。

いくつかの国では、財政収支を健全化する必要がある。

このことは、特にエネルギーや食料の価格高騰を踏まえ、政府が脆弱な人々に対して的確な支援を行うことを妨げるものではない。こうした取り組みを、公的債務を安定化させるための明確で信頼できる道筋のある中期的な枠組みに組み込むことは、必要な支援を提供する余地を生み出すのに役立つ。

政策立案者が戦争とパンデミックの影響を和らげることに重点を置いても、他の目標に注意を払う必要がさらにある。

つまり、政策の優先順位を明確にすべきである。

当面の課題は、戦争を終わらせ、沈静化させることで、それを拒否し、煽り立てているバイデン政権をどうするかにかかっている。

気候変動に関しては、表明された野心と政策行動の間のギャップを縮めなければならない。

各国の所得水準によって異なる国際的な炭素価格フロアは、壊滅的な気候変動のリスクを軽減することを目的とした各国の努力を調整する方法を提供する。

同様に重要なのは、ウイルスを封じ込め、その他の世界的な健康上の優先課題に対処するために、COVID-19の全ツールへの公平な世界的アクセスを確保する必要性である。これらの目標を達成するためには、多国間協力が不可欠である。

速急に、習近平のZERO政策を修正すべきである。

政策立案者はまた、世界的な金融セーフティ・ネットが効果的に機能するようにする必要がある。

一部の国にとって、これは短期的な借り換えの困難を乗り切るための十分な流動性支援を確保することを意味する。

しかし、他の国にとっては、過去最高の水準に達している包括的なソブリン債(sovereign debt)の再編が必要である。

G20の債務処理に関する共通枠組みは、そのような再構築のためのガイダンスを提供しているが、まだ実現されていない。

効果的で迅速な枠組みの欠如は、世界の金融システムの断層である。

また、何億人もの人々を貧困から救い出してきた多国間の枠組みが解体されないよう、世界経済秩序全体の安定に特に注意を払う必要がある。

これらのリスクと政策は、様々な時間軸で複雑に影響し合っている。金利の上昇や、食料・エネルギー価格の高騰から脆弱な人々を保護する必要性から、財政の持続可能性を維持することはより困難になっている。一方、気候変動への対処が遅れれば、経済は一次産品価格のショックに対してより脆弱になり、それがインフレと経済的不安定につながる。

地政学的な分断は、これらのトレードオフを悪化させ、紛争と経済変動のリスクを高め、全体的な効率を低下させる。

わずか数週間の間に、世界は再び大きな衝撃を経験した。

パンデミックからの持続的な回復が見えてきた矢先、戦争が勃発し、最近の成果が帳消しになる可能性がある。私たちが直面している多くの課題は、さらに悪い結果を防ぎ、すべての人のための経済的見通しを改善するために、国および多国間レベルで相応かつ協調的な政策行動をとることを求めている。

つまり、時代遅れなバイデン、プーチン、習近平の時代は終わろうとしている。

この3人の判断が、全て間違ってる。

いい加減にしろ〜!このバカ共!

2022-04-18---新興市場国の銀行の国債保有高が金融安定性リスクを生み出す。

2022-04-07---貧困国の債務再編。

2021-12-01---ソブリンの国内債務再編:ハンドリング・ウィズ・ケア。

この記事が気に入ったらサポートをしてみませんか?