ファイナンス機械学習:戦略リスク 最適取引ルールと最低正確度

OU過程を用いて、取引ルールの利益確定値$${\overline{\pi}}$$と$${\underline{\pi}}$$の最適な組み合わせを探した。

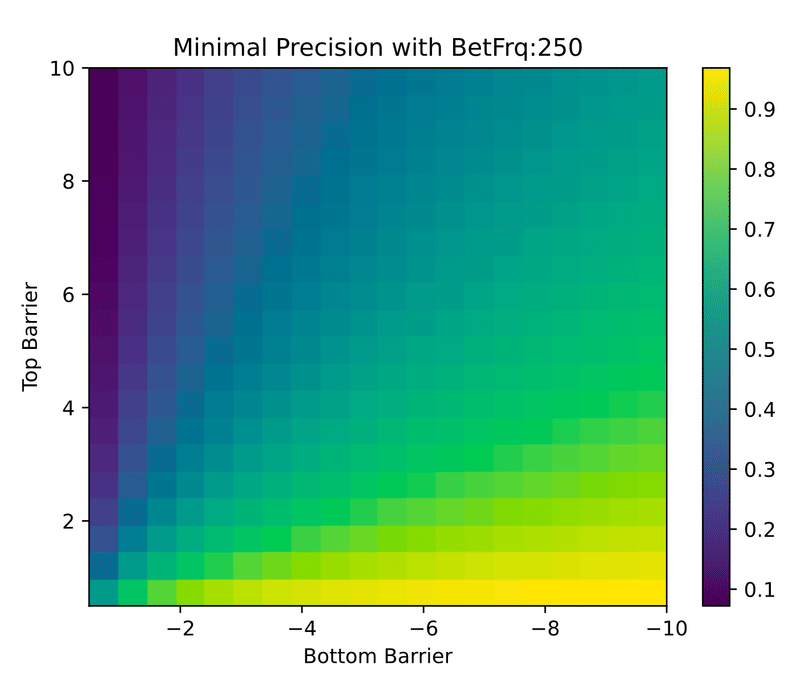

これをベット頻度を週次からほぼ毎日まで変えて、目標SRを年率換算1.5とし、戦略の最低正確度を評価する。

pt=np.linspace(.5,10,20)

sl=-1*pt

Frqs=[50,100,200,250]

srt=1.5

for Frq in Frqs:

minP=[]

for comb_ in product(pt,sl):

ptsl=[comb_[0],comb_[1]]

p=binHR(ptsl=ptsl,freq=Frq,tSR=srt)

minP.append((ptsl[1],ptsl[0],p))

columns=['sl','pt','prob']

df=pd.DataFrame(minP,columns=columns)

mp=df.prob.to_numpy().reshape(len(sl),-1)

plt.imshow(mp,cmap='viridis', extent=(sl[0], sl[-1], pt[0], pt[-1]),

aspect='auto',interpolation='nearest',origin='lower')

plt.title(f'Minimal Precision with BetFrq:{Frq}')

plt.ylabel('Top Barrier')

plt.xlabel('Bottom Barrier')

plt.colorbar()

plt.show()

plt.clf()ベット頻度が週次の時、

さらに、ベット頻度を毎日にした場合、

この記事が気に入ったらサポートをしてみませんか?