ファイナンス機械学習:人工データを使ったバックテスト:OU過程 実験 長期均衡リターンがゼロの場合

長期均衡がゼロという意味は、価格の現在水準からの乖離は長期的に減衰し解消される状況となる。

一般的なオルヌシュタイン・ウーレンベック過程の式、

$${dX_t=\kappa(\theta - X_t)dt + \sigma dW_t}$$

から、離散方程式を出せば、

$${X_{t+1}=\theta+(X_t - \theta)e^{\kappa \Delta t} + \sqrt{\frac{\sigma^2}{2\kappa}(1-e^{-2\kappa t})\epsilon_t}}$$

と与えられる。

今、

$${P_{i,t}=E_0[P_{i,T_i}]+\phi (P_{i,t-1} - E_0[P_{i,T_i}])+\sigma\epsilon_{i,t}}$$

としているから、自己回帰係数$${\phi}$$は、平均回帰係数$${\kappa}$$を用いて、$${\phi=e^{-\kappa \Delta t}}$$となる。

半減期$${\tau}$$は、$${\phi=\displaystyle{2^{-\frac{1}{\tau}}}}$$より、$${\tau}$$に対し$${\phi}$$は増加関数であり、$${\kappa}$$に対しては減少関数である。

よって、$${\tau}$$が大きく、すなわち半減期が長くなれば、平均回帰係数$${\kappa}$$は小さく、価格はランダムウォーウに近づき、シャープレシオは$${[\underline\pi, \overline\pi]}$$領域では一様に低くなる。

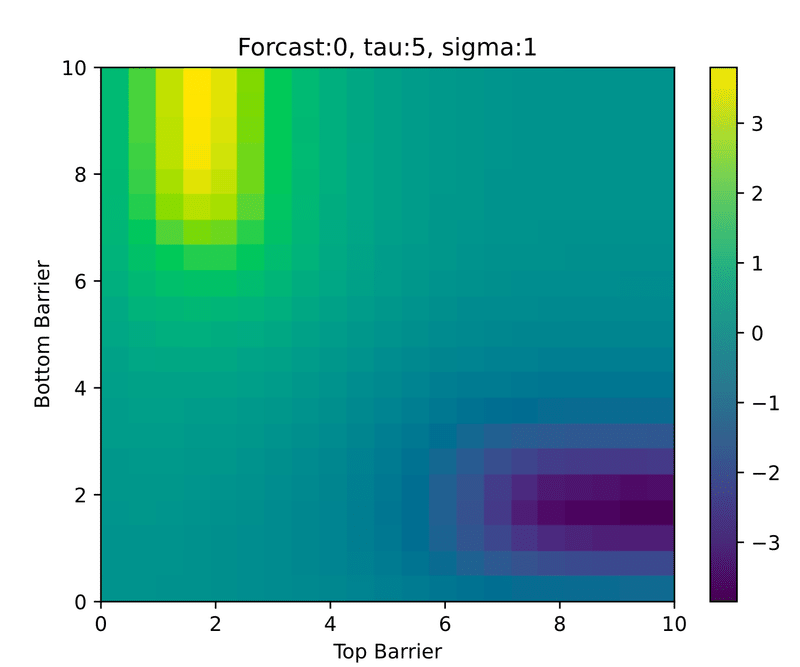

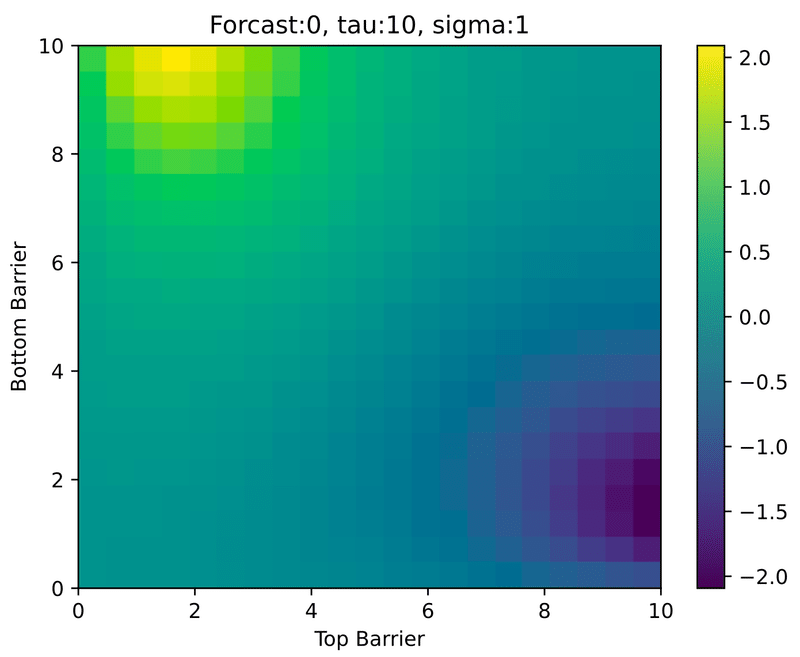

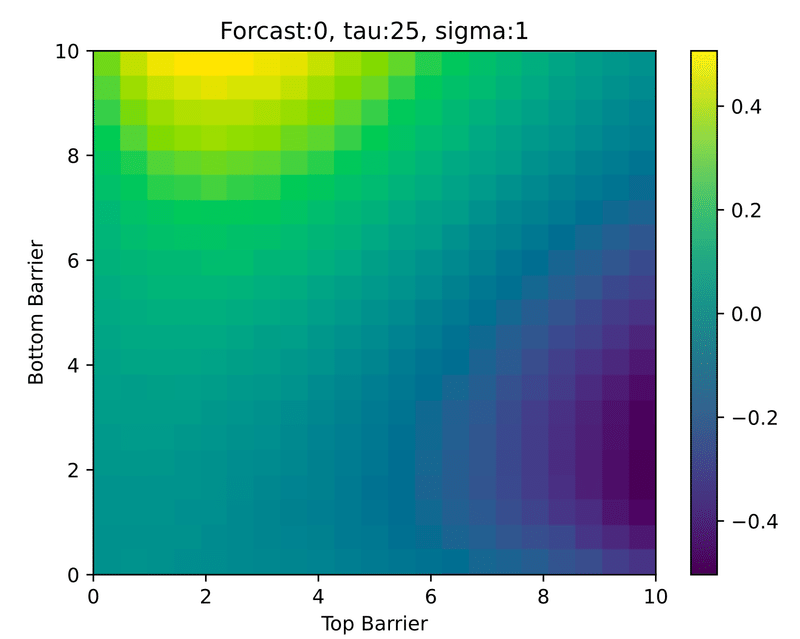

これを、$${E_0=0, \sigma=1}$$に固定し、$${\tau}$$を$${5,10,25}$$と変えていったヒートマップが以下である。

シャープレシオの明確な高い/低い領域が、半減期を増加させるに従い枠外に移り変り、$${\overline{\pi}=-\underline{\pi}}$$を境界線として枠内は一様に変わっていく。

ここでの最悪の戦略(色の濃い範囲)は、小さな損切りと高い利益確定閾値で、損切りを大きく取り、利益確定値を小さくとって、利鞘を稼ぐことである。

ただし、ここでは、取引手数料を考慮に入れていないことに注意すべきである。

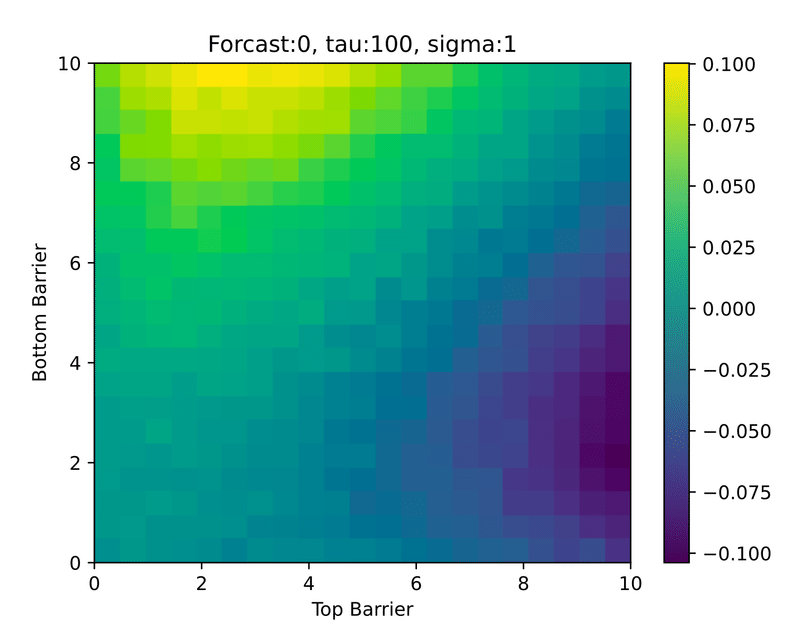

参考のため、$${\tau=100}$$のSRヒートマップを上げておく。

この記事が気に入ったらサポートをしてみませんか?