【DCFのキホン④】投資キャッシュフロー

さて今日はいよいよ投資CFについて解説します。その前に、”DCFのキホン③営業キャッシュフロー”はスキップ可でしたので、簡単に議論を整理します。下図の通り、営業キャッシュフローはPLの利益の中からキャッシュ項目だけを抜き出して少し調整すれば計算できるのでした。しかし、なんと!CF計算書に”営業活動によるキャッシュ・フロー”ということで答えが書いてあります。これが③をスキップしても問題ない理由です。途中経過は省略可ってことです。

ところで、前述の通り営業CFも、そして今回説明する投資CFも、CF計算書に項目として書いてあります。ではなぜあえて解説するのか。それは、フリーキャッシュフロー(以下、FCF)を計算するのに、投資CFの項目は一部しか使わないからです。CF計算書に「投資活動によるキャッシュ・フロー」と書かれていてもすべて差し引いてはいけません。実務上使うキャッシュフローの計算過程と、帳簿上の数字のずれについては、こちらで解説しています。

FCFの株価算出への活用方法(DCFの流れさきどり)

FCFが出てきてしまったので、簡単に今後のDCFの流れを整理します。

①FCFの将来予想を作る

②ディスカウントレートを使って割引する

③これで企業全体の価値が分かるので、負債を引く(債券投資家や銀行が先に価値をもっていきます。株主は最後の残りを全部もらいます。)

④発行済み株価で割れば、一株当たりの価値=あるべき株価がわかる

この流れをみてもわかる通り、FCFは最終的に将来予測をする必要があるので、過去のFCFを計算していくときに、以下の2つの要件を満たす必要があります。

A. 営業用…FCFは、本業に関わる全ての収入支出をカバーする

B. 恒常的…傾向を把握するため、一時的な支出はなるべく含めない

これはある意味矛盾していて、なるべく広く捉えるけどイレギュラーは除くということです。。。FCF算出には一定の判断を要しますが、王道をまずはいきましょう!

投資キャッシュフローの分類

さて、本題ですが、投資キャッシュフローはだいたい以下の4つに分類できます。DCFにおいて特に重要なのは①です。

①設備投資(生産設備等)

②ソフトウェア投資

③M&A

④有価証券や定期預金などの購入

①設備投資

これは、製造業であれば生産設備、IT会社であってもソフト開発用の高性能コンピュータやサーバーなどが該当します。いわゆる有形固定資産が増加するような現金支出になります。

なぜ設備投資が重要かというと、通常、営業目的で恒常的な投資だからです。また、金額が膨らみやすいためリスクである一方、うまくいけば業績へのプラスの影響も期待できます。最新の成長戦略が反映されていることも多く、いろいろな意味で重要です。

すでに見た通り、工場を建てても減価償却期間が20年であればPLへのインパクトは金額の1/20程度です。もちろんその分は利益も影響を受けます。が、キャッシュフローのレンズで見た場合のほうが大きく、早くインパクトがでます。このズレが、株価に対する見方のズレを招く場合があります。キャッシュフローをしっかり観察している投資家だけが気付くことができる情報があるのです。

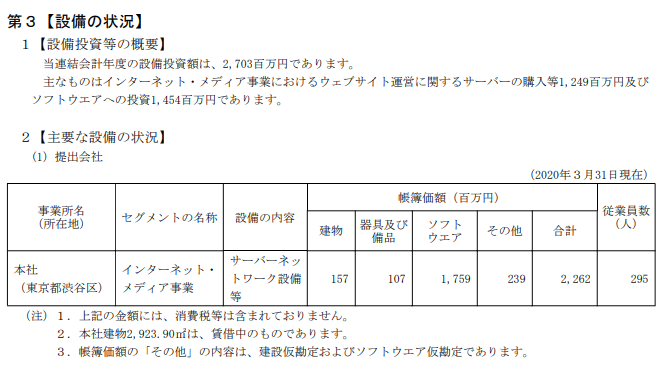

計算上は非常に簡単で、投資キャッシュフローの項目の中の、有形固定資産の増加という項目が、設備投資の額です。この例では、1,249百万円です。製造業ではないので、比較的小さいですね。売上は60,978百万円だったので、売上の2%です。

ちなみに有価証券報告書には主な設備投資の内訳があります。設備投資はすべてサーバー投資だったようですね。

②ソフトウェア

ソフトウェアは通常、営業用かつ恒常的なので、設備投資と同様、営業キャッシュフローから控除しましょう。

自社で使う業務改善系のソフトウェアと、販売用のソフトウェアで会計処理は違います。自社利用の業務改善用途なら5年、研究開発用途なら3年で償却します。IT企業が販売用のソフトウェアを開発する場合は大部分が研究開発費で営業コストとして認識されることが想定されます。改良等で一定の条件を満たす場合無形固定資産の取得に該当します。原則3年償却です。

工場投資に対する減価償却と同じで、ソフトウェアの償却は、営業キャッシュフローを計算する過程で「足し戻し」をしています(工場などの有形固定資産とソフトウェアの償却は、通常は表記上”合算”されています)。

ソフトウェア関係の現金支出は、研究開発費としてPLのコストに入っているか、無形固定資産の増加というところに含まれています。PLのほうは、利益計算段階でちゃんと引いてあるので、忘れずに無形固定資産の増加分を、投資キャッシュフローとして営業キャッシュフローから控除しましょう。

上記カカクコムの例では、1,454百万円です。設備よりこっちにお金を使っています。なお、【設備の状況】に、これはすべてソフトウエアへの投資であると書かれていますね。

③M&A

企業買収を事前に予定することは難しいですし、定期的に行われるタイプの支出ではないので、FCFを計算する場合は、まずは無視してもいいといえます。もちろん、以下のようなケースではM&Aによる現金支出を考慮する必要があります。

A.同業小型企業の買収(ボルトオンM&A)を成長戦略の柱にしている場合等で、将来もそれが続くと見込まれる場合

B.すでに買収案件が発表されており、これから大型の借入や買収資金の支払いがあることが判明している場合

過去のキャッシュフローを分析する際に、突発的なM&A支出をあえて無視することで平準化された傾向がわかるケースも多く、分析の意図により扱いを変える必要があります。

まずはFCFが「通常であれば」どれくらい生み出されるのか、ということを知りたいわけですから、イレギュラーな支出は思い切って無かったことにして計算してみることをこの段階ではおすすめします。

④有価証券

これはフリーキャッシュフローの計算においては無視していいです。余ったお金の使い道がないから有価証券に投資している会社は結構あります。この支出を控除してしまうと、FCFを過小評価することになります。これは本業の支出ではないですし、通常は恒常的ではありません

(注 : まるで本業かのように常に投資有価証券にお金を支出している会社もありますが、どうなんでしょうか。株式投資家に返却して、自由な銘柄選択ができるようにすべきではないでしょうか。なぜ事業会社に勝手に有価証券に投資されるのか、、、このあたりまだまだ株主の声が小さいですね日本は)。

まとめ

今回は、投資キャッシュフローを扱いました。もうこれで、待ちに待ったFCFを計算することができます。今回のポイントは、

①投資キャッシュフローは企業の変化の源であり、先行指標になる

②FCF(フリーキャッシュフロー)の計算過程において、営業キャッシュフローは答えがCF計算書にあるが、投資キャッシュフローは選別する必要あり

という2つです。

サポートしてもらえたら週5でアップできるかも!