【DCF計算編①】1段階モデル ユニクロの分析

とりあえずやってみよう

道具は使わないと使い方を覚えることはできません。

キホン編では以下の内容について学びました。

①PLから営業CFへの変換

②(恒常的)投資CFの抜き出し

③フリーキャッシュフロー(FCF)の計算

④成長のあるFCFの現在価値の計算

1つだけ抜けているのは、③と④の間の、「過去から将来を予測する」技術です。ちょっとそこは横において、今回は①から③までを一気にやってみましょう。

(注意点)

私は、FCFを使ってDCFで目標株価を決める技術を公開します。しかし、銘柄を推奨することは絶対にありません。今すぐ飛び乗れる簡単な答えが欲しい方には合わないかもしれません。

①PLから営業CFへの変換

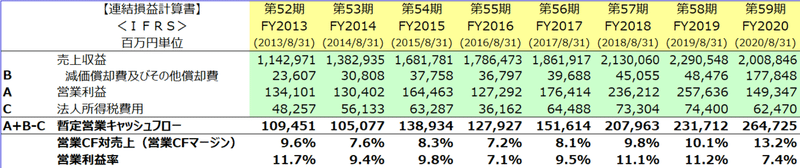

この作業を始めて行うときは、過去10年程度の数字を分析することをお勧めします。私は実務では20年みますが、それは高度(高額)な情報システムと自分で作りこんだツールがあるから可能なわけで、正直手で20年分はちょっと大変です。(そもそも上場時期の関係でデータがない中小型もありますしね。)それでは、(9983)Fast Retailingの決算内容のうち、DCFに必要な情報のみを書き出していきます。使用するのは、https://www.fastretailing.com/jp/ir/financial/

に公開されている財務データです。ここには8年分の情報が整理されています。正直助かったぜファストリIR、、、、さすがです。あ、でもCF計算書がないので、営業キャッシュフローを直接パクる技がつかえません。しかも投資CFは全く情報がないことになります。惜しいぜIR!では、いったん暫定営業CFを計算して、後で決算資料を使って考察してみましょう。

営業CFの計算は税引き後の最終利益から出発する方法もあるのですが、ちょっと簡略化して営業利益に減価償却を足し戻して税金を引きます。

※この辺の細かいところは、悩んでいる人も多いと思うので別途解説します。

営業利益+減価償却費-税金をしています。減価償却の足し戻しはもうかなり繰り返し出てきてますね。では何がたりないでしょうか。そうです。在庫や売掛金など、PLを通らない項目の調整を一切していません。特にユニクロは小売業ですから、在庫の分析はマストですし、数字的にもインパクトがあるはずです。

内容を見てみると、目立つ点が1つあります。2020/8の大きな減価償却の増加です。これによって、営業利益率が激減しています。これはユニクロが店舗を大量に増やした結果なのでしょうか。実は、これはIFRS16という会計基準を適用した結果、「店舗等をリースで借りていた部分を自社ビル化のごとく処理しましょう」ということになり、急激に減価償却が増えたのでした。したがってこれは、キャッシュに影響がありません。実態はまったく変わっていないのですから。このようにキャッシュフローを使った分析は、現金のみを追うという原始的な性格のおかげで、会計基準の変更に代表される見積もりや制度の変更といったものに左右されないという長所があります。

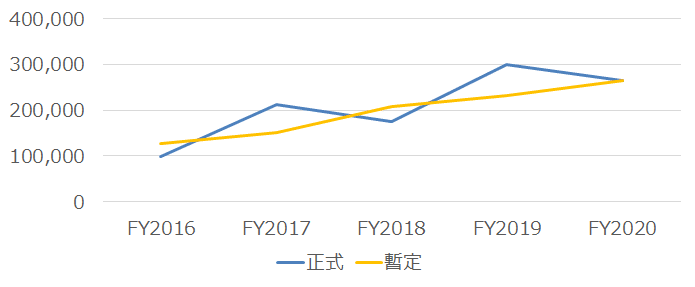

①のおまけ : 営業CFの答えあわせ

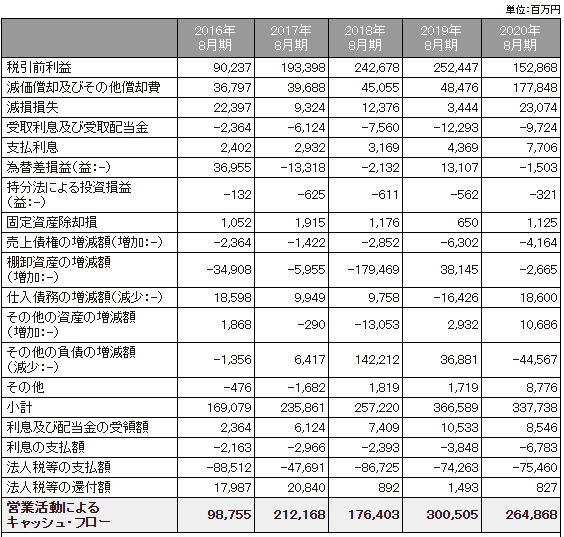

さて、データとまでいきませんでしたが、一応、5年分のCF計算書がIRページにありますので、まず①の答え合わせをしてみましょう。

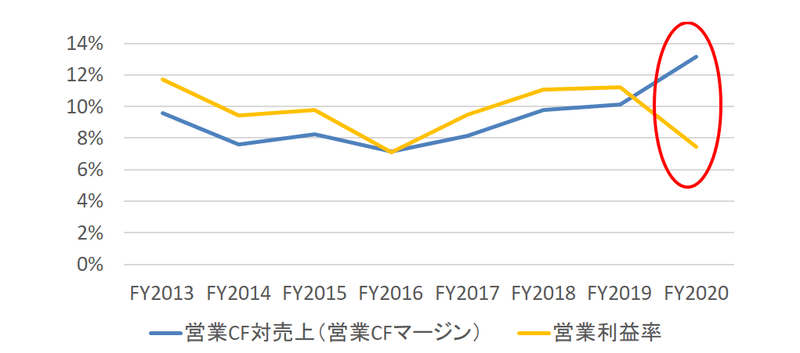

お!いい線いってますね。でもFY2017とFY2019の凸が気になりますね。ちなみにFYはFiscal yearで会計年度です。対義語は通常CYでCalendar yearです。

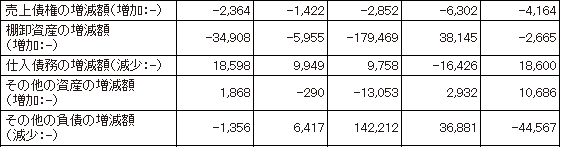

まずは、ここまで読んでくださった賢明な皆様であれば気づいているであろう、運転資本調整を先に行いましょう。

ここが該当します。その他の資産/負債の増減額というのは詳細は不明ですが、未払金などの経過勘定などであることが多いです。FY2018のめちゃくちゃ大きい142,212だけ気になりますがここではいったんまるごと運転資本として計算します。

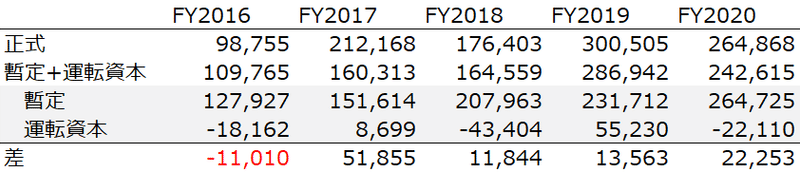

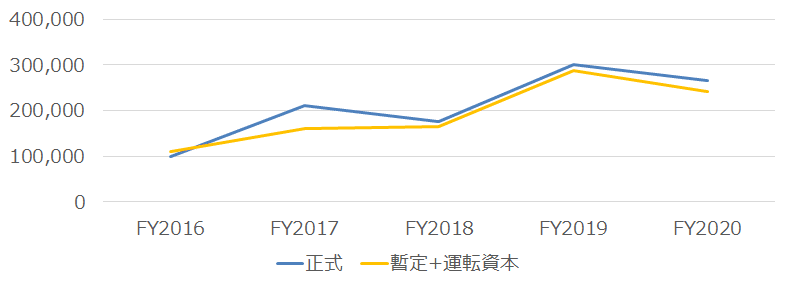

おおお!これは想像以上の激あつフィットですね。あとは、FY2017だけ。改めてFY2017のCF項目を見てみると、、、

![]()

左から2つ目です。法人税等の支払い額が40,000ぐらい少ない!これがなければ、FY2017のずれは10,000ぐらいになりますから、ほとんど解決です。税金もPLの数字と実際払った金額に差がでてきます。CF計算書の数字を使う必要があります。

まとめると、「営業利益+減価償却-税金費用±運転資本」で本物の営業CFがほとんど再現でき、唯一の捉えきれなかった大きな差は、突然減った税金でした。もし追加で調べるとしたら、1)いきなり減った税金の謎 2)それでも常に10,000-20,000ぐらい実際のCFが恒常的に多い理由 3)FY2017の巨大なその他負債増加でしょうか。

恒常的にずれるパターンは気づきにくいですが、こういう細部に他人が見落とすポイントがあるかもしれません。ちなみに2はぱっと見た感じ、減損損失が悪さしていそうです。

![]()

ちゃんと見ないとわかりませんが、在庫の評価損でしょうか。つねに1-2マンの損失がでています。在庫の評価減であれば「キャッシュは伴わないけどPLでは反映してしまっているコスト」になりますので足し戻すことになります。これで営業CFはざっくり理解できました。

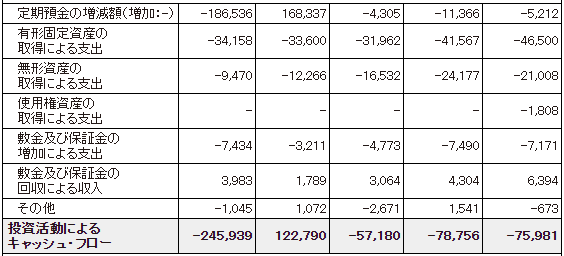

②投資CFの抜き出し

次は、投資CFです。これは、載っている数字をまず疑ってかかってください。ポイントは1)営業用で2)恒常的なものを抜き出すことです。

定期預金の増減…これは営業用の投資ではなくて、現金から現金ですから、ノーカウントです

有形固定資産の取得による支出…設備投資はマストでカウントです。

無形資産の取得による支出…内容わかりませんがふつうはソフトウェアの改善支出などです。カウントしましょう。どうやら毎年恒常的に支出しているようですし。

使用権資産の取得による支出…小さいのでとりあえず無視してもいいと思います。お気に入り企業を気合いれて調べるときは、どっかに書いてないか探りましょう。

敷金及び保証金…ネットすると小さいということと、敷金を差し入れた部分は、バランスシートに資産がのりますので、そっちをカウントしないことでこの支出を無視することも可ではないでしょうか。とりあえずノーカウントにします。

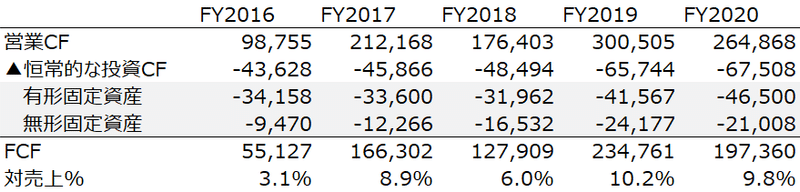

③FCFの計算

ついにFCFが計算できました。ここまで長かった。というかユニクロすご!小売でこれはすごいですね。とくに最近のFCF対売上比率(以下、FCFマージン)の改善は目を見張るものがあります。実際株価上昇もすごいですが、しっかりとファンダメンタルズが改善している様子も確認できました。

まとめ

①営業キャッシュフローは答えがある

②投資キャッシュフローは営業用で恒常的

③FCFは売上対比のマージン(利益率)でみると推移が分かりやすい

パート2は、将来予測と目標株価の計算に移ります

サポートしてもらえたら週5でアップできるかも!