【全文レポート】マイクロソフト FY24Q3決算レポート

マイクロソフトの決算レポートをChatGPTに翻訳してもらいながら読んでみました。特にQ&Aのところはマイクロソフトの未来も垣間見えたので、ポイントつかみたい方は、Q&Aから見てみるのもオススメです。ぜひ最後までチェックしてみてください。

個人的なハイライト

① ChatGPTにAzure AI Searchが使われているらしい

Azure AI Search - 生成型検索 | Microsoft Azure

AI projects obviously start with calls to AI models, but they also use a vector database. In fact, Azure Search, which is really used by even ChatGPT, is one of the fastest growing services for us.

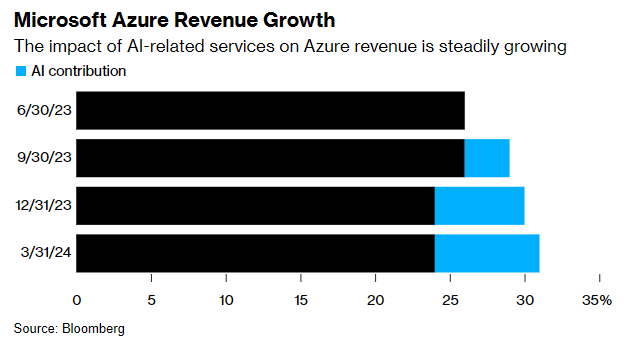

② Azure収益に対するAI関連サービスのインパクトが大きくなっている

Azure and other cloud services revenue grew 31%, ahead of expectations, while our AI services contributed 7 points of growth as expected.

③ 日本企業が事例として取り上げられていた

A. Fabricの事例紹介として伊藤忠商事

Fabric now has over 11,000 paid customers, including leaders in every industry, from ABB, EDP, and Energy Transfer, to Equinor, Foot Locker, Itochu, and Lumen, and we’re seeing increased usage intensity.

B. Copilot for ServiceとCopilot for Salesの事例にてトヨタグループ

we made our Copilot for Service and Copilot for Sales broadly available, helping customer service agents and sellers at companies like Land O’Lakes, Northern Trust, Rockwell Automation, and Toyota Group generate role-specific insights and recommendations from across Dynamics 365 and Microsoft 365, as well as third-party platforms like Salesforce, ServiceNow, and Zendesk.

ほとんどChatGPTによる翻訳です。原文を確認したい方はこちら。

Microsoft Fiscal Year 2024 Third Quarter Earnings Conference Call

🧑🏼🦲SATYA NADELLA

1. Overview

今四半期は記録的な成果で、継続的なMicrosoftクラウドの強さにより、収益は350億ドルを超え、23%の増加を達成しました。Microsoft CopilotやCopilot stackは、日常の生産性からビジネスプロセス、開発者サービスに至るまで、モデル、データ、インフラをまたぐもので、新たなAI変革の時代を牽引し、あらゆる役割と業界においてより良いビジネス成果をもたらしています。これからAIインフラから順にいくつかの例を挙げて説明します。

2. Azure AI

Azureは再びシェアを拡大し、お客様は当社のプラットフォームとツールを利用して独自のAIソリューションを構築しています。最新のNVIDIA、AMD、そして自社製の第一世代シリコンを含む、最も多様なAIアクセラレーターを提供しています。私たちのAI革新は、OpenAIとの戦略的パートナーシップを基に進んでいます。フォーチュン500企業の65%以上がAzure OpenAIサービスを利用しています。また、フロンティアモデルやオープンソースモデル、LLMs(Large Language Models)、SLMs(Small Language Models)の最良の選択をお客様に提供するために、広範囲にわたって革新と協力を続けています。今週初めに発表したPhi-3では、最も能力が高くコスト効率の良いSLMを提供しています。これはすでにCallMiner、LTIMindtree、PwC、TCSなどの企業によって試験運用されています。「Model as a Service」の提供は、開発者がLLMsやSLMsを利用する際に基盤となるインフラストラクチャを管理する必要がないようにしています。AccentureやEY、Schneider Electricから、この四半期にはCohere、Meta、Mistralの最新モデルへのAPIアクセスを利用している有料顧客が数百に上ります。そして、先週発表されたパートナーシップの一環として、G42は当社のクラウド上でそのAIアプリケーションとサービスを運用します。

全体として、Azure AIの顧客数は増加を続け、平均支出も増加しています。Azureへの移行による収益の加速も見られました。Azure Arcは、DICK’S Sporting Goodsや世界銀行などの顧客がクラウド移行を効率化するのを支援しています。Arcの顧客数は、年間で2倍以上の33,000に増加しました。そして、私たちはSAPやOracleのワークロードに対するハイパースケールプラットフォームとしての選択です。ConduentやMedlineはオンプレミスのOracle環境をAzureに移行し、KyndrylやL'OréalはSAPワークロードをAzureに移行しています。全体として、業界のリーダーからの大規模なAzure契約の数は加速しており、この月にはCloud Software GroupやThe Coca-Cola Companyから発表された10億ドル以上の複数年契約が含まれています。100百万ドル以上のAzure契約の数は前年比で80%以上増加し、1000万ドル以上の契約数は2倍以上になりました。

2. Data and Analytics

次に、データとアナリティクスについてです。私たちのMicrosoft Intelligent Data Platformは、データベース、アナリティクス、ビジネスインテリジェンス、ガバナンス、AIにわたる最も広範な機能を顧客に提供します。Azure AIの顧客の半数以上が、当社のデータとアナリティクスツールを利用しています。顧客は、Azure AIと深く統合されたAzure PostgreSQLやCosmos DB上で、インテリジェントアプリケーションを構築しています。TomTomは素晴らしい例です。彼らはCosmos DBとAzure OpenAIサービスを使用して、独自の没入型車載インフォテインメントシステムを構築しました。

次世代アナリティクスプラットフォームであるMicrosoft Fabricにおける勢いも期待しています。Fabricは、ABB、EDP、Energy TransferからEquinor、Foot Locker、Itochu、Lumenまで、各業界のリーダーを含む11,000以上の有料顧客を持っており、使用強度の増加も見られています。FabricはAzure AI Studioとシームレスに統合されており、OneLakeと呼ばれるマルチクラウドデータレイクに集約された企業データに対してモデルを実行することができます。また、Power BIはFabricとネイティブに統合されており、ビジネスユーザーにAIによる洞察を提供します。現在、有料顧客は35万を超えています。

3, Developers

さて、開発者の話題に移ります。GitHub Copilotは開発者の生産性を大幅に向上させています。現在、有料加入者は180万人に達し、四半期ごとに35%以上の成長を達成しており、Itaú、ルフトハンザシステムズ、ノキア、Pinterest、ボルボカーズを含むあらゆる業界の企業からの採用が増加しています。CopilotはGitHubプラットフォーム全体の成長を促進しています。AT&T、シティグループ、ハネウェルは、Copilotを使用して生産性とコード品質が向上したことを受けて、GitHubの使用を全体的に増やしています。全体として、フォーチュン100企業の90%以上が現在GitHubの顧客です。そして、収益は前年比で45%以上加速しました。

新しいAI搭載機能を備えた低コード/ノーコードツールを通じて、誰でもアプリを構築したり、ワークフローを自動化したり、自然言語を使用してCopilotを作成することができます。30,000の顧客がCopilot Studioを使用してMicrosoft 365用のCopilotをカスタマイズしたり、独自のものを構築しており、四半期ごとに175%増加しています。例えばCineplexは、顧客サービスエージェント用のCopilotを構築し、問い合わせの処理時間を最大15分から30秒に短縮しました。全体として、フォーチュン100の半数以上を含む330,000以上の組織が、Power PlatformでAI搭載機能を使用しています。Power Appsは現在、月間アクティブユーザーが

2500万人を超え、前年比で40%以上増加しています。

4. Future of Work

次に、仕事の未来について話しましょう。AIは労働力全体での専門知識の民主化を促進しています。サプライチェーンの効率における在庫回転と同様に、「知識回転」—知識の創造と普及—は、組織の生産性にとって重要です。そして、Copilot for Microsoft 365は知識回転を高めるのに役立っています。これにより、作業、作業成果物、ワークフローが変化し、より良い意思決定、協力、効率を推進しています。今四半期、我々はCopilotをあらゆる規模とタイプの組織に提供しました—大企業から中小企業まで。フォーチュン500の約60%が現在Copilotを使用しており、Amgen、BP、Cognizant、コックスインダストリーズ、ムーディーズ、ノボノルディスク、NVIDIA、Tech Mahindraなどの企業が1万座以上を購入して、業界や地域を超えた採用が加速しています。早期採用者からは、TeamsでのCopilot支援のやり取り回数がユーザーあたりでほぼ50%増加しているなど、使用強度の増加も見られます。これはグループ活動とビジネスプロセスワークフロー、企業知識を結びつけています。そして、これで終わりではありません。私たちは革新を加速し、年初から150以上のCopilot機能を追加しました。Copilot in Dynamics 365により、AI搭載アプリを通じてあらゆる役割とビジネス機能を変革する手助けをしており、全カテゴリーでシェアを拡大しています。この四半期、Copilot for ServiceとCopilot for Salesを広く提供しました。Land O’Lakes、Northern Trust、Rockwell Automation、Toyota Groupなどの企業の顧客サービスエージェントやセラーが、Dynamics 365やMicrosoft 365、さらにはSalesforce、ServiceNow、Zendeskなどのサードパーティプラットフォームから役割特有の洞察と推奨を生成するのに役立ちます。そして、Copilot for Financeでは、DentsuやIDCなどの企業が、SAPなどのERPシステムからの文脈を描きながら、請求回収や契約・請求書キャプチャといった労働集約的なプロセスを軽減します。ISVも独自のCopilot統合を構築しています。たとえば、Adobe Experience CloudとCopilotの新しい統合は、マーケターが作業の流れでキャンペーンの洞察にアクセスするのに役立ちます。

5. Devices

デバイスに関しては、Windows内のCopilotは現在、Windows 10とWindows 11のPCで約2億2500万台に利用可能であり、四半期ごとに2倍に増加しています。Copilotを通じて、この新世代のAIに特化した新しいカテゴリーのデバイスを作る機会を持っています。私たちの最大のOEMパートナー全員が最近数か月でAI PCを発表しました。そして、この四半期、デバイスAI体験を強化する統合NPUを搭載した新しいSurfaceを導入しました。これからもまだまだ多くのことが予定されています。数週間以内に、Windowsとデバイスにおける私たちのAIビジョンについて語る特別イベントを開催します。Teamsについては、再び前年同期比での使用率の成長を見ました。新バージョンをすべての顧客に提供しており、これは以前のバージョンと比べて最大2倍高速で、メモリ使用量を50%削減しています。初めてTeamsルームが100万を超えました。私たちは、自動カメラ切り替えやスピーカー認識などの新しいAI搭載機能を使用して、ハイブリッドミーティングを向上させ続けています。また、Teams Phoneはクラウド通話市場でのリーダーとして位置づけられており、現在2000万人以上のPSTNユーザーがおり、前年比で約30%増加しています。このすべての革新は、Microsoft 365全体の成長を促進しています。Amadeus、BlackRock、Chevron、Ecolab、Kimberly-Clarkなど、民間および公共セクターの企業が、この四半期に高度なセキュリティ、コンプライアンス、ボイス、アナリティクスを備えたプレミアムE5オファリングを選択しました。

6. Industry and cross-industry clouds

次に、業界と業界横断的なクラウドについてです。私たちはすべての業界にAI搭載の変革をもたらしています。医療分野では、Providence、Stanford Health Care、WellSpan Healthを含む200以上の医療機関がDAX Copilotを使用しています。そして製造業では、今週ハノーバーメッセで、BMW、Siemens、Volvo Pentaが、私たちのクラウドとAIソリューションを使用して工場運営を変革している方法を共有しました。

7. Security

さて、セキュリティについて話しましょう。

セキュリティは私たちの技術スタックの各層の基盤であり、最優先事項です。この理由から昨秋に「Secure Future Initiative」を立ち上げ、企業のすべての部分を統合してサイバーセキュリティの保護を進めており、この非常に重要な仕事に倍増して取り組んでいます。セキュリティを他のすべての機能や投資よりも優先しています。私たちは、テナントを保護し、本番システムを隔離する、アイデンティティと秘密を保護する、ネットワークを保護する、エンジニアリングシステムを保護する、脅威を監視・検出する、対応と修復を加速するという、このイニシアティブの6つの柱に沿って継続的な進歩を目指しています。私たちは、お客様と学び、ツール、革新を共有し続けることにコミットしています。その素晴らしい例が、今月初めに一般提供を開始した「Copilot for Security」で、脅威インテリジェンスに基づいたドメイン固有のスキルを備えたLLMsを組み合わせ、78兆の日常的なセキュリティシグナルからセキュリティチームに実行可能な洞察を提供しています。

8 LinkedIn

さて、LinkedInを始めとする消費者ビジネスについて話しましょう。

私たちは独自のデータとこの新世代のAIを組み合わせて、メンバーの学習、販売、採用方法を変革し続けています。LinkedInのAI支援メッセージ機能は、求職者による受け入れ率が40%高く、10%以上早く受け入れられており、採用担当者の時間を節約し、候補者とのつながりを容易にしています。

AI駆動のコラボレーティブ記事は1,200万件以上の投稿を集め、プラットフォームのエンゲージメントを高め、今四半期に新記録を達成しました。

LinkedInプレミアムの成長もAI機能の助けを借りて加速し、年間で29%の収益増加を達成しました。また、連続7四半期で採用市場でのシェアを拡大している他のビジネスでも強みが見られます。

9. Search, Advertising and News

次に、検索、広告、ニュースについてです。再び、私たちはBingとEdgeでシェアを拡大し、この新世代のAIを活用して、人々が検索とブラウジングを行う方法を変革し続けています。

Bingは1億4000万人以上の日常アクティブユーザーを達成しました。

特に、モバイルでの勢いが増していることを嬉しく思っています。スーパーボウルの広告後にiOSとAndroidの無料Copilotアプリのダウンロードが急増し、このカテゴリーで最も高評価のアプリの一つとなりました。

また、この四半期には広告プラットフォームにCopilotを導入し、マーケターがAIを利用して製品画像、見出し、説明の推奨事項を生成するのを支援しました。

10. Gaming

次に、ゲームについて話します。

私たちは、より多くのデバイスでより多くの人々に素晴らしいゲームを提供することで、プレイヤーのいる場所に合わせています。

第三四半期のゲームストリーミング時間、コンソールの使用、月間アクティブデバイスの記録を更新しました。

そして先月、我々はActivision Blizzardのタイトルである「Diablo IV」を初めてGame Passサービスに追加しました。加入者は最初の10日間で1,000万時間以上をプレイし、これは私たちの最大のファーストパーティGame Passのローンチの一つとなりました。また、「Call of Duty's Modern Warfare III」の継続的な成功も励みになっており、新しいゲーマーを惹きつけ、フランチャイズのファンを保持しています。最後に、私たちはゲームを新しいプラットフォームに拡大し、初めて4つのファンお気に入りのタイトルをNintendo SwitchとSony PlayStationに持ち込みました。

実際、今月初めにはPlayStationストアのトップ25に7つのゲームが入り、他のどの出版社よりも多くなりました。

11. Closing

締めくくりに、新時代において人々やビジネスが繁栄するための革新を進めていく中で、私たちの前途に広がる機会について、私は大いに活気づいています。

👩🏻AMY FOOD

1. Overview

皆様、こんにちは。サティアに続きまして発表させていただきます。第3四半期の売上は619億ドルで、前年比17%増、1株当たり利益は2.94ドルで20%増となりました。結果は予想を上回り、多くの事業部でシェアを拡大しながら、二桁成長を達成した別の四半期を締めくくりました。商用ビジネスでは、予想を大きく上回る29%増、固定通貨ベースで31%増のブッキングが見られ、Azureへのコミットメントが平均契約規模と契約期間の増加を促しました。また、コア年間売上高の実行も強かったです。Microsoft 365では、スイートの強さがOffice商用ビジネスのARPU(平均収益ユーザー当たり)拡大に貢献しましたが、Microsoft 365スイート外で販売される単独製品の新規ビジネスの成長は引き続き緩やかでした。商用残存パフォーマンス義務は固定通貨で20%、21%増の2350億ドルに増加しました。約45%は来年12ヶ月以内に収益認識され、前年比20%増となります。残りの部分も21%増加しました。また、今年度は年間契約ミックスが97%に増加しました。消費者ビジネスでは、PC市場の需要が予想以上に少し良かったことがWindows OEMに有利に働きましたが、広告支出は予想通りでした。ゲームでは、Activisionのタイトルのパフォーマンスが予想以上に良かったことがXboxのコンテンツとサービスに貢献しました。

会社全体としては、Activisionが売上成長に約4ポイントの正の影響を与え、運用収益成長に2ポイントの負担をかけ、1株当たり利益にマイナス4セントの影響を及ぼしました。このネットインパクトには、Activisionコンテンツをサードパーティのパートナーからファーストパーティへの移行調整や、購入会計調整、統合および取引関連コスト935百万ドルが含まれています。為替の影響は特になく、予想通りに会社全体の収益、セグメントレベルの収益、COGS、および運営費の成長にほぼ一致していました。マイクロソフトクラウドの収益は351億ドルで、予想を上回る23%増となりました。マイクロソフトクラウドの粗利益率は前年比でわずかに低下して72%となりましたが、予想よりも少し良い結果でした。耐用年数の会計見積り変更の影響を除外すると、粗利益率はAzureとOffice 365の改善により、AIインフラの拡大の影響やAzureへの販売ミックスのシフトを部分的に相殺して、わずかに増加しました。会社全体の粗利益ドルは18%増加し、粗利益率は前年比でわずかに上昇して70%となりました。会計見積り変更の影響を除外すると、粗利益率は約1ポイント増加し、先ほど述べたAzureとOffice 365の改善や、高マージン事業への販売ミックスのシフトにより成長が推進されました。運営費はActivisionの買収により10%増加し、そのうち9ポイントが貢献しました。全社レベルでは、3月末の従業員数は前年比で1%減少しました。運用収益は23%増加し、運用利益率は前年比で約2ポイント増の45%になりました。会計見積り変更の影響を除外すると、運用利益率はさらに約3ポイント増加し、前述の高い粗利益と継続的なコスト規律による運用レバレッジの改善が推進力となりました。

1. Productivity and Business Processes

それでは、各セグメントの結果についてお話しします。生産性およびビジネスプロセス部門の収益は196億ドルで、固定通貨ベースで11%、12%増となり、予想通りでした。オフィス商用の収益は固定通貨ベースで12%、13%増加しました。Office 365 商用の収益は15%増で、期待通り健全な更新実行、E5の継続的な動きからのARPU増加、そして初期のCopilot for Microsoft 365の進捗によって推進されました。有料Office 365 商用シートは、全顧客セグメントにわたるインストールベースの拡大で年間8%成長しました。シート成長は、中小企業とフロントラインワーカー向けの提供が再び推進力となりましたが、中小企業での成長は引き続き緩やかでした。オフィス商用ライセンスは固定通貨ベースで18%、20%減少し、顧客のクラウド提供への移行が続いています。オフィス消費者向け収益は4%増加し、わずかに期待を下回りました。Microsoft 365のサブスクリプションは14%増加して8080万になりました。LinkedInの収益は固定通貨ベースで9%、10%増で、プレミアムサブスクリプションとタレントソリューション事業の予想よりも少し良いパフォーマンスによって期待を上回りました。ただし、タレントソリューションでは、主要な業界での採用環境の弱さが引き続きブッキング成長に影響を与えています。Dynamicsの収益は固定通貨ベースで17%、19%増で、予想を上回りました。成長はDynamics 365によって推進され、固定通貨ベースで22%、23%増加し、全てのワークロードでの成長が続き、新規ビジネスの予想を上回りましたが、ブッキングの成長は緩やかなままです。セグメントの粗利益ドルは11%増加しましたが、粗利益率は前年比でわずかに減少しました。会計見積り変更の影響を除外すると、粗利益率はOffice 365の改善によりわずかに増加しました。運営費は1%増加し、運用収益は固定通貨ベースで16%、17%増加しました。

2. Intelligent Cloud

次に、インテリジェントクラウドセグメントです。収益は267億ドルで、予想を上回る21%増で、全事業で予想を上回る結果が出ました。全体として、サーバー製品とクラウドサービスの収益は24%増加しました。Azureおよびその他のクラウドサービスの収益は31%増で、予想を上回りました。AIサービスは予想通り成長の7ポイントに貢献しました。AI以外の消費事業部分では、業界全体と顧客セグメントにわたって予想以上の需要が見られ、高い期間認識の契約の予想以上のミックスからの恩恵もありました。ユーザーごとの事業では、エンタープライズモビリティおよびセキュリティのインストールベースが新規スタンドアロン事業の成長トレンドの影響を受けて、前年比10%増の2億7400万シートに成長しました。オンプレミスサーバー事業の収益は6%増で、特に期間収益認識の高い契約の更新強化により予想を上回りました。エンタープライズおよびパートナーサービスの収益は、エンタープライズサポートサービスの強い前年比較により9%減少しました。セグメントの粗利益ドルは20%増加しましたが、粗利益率は前年比でわずかに減少しました。会計見積り変更の影響を除外すると、粗利益率は先に述べたAzureの改善が主な要因でわずかに増加しました。運営費は1%増加し、運用収益は32%増加しました。

3. More Personal Computing

それでは、「More Personal Computing」セグメントについて説明します。収益は156億ドルで、Activisionの買収からの純影響15ポイントを含む17%の増加でした。ゲーミングとWindows OEMの予想以上のパフォーマンスにより、結果は予想を上回りました。Windows OEM収益は前年比11%増で、予想を上回りました。これは主に、先に述べたPC市場のわずかに良好な状況と、より収益性の高い市場へのミックスシフトによるものです。Windows商用製品およびクラウドサービスの収益は固定通貨ベースで12%、13%増加しましたが、期待を下回りました。これは、以前に述べた新規スタンドアロン事業の成長トレンドや、契約のミックスからの期間内収益認識の低下が影響しました。デバイス収益は固定通貨ベースで16%、17%減少しましたが、これは私たちが引き続き高マージンのプレミアム製品に焦点を当てているためです。全体としてのSurfaceの需要は予想よりもわずかに低かったです。検索およびニュース広告収益(トラフィック取得コスト除く)は12%増加し、予想を上回りました。これはBingとEdgeでの継続的なボリューム増加とエンゲージメントの向上が続いているためです。ゲーム部門では、収益が固定通貨ベースで50%、51%増加し、Activision買収からの純影響が55ポイントでした。主に「Call of Duty」の好調が影響して、結果は予想を上回りました。Xboxのコンテンツおよびサービス収益は固定通貨ベースで61%、62%増加し、Activision買収からの純影響が61ポイントでした。Xboxハードウェア収益は固定通貨ベースで30%、31%減少しました。セグメントの粗利益ドルは固定通貨ベースで26%、27%増加し、Activision買収からの純影響が13ポイントでした。粗利益率は主に高マージン事業への販売ミックスのシフトにより、前年比で約4ポイント増加しました。運営費は41%増加し、そのうち43ポイントがActivision買収によるものでした。運用収益は固定通貨ベースで15%、16%増加しました。

4. Total Company Results

さて、全社の結果に戻ります。クラウド需要に対応するため、およびAIインフラの拡張を含む資本支出(ファイナンスリースを含む)は140億ドルでした。有形固定資産のために支払われた現金は110億ドルでした。運用からのキャッシュフローは319億ドルで、強力なクラウド請求と回収により31%増加しました。フリーキャッシュフローは前年比18%増の210億ドルで、クラウドとAIオファリングを支えるための高い資本支出を反映しています。この四半期のその他の収入と費用はマイナス854百万ドルで、持分法に基づく投資の損失により予想より低かったです。効果的な税率は約18%でした。最後に、株主への還元として、配当と株式買い戻しを通じて84億ドルを返しました。

5. Q4 Outlook

次に、特に注記がない限り米ドルベースでの第4四半期の見通しに移ります。まず、為替についてです。最近の米ドルの強化を反映した現在のレートに基づき、為替が総収益およびセグメントレベルの収益成長を1ポイント未満で減少させると予想しています。1月の第4四半期為替ガイドと比較して、これは総収益におおよそ7億ドルの減少です。COGSの成長はおよそ1ポイント減少し、運営費の成長は1ポイント未満の減少と予想します。商用ブッキングについては、継続的な強力な商用販売の実行によって、比較的フラットな満了ベースに対して堅調な成長を期待しています。大規模な長期Azure契約は、そのタイミングが予測しにくいため、四半期ごとのブッキング成長率の変動が増加する可能性があることを再度お伝えします。Microsoft Cloudの粗利益率は、前年比でおおよそ2ポイント減少すると見込まれます。会計見積り変更の影響を除外すると、第4四半期のクラウド粗利益率は、AIインフラの拡大を含むAzureの改善が、Azureへの販売ミックスのシフトによって相殺されるため、わずかに低下する見込みです。資本支出については、クラウドおよびAIインフラへの投資によって、前四半期と比べて大幅に増加することを予想しています。クラウドインフラの構築とファイナンスリースのタイミングには通常の四半期ごとの支出の変動があることを念頭に置いてください。需要の増加に伴い、AI投資の拡大を進めるために引き続き能力をオンラインにしています。現在、短期的なAI需要は利用可能なキャパシティーをわずかに上回っています。

「Productivity and Business Processes」では、固定通貨ベースで9%から11%の収益成長を見込んでおり、それは199億ドルから202億ドルになると予想しています。オフィス商用では、顧客セグメント全体でのシート増加と主にE5を通じたARPUの成長によって、再びOffice 365が収益成長を牽引すると見込まれています。Office 365の収益成長は固定通貨ベースで約14%になると予想されています。Microsoft 365のCopilotの採用が進む中、長期的な成長機会に引き続き期待しています。オンプレミスビジネスでは、収益が中〜高い10代で減少すると予想されています。オフィス消費者向けでは、Microsoft 365のサブスクリプションによって低〜中位一桁の収益成長が見込まれています。LinkedInについては、全事業の継続的な成長により、中〜高位一桁の収益成長を見込んでいます。Dynamicsについては、Dynamics 365によって低〜中位の10代の収益成長が見込まれています。LinkedInおよびDynamicsの両方について、先に述べたブッキング成長の緩和は第4四半期の収益成長に対する逆風となることが予想されます。

「Intelligent Cloud」については、固定通貨ベースで19%から20%の収益成長を見込んでおり、それは284億ドルから287億ドルになると予想しています。収益は引き続きAzureによって牽引される予定で、契約のミックスに応じて期間内収益認識やユーザーごとのビジネスから四半期ごとの変動が生じる可能性があることを再度思い出してください。Azureについては、第4四半期の収益成長が固定通貨ベースで30%から31%になると見込んでおり、これは予想以上に強かった第3四半期の結果と同様です。成長はAzureの消費ビジネスとAIからの継続的な寄与によって牽引される予定で、先に述べたAIキャパシティーの可用性の影響が若干あります。Microsoft 365スイートの勢いからユーザーごとのビジネスに恩恵があると見込まれていますが、インストールベースの規模を考えるとシート成長率の緩和が続くと予想されます。オンプレミスサーバービジネスでは、継続的なハイブリッド需要(マルチクラウド環境でのライセンスを含む)により、低〜中位一桁の収益成長が見込まれています。企業およびパートナーサービスでは、エンタープライズサポートサービスの前年度比が高いことから、中〜高位一桁の収益減少が見込まれています。

「More Personal Computing」では、固定通貨ベースで10%から13%の収益成長を見込んでおり、それは152億ドルから156億ドルになると予想されています。Windows OEMの収益成長は、PC市場のユニットボリュームがパンデミック前の水準で続くことから、低〜中位一桁になる見込みです。Windows商用製品およびクラウドサービスでは、Microsoft 365および私たちの高度なセキュリティソリューションへの顧客需要が、中位一桁の収益成長を牽引すると見込まれています。四半期ごとの収益成長には契約のミックスに依存する期間内収益認識からの変動が主にあります。デバイスにおいては、私たちが高マージンのプレミアム製品に焦点を当て続けるため、収益は中位10代で減少する見込みです。検索およびニュース広告のトラフィック取得コスト除外(TAC ex)収益成長は、引き続きボリュームが強いため、低〜中位10代になると予想されます。これは全体の検索およびニュース広告収益成長より高く、後者は概ね横ばいであると見込まれています。ゲーミングにおいては、Activision買収からの純影響が約50ポイントを含め、低〜中位40代の収益成長を見込んでいます。Xboxのコンテンツおよびサービスの収益成長は、Activision買収からの純影響が約60ポイントによって、50代後半になると予想されています。ハードウェアの収益は前年同期比で再び減少します。

6. Company Guidance

さて、会社の指針に戻ります。

COGS(売上原価)は196億ドルから198億ドルを見込んでおり、そのうち約7億ドルはActivision買収に関連する購入会計、統合、および取引関連コストからです。運営費用は171.5億ドルから172.5億ドルを見込んでおり、そのうち約3億ドルはActivision買収に関連する購入会計、統合、および取引関連コストからです。したがって、クラウドとAIへの投資、Activision買収の影響、そして昨年の耐用年数の変更からの逆風を含むにもかかわらず、FY24の運用利益率は前年比で2ポイント以上向上すると予想しています。この運用利益率の拡大は、各チームが効率を高め、コスト管理を徹底するという厳しい努力を反映しています。来年もクラウドとAIへの投資を続ける予定です。その他の収益と費用はおよそマイナス8億5000万ドルと見込まれています。これは、利子収入が利子費用と持分法に基づく投資の損失によって相殺されるためです。持分投資に関する損益を認識する必要があるため、これは四半期の変動を増加させる可能性があります。第4四半期の実効税率は約18%と予想されます。次の会計年度に向けての締めの言葉を共有したいと思います。私たちは、顧客にとって意味のある価値を創造し、それによって今後数年間にわたって重要な成長の機会を提供するビジネスの構築に引き続き注力しています。

FY25では、この焦点と実行が再び二桁の収益および運用収益の成長をもたらすはずです。クラウドとAI製品に対する成長する需要に応えるために、FY25の資本支出はFY24よりも高くなると見込んでいます。来年にかけてのこれらの支出は、需要のシグナルと私たちのサービスの採用に依存するため、年間を通じてそのシグナルを管理します。また、運用レバレッジを優先し続けるため、FY25の運用利益率はActivision買収の完全な年間の影響と重要なクラウドおよびAI投資を含むにもかかわらず、前年比で約1ポイントの減少にとどまると予想しています。私たちはAIプラットフォームの波をリードしており、会計年度の最終四半期に入るにあたり、その価値を世界中の顧客に提供することにコミットしています。

📝Q&A

投資の機会とデータセンターの噂について?

キース・ワイス(モルガン・スタンレー): この質問を受けていただき、ありがとうございます。素晴らしい四半期でおめでとうございます。市場には生成AIとその技術の可能性に対する多くの興奮がありますが、背後には多くの投資も行われています。マイクロソフトは、今年のキャピタル支出を前年比で50%以上増加させ、500億ドルを超える見込みです。メディアの憶測では、今後の支出がさらに増えることが予想され、一部の報告では1000億ドルのデータセンターについて話されています。明らかに、投資は収益貢献よりもかなり先行していますが、これらの投資に基づく潜在的な機会をどのように評価しているか、経営チームとしての見解を教えていただければと思います。投資額が非常に大きくなっているため、1000億ドルのデータセンターの可能性について何かヒントがあれば教えてください。ありがとうございます。

サティア・ナデラ: キース、質問ありがとう。まず私から話しましょう。エイミー、後で追加してください。高レベルで、私たち経営チームが話す方法は、これには二つの側面があるということです。トレーニングと推論です。私たちはこの大きな世代交代と技術のパラダイムシフトのリーダーになりたいと考えていますが、それはトレーニング側です。私たちは大規模な基盤モデルをトレーニングするために必要な資本を割り当て、そこでのリーダーシップポジションを維持したいと思っています。そして、今日まで成功してきましたし、P&Lを通じてそれが見られています。そして、これからも続けていくことができるでしょう。次に、エイミーが言及したように、私たちは推論側で何をしているかです。まず、私たちは革新し、製品を作ります。もちろん、私たちはインフラストラクチャビジネスも持っており、多くのISVが私たちのインフラストラクチャ上で製品を作ることにも依存しています。そして、それはすべて需要によって推進されます。つまり、私たちは推論需要がどのように進んでいるかを非常に密接に追跡しています。そして、エイミーが彼女の発言で言ったように、それを非常に、非常に密接に管理します。そして、正直に言うと、キース、私たちは今、数年間これを行っています。これは四半期の話ではありません。ニュースでは最近、四半期についてより多く話されていますが、実際には、私たちはAIのリーダーになるために本質的にキャピタルを割り当ててきたことを、今や数年間続けています。そして、それを前進させ続ける予定です。

エイミー・フッド: そしてキース、私たちの計画サイクルについて本当に考えることが重要だと思います。私たちは順次支出を増やすことを話し、需要に応えるために必要なインフラを継続して構築できることを楽しみにしています。あなたが最初に尋ねた別のことは、その機会とその規模です。そして、影響を受ける可能性のあるすべてのビジネスプロセスと、すべてのビジネスプロセスによって表される機会について考えることが重要だと思います。そのように考えると、機会は著しく大きいです。次の波のクラウドインフラを支える機会は重要です。私たちはこの10年間でクラウド移行のリーダーであり続けてきましたし、第一波の成功を基に、第二波で自信を持って投資することが私たちにとって重要です。そして、私たちがどのように支出するかを考える最良の方法は、過去10年間に取り組んできた方法と同じです。信号を見て、技術的な基盤のリーダーになるために投資し、一貫して実行して顧客に価値を加えます。機会は、私たちが加える価値の量によって表されますし、その価値を提供し続けることを楽しみにしています。

キース・ワイス: 素晴らしいです。ありがとうございました。

顧客の予算の健全性についての見解は?

ブレント・シル(ジェフリーズ): サティア、需要環境をどのように評価しますか?一方で、四半期におけるAzureの予約が年間で加速しています。しかし、私たちが取り上げる他のベンダーからは将来に対する懸念やためらいが見られます。お客様の今年の予算の健全性について、皆さんの意見を伺いたいと思います。

サティア・ナデラ: 素晴らしい質問です、ブレント。いくつかの点を申し上げます。Azureについて特にお尋ねになったと思いますが、私たちはそこで非常に良い感じを持っています。私たちは基本的にシェアを取っている立場にあります。現時点での私たちの観点から見ると、AzureはほぼどんなAIプロジェクトを行っている人にとっても寄港地となっています。これが新しい顧客を獲得する上で大きな助けとなっています。私の発言で言及した一部のロゴも、新しいAzureの顧客です。それが一つ目です。二つ目に、AIは単独で存在するわけではありません。AIプロジェクトは明らかにAIモデルへの呼び出しから始まりますが、ベクターデータベースも使用します。実際、Azure Searchは、ChatGPTにも使用されているもので、私たちのサービスの中で最も成長が早いものの一つです。Azure AIへのFabric統合があり、Cosmos DB統合があります。データ層、開発ツールも、私たちが大きな引き付けを見ている別の領域です。AIに関連するAzureの隣接サービスも見られます。最後に、Azureへの移行についても言及します。これはすべてAIの話だけではありません。お客様を見ています。これは過去に話したことがありますが、常に最適化サイクルがありますが、人々が最適化すると、新しいプロジェクトの開始に資金を投じ、成長し、そして最適化します。それは継続的な側面です。これらは、少なくとも私たちが需要面で見ているAzureで展開されている3つのトレンドです。

ブレント・シル: ありがとうございます。

AI投資がIT支出にどう影響するか?

マーク・モードラー(バーンスタイン): 今回のご説明と指導に感謝します。また、四半期の成績と予測にお祝い申し上げます。AIについてフォローさせてください。明らかに、企業はAIについて学び、投資するためにIT支出をシフトしており、AIのための追加予算は受け取っていません。AIが皆が期待するように変革的になるためには、IT支出、またはそれ以外の支出に対しても積極的な増加が必要です。サティア、AIがIT支出またはそれ以外の支出に対して純粋な増加に達する成熟度はいつだと思いますか?その成熟の主な兆候は何だと考えますか?そしてエイミー、これをAzureに関連して正しく表現していますか?コアのAzureからAzure AIに支出をシフトするために、いくつかのプロジェクトが遅延しています。ありがとうございます。

サティア・ナデラ: はい、素晴らしい質問です、マーク。まず、ソフトウェアチームが直面している標準的な問題に注意を向けるのが良い出発点です。考えてみれば、過去にはツールを購入していました。現在は、基本的にツールプラスCopilotを購入します。これは、今日支出している運用費用に対して運用レバレッジを提供するとも言えるでしょう。これは、顧客サービス、営業、マーケティングなど、運用が存在するあらゆる分野で起こっていることの良い例です。それが、知識がターンすると私が説明した理由です。これは知識労働のリーンとも考えることができます。なぜなら、それは無駄を減らし、速度と顧客価値を向上させるからです。したがって、ここでの興味深い制限要因の一つは、組織内の文化変化です。私が「文化変化」と言うとき、それはプロセス変更を意味します。エイミーも最初の質問への回答でこれを参照していましたが、結局のところ、企業はプロセスを単純化し、自動化し、これらのソリューションを適用しなければなりません。そして、これには技術だけでなく、企業が技術を採用し、運用レバレッジを駆動するための文化的な変化に取り組む必要があります。そして、これが企業レベルのパフォーマンスの違いを目撃するところです。私たちが見ているのは、密接に協力している顧客がいることです。Microsoft内部でそれを展開していること、そしてこれが単なる技術ではないことを私たちは知っています。それはそれに伴う方法論についてです。

エイミー・フッド: そして、マーク、あなたの質問に答えるために、プロジェクトの開始がコア消費からAIプロジェクトに移行しているかどうかについてですが、私たちの結果ではそうではありませんでした。サティアが先ほど話していたように、再び移行の成長を見ています。データ領域での作業を再び見ており、AIプロジェクトの開始を見ています。そして、私たちの成長がIT予算の支出と異なるのを見る理由は、それがシェアの向上であり、サティアが言ったように、CIOの下でのIT予算の支出として従来考えられていなかった他の領域への支出に焦点を当てているからだと思います。それは顧客サービスの責任者やマーケティングの責任者が行っている支出です。そして、これが私たちが前進する機会を考えるときに重要だと思います。

マーク・モードラー: 非常に役立ちました。ありがとうございます。

AIによるAzure成長率の変動要因は?

カール・キアステッド(UBS): ありがとうございます。そしてサティア、エイミー、この素晴らしいAzureの成果におめでとうございます。

AIからのAzure成長への7ポイントの向上についてもう少し詳しく知りたいです。素晴らしい数字ですが、12月の6ポイントから少し平準化しています。その点について少し詳しく教えていただけますか?エイミーが通話で強調したキャパシティーの問題がその数字にどの程度影響しましたか?季節性はないと思いますが、その数字に影響を与える可能性のある他の要因について何かアドバイスがありますか?どうもありがとうございます。

エイミー・フッド: ありがとう、カール。数字に季節性はありません。そこから始めるのは正しいですし、良い質問です。

考え方としては、私たちがプレイできるキャパシティーと、特に推論側で売ることができるキャパシティーについてもう少し詳しく考えるべきです。そのため、資本投資が現在の形である一部の理由は、現在、需要がわずかに供給を超えているからです。それが四半期の数字に影響を与えた可能性があると言ってもよいでしょうし、Q4の数字にも少し影響を与えると思います。

カール・キアステッド: 了解しました。役に立ちました。ありがとうございます。

Copilot 戦略が業界に与える影響は?

ライモ・レンショウ(バークレイズ): ありがとうございます。サティアに対してもう少し概念的な質問があります。コパイロットとその取り組みについて考えると、さまざまなビジネスに影響を与えており、その機会は非常に広範囲にわたっています。業界での展開をどのように考えていますか?あなた方が特定のコパイロットを提供する一方で、他の業界も追随し、今では誰もがコパイロットを持っているようで、それについて話しています。これはあなたが望むこと、今後のパートナー戦略にどのような影響を与えますか?ありがとうございます。

サティア・ナデラ: はい、素晴らしい質問です。私たちが見ている展開方法を考えると、考えてみてください。知識労働が広くビジネスプロセスの文脈で使用されていたOfficeのようなものです。知識労働をする人々が知識労働をしていないわけではなく、営業支援、顧客サービス、収益運用、サプライチェーンなどの文脈で進捗を支援するための知識労働を行っています。それが最初に知っておくべきことです。そして彼らはそれをEメール内で、Teams内で、Excel、PowerPoint、Wordなどで行います。今では、これらの知識労働者ツール内の作業と作業成果物を、ワークフロー、ビジネスプロセス、ビジネスプロセスデータと橋渡しする能力があります。私たちのコパイロットについて考えるとき、それはServiceNow、SAP、Salesforce、もちろんDynamicsと統合する能力を持っています。それが私たちが見ているものです。実際、開発者会議で多くを話すでしょうが、それは拡張性です。そしてCopilot Studioは、製品として非常に人気があります。なぜなら、企業ではコパイロットを企業データに基づかせたいからです。これらのSaaSアプリケーションにはすべて企業データが含まれています。そして、Copilot Studioはそれを実現するためのツールです。そのため、私たちが見ているのは、私たちが構築しているコパイロットは、また他のすべてのコパイロットのオーケストレーターでもあるということです。私たちにとって、それらは拡張として現れます。そして結果として、これまでずっと使用されてきたこれらの知識労働ツールのいくつかは、Teamsを考えるとき、会議をしているわけではありません。会議は何らかのビジネスプロセスの文脈で行われます。それがサプライチェーンの会議であれば、どのサプライヤーに賭けるか、どの条件で行うかを理解しようとしているかもしれません。そして、今ではそのすべてのデータにTeamsの文脈でアクセスできます。それが、私たちにとってエキサイティングな点です。これらの横断的なツールを構築しましたが、ビジネスプロセスの進行にどのようにそれらのツールを使用しているかについては評価が低かったと言えます。しかし今では、ビジネスアプリケーションと知識労働者ツールをより横断的に結びつけることができます。

ライモ・レンショウ: 完璧です。ありがとうございます。

Azureの成長と商業予約の影響について?

マイケル・ターリン(ウェルズ・ファーゴ): 素晴らしいです、質問を受けてくれて感謝します。Azureに戻りたいと思います。過去数四半期にわたり安定化の兆候が見られましたが、反発が見られるのはとても良いことです。商業予約数について、その変動性を理解しながら、どのような意味を持つのか、また、コスト最適化やコアワークロードの成長が戻ってきているような分野で見ていることについて何か説明していただければ、数字を理解する上で役立つ背景情報になります。ありがとうございます。

エイミー・フッド: ありがとう、マイケル。少し逆の順番で取り組むかもしれません。それが対応しやすいですね。この四半期に見た安定化について話していたことを考えると、Azureの数字を分解すると、カールと少し話したように、AIからの7ポイントの貢献があり、残りの24ポイントが本当のAzureビジネスからのものです。そして、消費側で見た活動は、クラウド移行全体で見慣れていた、そして見てきたこのバランスでした。新しいワークロードの開始があり、最適化がありました。そして、それらの最適化は新しい予算を生み出し、それを適用します。これは実際にはかなり普通のサイクルで、この四半期にもバランスの取れた方法で再び見ました。Q2とQ3の間に見た安定化や、そのコアでの少しの加速について話すとき、それはAIの開始だけでなく、まだオンプレミスからクラウドへ移行している多くの他のワークフローに関連する新しいプロジェクトの開始が多かったためです。そのためサティアが移行に言及しました。そして、それがAIプロジェクトについて話すことほどエキサイティングではないかもしれませんが、これはまだ本当に基礎的な作業で、企業がコスト削減を活用できるようにします。そして、総所有コスト(TCO)はまだ非常に良いです。ですので、この四半期に見たのはそのバランスだと思います。そして、この点に関しては、業界や地域による大きな違いはなかったと感じます。実際、かなり一貫していたとも言えるかもしれません。そして、安定化を指摘し続けるかと言うと、本当にワークロードごとに何を見ているか、どこに開始があるかを見ています。そして、この一つはかなりバランスが取れていたと感じます。そして、最適化は通常通りに見えましたが、ちなみにこれは非常に重要です。私たちは顧客にそれを奨励しています。可能な限り効率的にワークロードを実行することが重要です。それは顧客が成長し、それから価値を得るのに不可欠です。時々、皆さんがこの質問をより否定的な意味で聞くと思いますが、私たちにとっては、顧客アカウントレベルでの健全なサイクルについてです。

マイケル・ターリン: コアクラウドの成長の一貫性も私たちにとってはまだかなりエキサイティングです。ありがとうございます。

データ品質問題がAI活用に影響を与えるか?

カーク・マテルネ(エバーコア): 質問を受けてくれてありがとうございます。四半期の成果におめでとうを申し上げます。サティア、投資家の間でよく出る話題についてお聞きしたいのですが、新しい世代のAI機能を活用する上で、市場にデータ品質の問題があると思いますか?企業がその問題に取り組む進展を見ていますか?また、この問題が成長の障害になっていると思いますか?ありがとうございます。

サティア・ナデラ: はい、素晴らしい質問です。これらの新しいAI機能の成功した展開を理解するためには、二つのことが必要です。AIが何をするかというと、まず新しいユーザーエクスペリエンスとしての自然言語インターフェースがあります。次に、推論エンジンがありますが、推論エンジンは良質なデータを必要とします。これは、根拠となるデータが必要です。「リトリーバル拡張生成(RAG)」と呼ばれるものがありますが、この文脈では、推論を助ける良質な根拠データを持つことが役立ちます。もちろん、人々はモデルを微調整したり、RLHFを行ったり、大きなモデルをさらに具体化することを目指しています。これらのツールは現在利用可能です。ビジネスプロセス全体にわたってこれらのモデルを展開する方法の洗練度が高まっており、データとモデルのチューニングが必要な場所では、システムインテグレーターや他の開発者が企業を支援するために存在しています。すべてが成熟しているので、私たちは良い感じを持っています。商業面では、これらは解決が難しい問題の一部ですが、広範な消費者向けではなく、企業向けです。ここで、より洗練された、開かれた消費者シナリオを持つ前に、私たちのモデルに何倍もの改善が必要だと思います。しかし、企業では、これらすべてを取り組むことができます。再びGitHubを指摘します。GitHub全体のシステムを考えてみてください。それは単なるAIモデルではありません。それはユーザーエクスペリエンスの足場、エディター、チャット、インタープリター、デバッガーがモデルの継続とともに動作し、これらの推論トレースを作成するのを助け、全体を機能させます。そして、私たちがCopilot、Copilot Studio、およびこれらのビジネスシステムへのコネクターで行っていることを考えると、それは私たちがすべてのビジネスシステムでGitHub Copilotのようなシナリオを作成していると考えることができます。これが、エイミーが参照したビジネス価値とより良い根拠を持つことになると思います。しかし、FabricやCosmos、PostgreSQLを使ってこれらのAIプロジェクトと統合できるようにデータを準備するために行っている作業が多いのは正しいと思います。

カーク・マテルネ: ありがとうございます。

キャパシティー制約の緩和がAzure AIとMicrosoft 365 Copilotの売上にどう影響するか?

アレックス・ズーキン(ウルフ・リサーチ): こんにちは、質問を受けてくれてありがとうございます。AIに関する質問をしたいと思いますが、Microsoft 365 Copilotの観点からです。四半期にOfficeビジネスにプラスの影響を始めて見ると少し話されましたが、エイミーが準備した発言でほのめかされたキャパシティー制約についてもっと広く聞きたいです。その制約が和らぐにつれて、投資してCapexを増やし、さらにキャパシティーを拡張すると、どれだけ解放されるか、またはどれだけの能力を解除するか、Azure AIの数字を高めるとともに、Microsoft 365 Copilotの数字を高める能力にはどのように影響しますか?

エイミー・フッド: 質問ありがとうございます。これは明確にする良い機会ですが、コパイロットにキャパシティー制約があるとは言えません。私たちにとって本当の優先事項は、それらのユーザーごとのビジネスが成長を続けることができるように、私たちのキャパシティーの割り当てを最適化することを確実にすることです。それを私たちの最優先事項と考えてください。

その結果、キャパシティー制約が発生するときは、それがAzureインフラストラクチャ側、ビジネスの消費側に見られる傾向があります。それを考える良い方法です。

アレックス・ズーキン: 完璧です。ありがとうございます。

この記事が気に入ったらサポートをしてみませんか?