#1 noteを書こうと思った背景

考えて、考えて、ぐるぐる回って、どこから書こうか迷いましたが、まずは、『中小企業の財務』について、noteに書き記そう!と思った背景を書いてみます。書いてみると長くなりました。宜しければお付き合いください。

(私のキャリアは別途『自己紹介』を書こうと思います。)

決算書を見続けた結論

私は銀行員時代からたくさんの決算書を読みました。それは融資や与信付与を前提に、格付・稟議作成の為に数百社の決算書を各社数期分。要するに嫌と言うほどたくさんです。

プルデンシャル生命に転職後も更に多くの決算書を読みました。ただ、銀行員時代と違ったのは、決算書のほとんどが優良企業のものでした。当時の主業務が事業承継・相続に関するコンサルティングでしたので、必然的に優良企業が集まっておりました。(※事業承継でお困りの中小企業といえば、自社株の相続評価が高い企業が多く、優良企業が多い。)

たくさんの決算書を見る中でいくつかの特徴が見えてきました。その中でも最も特徴的なものが、優良企業にも関わらず、利益が出ているにも関わらず、何故か現預金が増えていない。むしろ減っている。事業承継対策に使える資金が少ない・・・。そんな企業が多い。10社中、8社がそれと言っても言い過ぎでは無いほどです。そして、以下の結論に辿り着きました。

利益が出ても現預金が貯まらない財務構造になっている!

中小企業に『財務』の概念が無い!

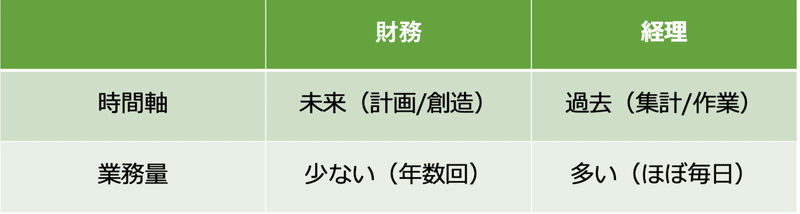

財務と経理の違い

そもそも「財務と経理の違いは?」この問いに対して明確な答えを持っている人がどれだけいるでしょうか?この数年間、多くの方々にこの質問を投げかけましたが、明確な答えを持っていた人は少数。正確には財務と経理の定義している人がほとんどいなかったのです。

恥ずかしながら、私も数年前まで深く考えた事はありませんでしたが、熟考し下表の通り定義しました。(賛否はあろうかと思いますが私見ですのでご容赦ください。)

財務と経理は「生保と損保」くらい「ラグビーとアメフト」くらい違うものなのです。なかな伝わりにくいですが、似て非なる業務!全然違う!ということです。

定義の後、中小企業を改めて見てみると、財務を行う財務部というものはほぼ存在しない事に気付きます。稀に存在したとしても財務経理部という名称で、実態としてはほとんど財務機能はなく、経理機能のみとなっている印象です。

財務の概念が無いことの弊害

中小企業において、銀行からの借入は必須と言っても過言ではありません。(無借金経営の企業もありますが、ここでは除外して考えます。)

はじめての銀行借入は事業計画や返済計画を出された企業が多いのでは無いでしょうか?また、苦しい企業の借入も、事業計画や改善計画を提出しているかと思います。ただ、その手の企業はシンプルに売上/利益に問題があり、改善すべきはその1点である事が多いです。

一方、優良企業は、運転資金として借入はあるものの、銀行が「借りてくれ!借りてくれ!」と追加営業にくることも多く、事業計画や資金計画をほとんど考えず、『銀行にお願いされてるから多めに借りてる。期間5年で金利1%以下だよ。』なんて事も多くあります。

こんな企業こそ要注意!

財務の概念が無いと、売上・利益しか考えない経営になりがちです。

過去最高売上・過去最高益。でも、なぜか資金が回らない。銀行が貸してくれるはず。でも貸してくれない。借入どころか、コピー機のリース審査すらも通らない!こんな企業をいくつか見てきました。そこで初めて気づくのです。ヤバい!と。黒字倒産の予備軍です。

これが財務の概念が無いことの弊害です。

利益はもちろん大切です。銀行からの積極的な融資があるのも優良企業と言っても間違いないでしょう!ただ、企業の進みたい道や事業計画はしっかりできているでしょうか?そして、その事業計画にマッチした資金計画、資金調達になっているでしょうか?金利に目が行きがちですが、「金額」「期間」「返済方法」などは銀行の言いなりになってはいないでしょうか?

そもそも銀行が

・どんな企業に融資をしたいのか?

・どんな融資をしたいのか?

・どんな基準で融資をしているのか?

・どうやって企業の評価『格付』をしているのか? 等

これらをご存じでしょうか。もちろん銀行によっても多少の違いはありますし、担当者ごとにも違いはあります。だからこそ、その基準をある程度理解し、銀行との付き合いの方針を持つ事も重要だと思います。

環境から考える

私が銀行員をしていた頃、番頭さんがいる企業は財務に長けていた印象があります。財務についての知識はどこで?との質問には「銀行員との擦った揉んだの中から学んだよ。」と言われたのを記憶しています。

恥ずかしながら、私自身は擦った揉んだするほど、お客様と向き合えていたとは思えません。振り返ってみると、定量的判断が8~9割で、格付作業・融資の是非を判断する。そんな仕事の仕方だったと思います。では、それは私の属人的な問題なのだろうか?もしくは、環境がそうさせたのか?そんな事を考えてみました。

結論、属人的な問題ではなく、外部環境が大きく影響しています。とにかく、時間がなかった。業務が多岐に渡るにも関わらず(預金・貸金・保険・証券・外為・為替・コンプラ等)、早帰り促進等も重なりお客様との時間を削るしかなかった。「シハツシュウデンアタリマエ〜」と揶揄された時代がなせる技だったのかもしれません。

では、令和の銀行はどうなる?との問いに対しては更に時間がない。との答えになるでしょう。地銀信金の再編は目前であり、銀行員の減員も確実。その中で業務の量が減るわけでは無い。中小企業と銀行の距離は開く一方です。中小企業が財務を学ぶ機会は激減してきていますし、それはこれからも加速します。

議論すべき点は下記の通りまだまだあります。仮説や結論のひとつひとつはここでは書けませんが、上述の通り、中小企業と銀行の距離が開く事は間違いないと考えております。

【議論】

・なぜこんな状態になっているのか?

・経営者が財務について自助努力で学べないのか?

・中小企業の財務は銀行がサポートをするべきでは?

・中小企業の財務をサポートをできるのは誰?

・金融庁の方針が変わったのか?

・これから融資はどうなっていくのか? 等

背景

これらを背景に中小企業の財務サポートはより一層必要とされるでしょう。しかしながら、優良企業においては問題点が浮き彫りになるまで気づかない。とするならば、啓蒙活動をするしかない!!そう考えています。

今は、三菱UFJ銀行時代の同期2名と合同会社バンクエストを立ち上げ、地道に活動を続けております。また、同じ想いを持った元銀行員(様々な銀行)の有志も数十名集まり、一歩一歩前進しております。

そんな私の想いや、活動を纏め記す為に『note』を書いてみました。これから、少しずつ、中小企業の財務について様々な議論の結果や仮説等々を書き記していきたいと思っています。

長くなりましたが、お付き合いありがとうございます。

最後に。

初めてnoteを書いて・・・重たかったです笑

ですので、今後は題材を分けて、ポップに書いていきます。

何より続くnoteを心がけますので、引き続きよろしくお願いします。

次回は、

『読んでほしい人は誰?』と『自己紹介』のどちらかを書こうと思います。

この記事が気に入ったらサポートをしてみませんか?