ストックオプション日米比較

スタートアップエコシステムが半世紀かけて進化してきた米国で、当たり前のように用いられている「ストックオプション」は、日本のスタートアップでも一般化しています。

ストックオプションは、スタートアップの従業員が「将来決まった値段で株を買える権利」で、報酬制度としてのコールオプションです。先行きが不確実なスタートアップに参画してもらう代わりに、うまく行ったときのアップサイドを提供する仕組みで、会社としては、なけなしのキャッシュを使う必要なく、巨額な報酬(の可能性)を従業員に提示できます。もはや、スタートアップエコシステムにはなくてはならない、お決まりツールといえるでしょう。

でも実はこれ、日米を比較すると、似ても似つかないほどの、全く違う制度になっていることは、あまりよく知られていません。法律や習慣上の違いが理由です。

大きく3つの違いと、その背景を順番に見ていきたいと思います。

1.サイズの違い

第一に、ストックオプションのサイズです。日本では全株式の10%程度の株数をストック・オプションに割り当てるのが一般的で、15%あるとかなり太っ腹なスタートアップの部類に入ります。一方米国では20%前後が一般的で、割合だけで見てもほぼ倍のサイズです。そしてエグジットのサイズも米国のほうが日本よりはるかに大きい(中間値で数倍)ので、ストックオプションを通じて従業員に分配される富の量も、もちろん米国は大きくなります。

ー背景

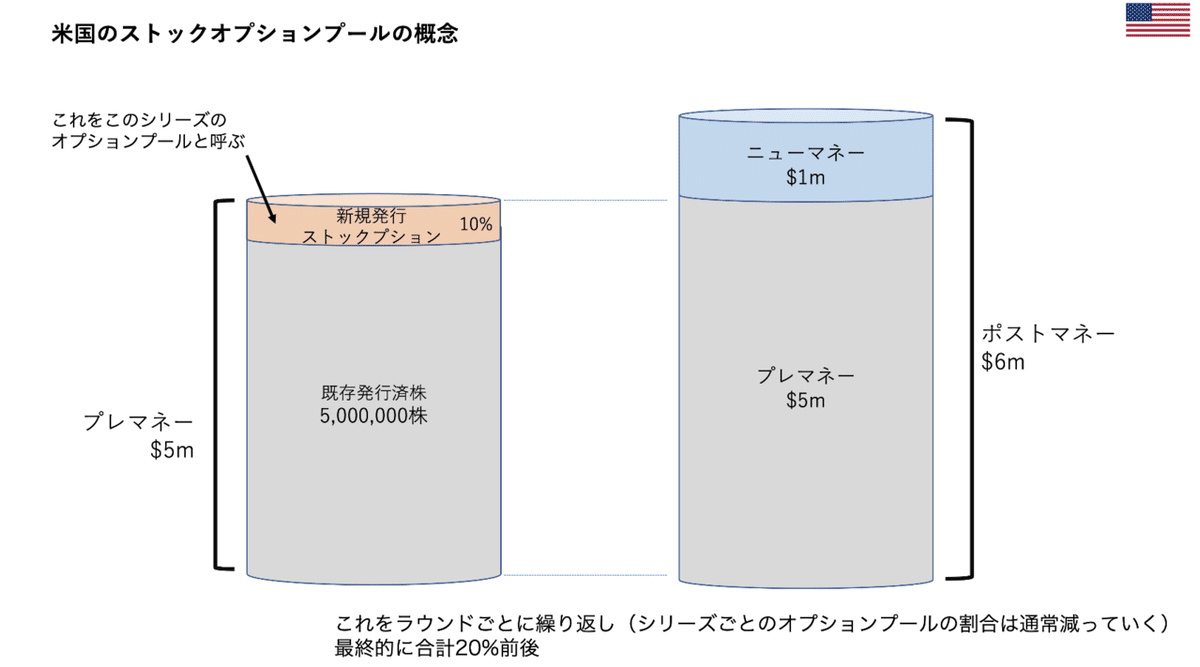

米国の資金調達ラウンドで、オプションプールのサイズがどのように決まるのかを見てみます。

米国でスタートアップが資金調達を行う場合、投資家にはストックオプションプールをできるだけ大きくしたい動機が発生します。これは、オプションプールがプレマネーで設定されるからです。

少々分かりにくいので、例を挙げます。ABC TechnologiesがベンチャーキャピタルのXYZ Venturesから、プレマネー$5m(資金調達直前の時価総額が$5m)で$1m調達する旨オファーを受けたとしましょう。ABCの調達前の発行済み株式数は5,000,000株だったとします。なのでファウンダーは、1株につき1ドルの値段がついた、と想定するかもしれません。

ここでXYZ Venturesは、このラウンドで設定されるオプションプール10%を提案します。

オプションプール10%というのは、プレマネー$5mの中に含まれます。ストックオプションを設定しただけでは、まだ誰にも付与していない(採用していない)ので、それで会社の価値が変わることはありません。つまりプレマネー$5mは変わらないまま、株数が10%増えます。XYZに対して売り出す新株の株価は、ファウンダーが思っていた1株 1ドルではなく、実際の値段は、

$5m ÷ ( 5,000,000 ÷ (1-0.1) ) = $0.9

となります。この分XYZは、投資する$1mに対して受け取る株式数が多くなります。

上の計算式から、このラウンドで設定されるオプションプールが大きければ大きいほど、XYZが受け取る株価が下がる、つまり同じ$1mの投資に対して受け取る株数が多くなることがわかります。

さらに、10%のオプションプールは従業員が入社するにつれて使われていきますが、もし例えば5%分しか使わないうちに会社が買収されたり上場したりしたとすると、その分の株は無かったことになる(発行済み株式数が5%減る)ので、株価がそれだけ高くなります。これも投資家にとって得です。

必要以上のストックオプションを発行すると、希釈するのはファウンダーの持ち分のみなので、ファウンダーは逆に、具体的な採用計画を提示することで、「次のラウンドまでにストックオプションは7%あれば充分です」などと逆提案し、交渉が始まるわけです。

ストックオプションは人材獲得に非常に重要な役割を果たすことは言うまでもありません。そのためにファウンダーも投資家も適切なサイズを設定したい、という前提でありながら、ファウンダーは金銭的には少なく押さえたい、投資家にとっては多いほど有利、という状況が発生するので、バランスのある交渉が起こるのです。

日本の場合は、オプションプール、という言葉は使われるものの、米国でいうオプションプールの概念は実際には存在しません。日本のストックオプションは、(詳細は省略しますが)要項を株主総会・取締役会で決めてから1年しか有効ではないので、米国のように調達ラウンドごとに新しいオプションプール何%発行と決めて、そこから年をまたがって付与し続ける、という使い方ができません。その代わりに、日本のスタートアップは、上場の前までのすべての調達ラウンドが終わった結果、総発行株式の何%以内の株式数がストックオプションに割り当てられていることを目指します、という約束がファウンダーと投資家の間で結ばれる仕組みです。

人材採用ツールとして適切なサイズを確保したい、という背景は同じですが、投資家にとってみるとオプションプールは調達ラウンドで決められる時価総額の外、つまりポストマネーで設定されるので、自らの希釈を抑えるため、小さくしたい動機が働きます。ファウンダーにとっても、ストックオプションが株の希釈を起こす点は米国と変わりません。つまり当事者双方の立場から、日本の仕組みではストックオプションのサイズは小さく抑えられる圧力が働くのです。

上記の結果、日本のストックオプションのサイズは、米国に比べて小さくとどまってきました。

2.行使価格の違い

第二に行使価格についての違いです。

ストックオプションの行使価格は、原則ストックオプション発行時の普通株の価格をベースに設定されます。米国では、資金調達ラウンドで価格を設定すると、同じオプションプールの価格は使い切るまでずっと有効です。

日本では行使価格は一度決めてから1年しか有効でないため、成長するスタートアップでは毎年価格が上がります。

ー背景

前の章の例で10%のオプションプールを設定したABC Technologiesが、2年後に時価総額プレマネー$20mで調達するとしましょう。このときまた新しいオプションプールを設定することになりますが、既存のオプションプールで使い切っていない残高と今後の採用計画を勘案しつつ、新しいオプションプールのサイズについて交渉がなされます。

つまり、既存のオプションプールは次のラウンドで消えてしまうことはなく、使い切るまで付与し続けることができます。そして既存のオプションプールの行使価格は、新しい時価総額($20m・優先株の価格)に関わらず、前のラウンドで設定した古い価格のままです。

日本の場合は、先に述べたように会社法の制限により、一度決めたストックオプションの要項が1年間しか使えないことで、成長を続けるスタートアップでは行使価格を少なくとも毎年査定しなおす必要があります。

3.使い勝手の違い

第三に、従業員から見た使い勝手はどうでしょうか。日本では、殆どの場合、スタートアップの上場時に会社に在籍していないと、ストックオプションを行使することができません。ユニコーンになっても、上場前に退社してしまえば、そこまでの貢献分も含めてストックオプションの価値はゼロになります。アーリーステージのスタートアップに参画した従業員は、得手不得手に関わらず、上場までその会社にコミットすることを前提として入社することになります。

米国の場合は、在籍期間に応じてストックオプションが少しずつ割り当てられ(ベストされる、と言います)ますが、一旦ベストされたストックオプションは退社しても行使できます。(退社してから行使できるまでの期間は会社ごとにいろいろあります。もともと一般的には最低3ヶ月でしたが、スタートアップが上場するまでにかかる時間が長期化したことに伴い、退社後、年単位で行使を認めるスタートアップが増えてきています)ですので、従業員が同じ成長ステージのスタートアップを数年ごとに転々として、ストックオプションや未公開株のポートフォリオを築き上げることが可能になります。ユニコーンになっていれば上場前に行使して株式を取得し、二次流通市場(これも日本にはほぼありません)で売却して大金を手にすることもできます。

ー背景

日本のストックオプションは上場時に在籍していないと行使できない、というのは商習慣がほとんどの原因です。スタートアップ側の設計によっては、退社後も有効なストックオプション、というのも付与できるはずです。

ただ、3,4年ごとに転職してキャリアアップしていく、という概念が日本では米国ほど一般的ではないため、なかなか移行には時間がかかりそうです。

加えて、米国では従業員を解雇することが法律上容易な一方、日本での解雇は非常にハードルが高いのはご存知の通りです。スタートアップ側からすると、解雇はできないのに、従業員の都合で退職したときだけストックオプションを持ち出される、というのは心理的に抵抗があるかもしれません。

また、未上場株の二次流通市場も発展していないため、従業員の立場からしても、会社の上場前に退社してストックオプションを行使し(行使価格を払込み)、未上場株株式を保有してしまうのは勇気がいるでしょう。

一方、スタートアップも成長のステージで必要な組織の形は変わっていきますし、スタートアップ間での優秀人材の流動性も増していくべきでしょう。今すぐ、ではないかもしれませんが、ストックオプションのポータビリティ(会社を辞めても無効にならない)を導入するスタートアップが一旦出てくれば、人材獲得に強力な差別化要素となるでしょう。

4. まとめ

このように日米のストックオプションを比較すると、以下のように大きな差があります。

シリコンバレーで生活していると、知り合いにもスタートアップ長者が身近にいますので、実感値としてのストックオプションの存在感が強烈です。大企業の給与を少々落としてでも、ストックオプション長者を目指してスタートアップに参加しよう、という気になりやすい、というも納得できます。

上記のような差を一部埋める仕組みとして日本では「信託型ストックオプション」というものが発明され、近年広く利用されるようになってきました。これはかなりよく考えられて設計されていて、関心します。

一方、余分なコストがかかることや、仕組みが複雑で従業員に分かりにくい点など、「信託型」も充分使いやすものとは言えません。詳細はここでは掘り下げませんが、日本の法制度の遅れを、技術的な裏技をでカバーしているのが「信託型ストックオプション」であり、世界的に一般的なストックオプションと比べると、日本特有の「ガラパゴス」制度と言えるでしょう。

日本の文化的に、従業員が金銭的な報酬をあからさまに求めることや、そこへのこだわりを見せることが美徳とはされていない空気はあるでしょう。一方で、安定した職業を退職してスタートアップに参画するリスクが、特に大きい社会であることは以前にも述べました。大きいリスクに対して、それを乗り越える動機となるのに充分なアップサイドを整備することが、スタートアップエコシステム成長への循環に欠かせないと考えます。

その主なボトルネックになっているのは、上に述べたように会社法や商習慣です。企業の採用制度(新卒一括採用制度)など、他の課題に比べると、大きなシガラミがなく、スタートアップエコシステムの成長に直接役立つ仕組みです。日本のエコシステムが世界に取り残されないように、政府にはなるべく早くこの課題に取り組んでいただきたいと願っています。

(注記:ご指摘に基づき、優先株と普通株の税的な扱いに言及していた「行使価格」の章を更新しました。ありがとうございます!8月11日)

デライト・ベンチャーズでは、投資を検討させていただく起業家の方々に対しても、ストックオプションや、投資契約についての考え方を時間をかけてお伝えするようにしています。それは、私たちが契約の公平性や情報の非対称性をなくすことに注力しているためです。デライト・ベンチャーズをもっと知りたくなった、一緒に働きたくなったなどお思いの方がいらしたら、ぜひ気軽にご連絡ください。

この記事が気に入ったらサポートをしてみませんか?