【2023年2月】いまの相場サイクルは〇〇!注意すべきは・・・

【2月の相場サイクル】

1月は景気回復期に上がるセクターが全般的に良好で、トレンド転換かと思わせるような株価の動きでした

金融引き締めは継続中で雇用統計は強い

金利は今後1年から2年で金融緩和を想定

セクター別の動きは景気改善を示唆

これらをみると、大きな枠組みでは冬に向かっている(1,2)、が一時的に暖かい日が続いている(3)、というように見えます

【冬の時期の投資対象】

冬の時期の投資対象として有望なのは以下の通り

金:今後の実質金利下落と景気悪化時の逃げ先として有望

円:今後の実質金利下落時に上がる(YCC解除があればさらに追い風)

銀・プラチナ:冬が深まると金の後に急騰する傾向あり

景気悪化時に強いセクターの動き

ヘルスケアセクター

S&P500の中のヘルスケア企業の割合が1月は低下してます

現在は200日移動平均と同じ水準

需要が底堅いヘルスケアが上がるのは景気不安の兆候だけれど1月はそれが和らいでいる様子

生活必需品セクター

1月はS&P500に対する生活必需品セクターの比率が大きく下がりました

景気懸念が強いと生活必需品セクターが強くなりますが、1月は逆の動き

マーケットは景気懸念が払拭されたかのように動いています

景気良化時に強いセクターの動き

一般消費財セクター

1月はS&P500に対する一般消費財セクターの比率が上がりました

長期的なトレンドが変わったかは不透明ですが、短期的には景気不安はないような動き

株式市場は近い将来での不景気は考えていない様子

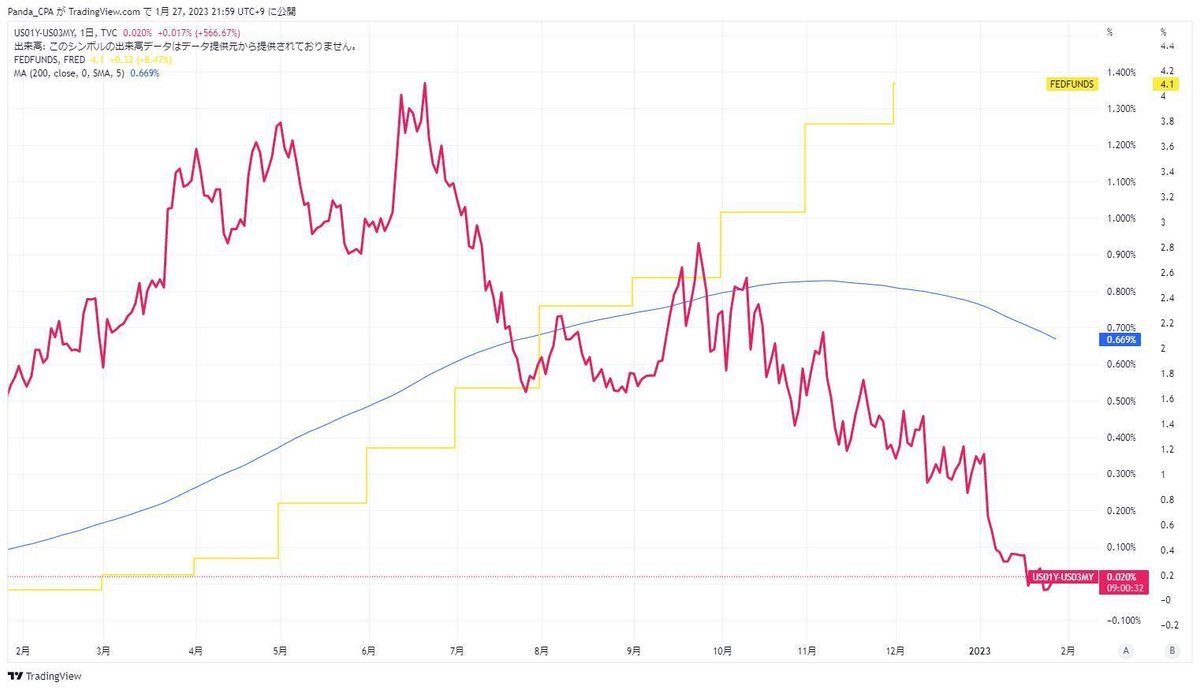

金利動向

1年米国債と3ヶ月米国債

1年米国債と3ヶ月国債の利回り差はゼロ近辺にいます

落ちてきてはいるけど、今後1年は今と同じ程度の金利になるという想定

株式市場のリスクオンも考えると、市場は少なくとも1年くらいは景気悪化はないと考えているように見えます

2年米国債と3ヶ月米国債

2年米国債と1年米国債の金利差はマイナスにいます

つまり、市場は向こう1年から2年の間に金利が下がると予想しています

ベストシナリオは景気は悪くならずにインフレが収まることで、悪いシナリオは景気後退

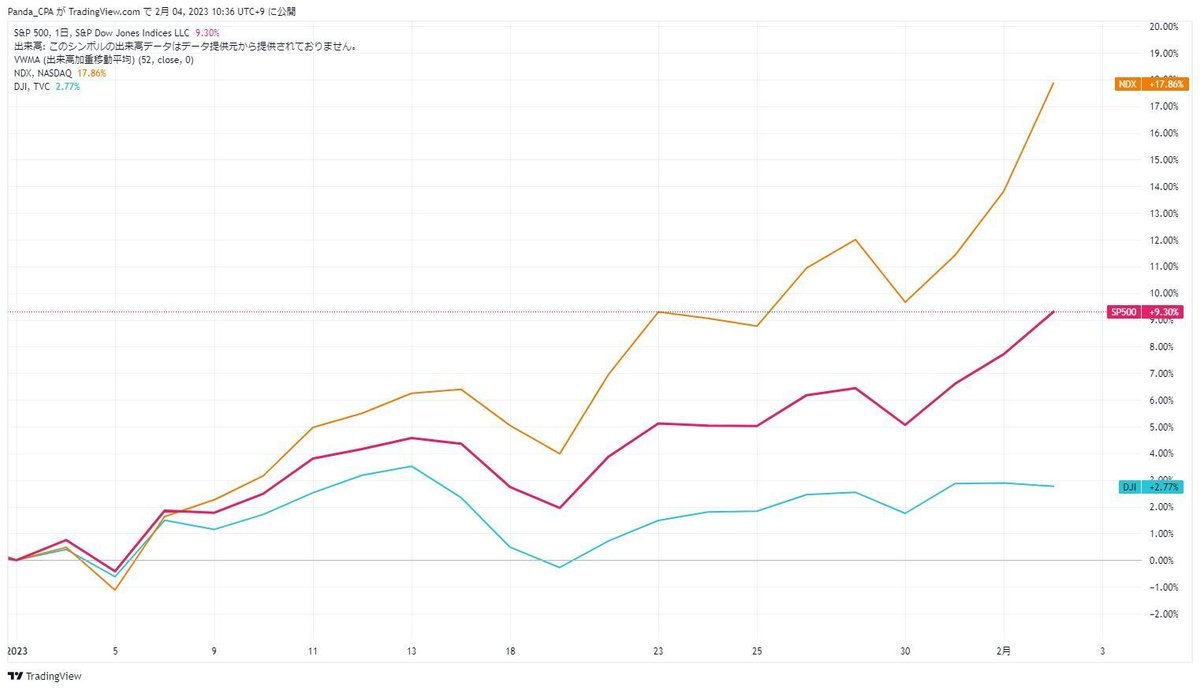

株式市場の反応

2022年とまったく逆に、ナスダックが強くてダウは弱い

突然のリスクオンで株価が急騰しています。

雇用統計が強く、ヘッドラインからは大規模なリセッションは起きないというコンセンサスができてきている印象を受けます

ドル円相場の反応

1月は株価は大幅に上昇しましたが、ドル円は1.5%の下落です。

2022年の大幅な上下動は収まっている状況

この記事が気に入ったらサポートをしてみませんか?