インボイス制度が始まる。

10月からインボイス制度が始まりますね。増税で騒がれている昨今ですが、不勉強だとどんどん乗り遅れていく。

これから個人事業主を考えている私としても、このあたりの話題は他人ごとにしてはいけないと思い、素人ながら学んだことをまとめました。

インボイス制度

インボイス制度とは、消費税の仕入税額控除を受ける場合に、今まで通りに請求書を発行していたのではダメで、インボイス事業者として登録しなければならないという制度。

仕入税額控除

仕入税額控除というのは、商売で儲けた時に受け取った消費税から、商品を買ったときに支払った消費税額を引いて、その差額の消費税額を納税する仕組み。

図1でいえば、B社は、C氏から受け取った消費税20円から、A社に払った消費税10円を引いた、10円を納税すれば良いということ。

これまでは、お金を払った先から請求書を発行してもらえば、仕入税額控除が使えた。しかし、インボイス制度が始まると、インボイス事業者として登録し、登録番号を請求書に記載しないと、この仕組みを使えなくなる。

この新制度で困るのは、これまで免税事業者として商売をしてきた事業者の方々。

免税事業者とは、売上高が1,000万円未満であれば、消費税は納めなくてよい業者。つまり、図1でいえば、A社が売上高が1,000万円未満の小規模事業者であったら、消費税の10円を払わず、自分の収益にしても良いということ。

つまり、これまでは、免税事業者に対しては、納税するべき消費税が免除されてきた形となる。

ただし、今後、インボイス制度の登録をするには、これまでの免税事業者は課税事業者にならなければならない。課税事業者になるということは、消費税を納めなければいけなくなる。

この免税事業者の方々が免除されてきた消費税分は、「益税」と呼ばれ、売上げが少ない事業者の僅かながらの利益となってきた。

これは、売上げの少ない小規模事業者(フリーランス、自営業者)の利益を保護するため設けられていた制度だ。

しかし、インボイス制度が開始されることで、この恩恵がなくなってしまうため、物議となっている。

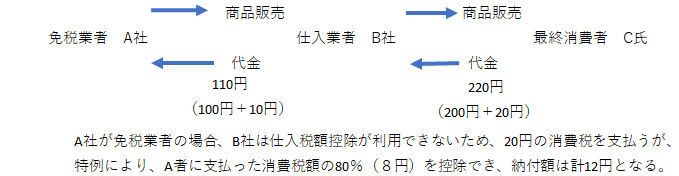

一応、インボイスに登録せず、免税事業者として事業を続けることも選択肢としては残されている。しかし、制度が開始されてしまうと、免税事業者と取引した事業者は仕入税額控除を使えなくなってしまう。

つまり、図2でいえば、A社が免税事業者のままであれば、B社はA社に支払った消費税10円分を控除できず、20円分の消費税を納税しないといけなくなる。

そうすると、仕入事業者にしてみれば、税負担が増えることから、税負担をできるだけ抑えたいと考えるのは当然で、仕入税額控除が使えるインボイス請求書を発行できる取引先に選定し直すといった動きもあり、免税事業者としては、消費税負担を覚悟で課税事業者になるか、取引先を失うリスクを負いながらも免税事業者を維持するかの選択しなければならない。

なぜ、インボイス制度ができたのか?

この制度が導入されるきっかけとなったのが、2019年10月から始まった軽減税率制度らしい。

これまでは、税率が一律8%であったから消費税の計算は複雑ではなかった。しかし、10%に増税された際に、一部の食品や新聞に適応される消費税が8%に据え置かれたことにより、消費税の計算・管理が複雑になり、請求書にも消費税の額を正確に記述する必要が出てきたことがきっかけとのこと。

インボイス導入に伴う特例措置

一応、導入に伴って特例措置が用意されていて、今まで免除していた消費税分の内、始めの3年間は2割だけ納税すれば良いよというもので、①仕入業者側と②受注業者側の負担のパターンがある。

①:これは、免税業者から商品を買った仕入業者が、免税事業者に支払った税額の内20%を負担すればよいというもの。

図3でいうと、仕入業者Bは、A社に支払った消費税額の20%を負担すればよいことになる。

②:これは、免税業者が課税業者になった場合、支払う消費税額を2割に軽減できるというもの。

図4でいうと、A社は、本来支払うべき税額の20%を納税すればいい。

この措置は、制度開始から3年間は、消費税額の2割を納税すれば足りるが、4年目以降の3年間は5割になり、合計6年かけて、この制度を慣らしていく予定のようだ。

どちらにしても苦しい選択になる。

仮に、免税事業者を継続しても、取引先から商品の値下げを要求されたり、取引をしてもらえなくなるリスクもでてくる。

一方、課税事業者になったとしても、税金分収入は減ってしまう。

増税分をどう考えるか

そもそも、これまでの消費税免除の恩恵は、小規模事業者保護の仕組みで運用されてきた。つまり、小規模事業者側としては、消費税を払う認識は初めからないため、請求書の記載上、税込みで商品やサービスを売っても、消費税分も商品の価値として認識していたようだ。

消費税分を商品やサービスの対価と考えると、消費税分の値下げ又は納税は、納得がいかないなとも思う。

しかし、免税事業者と取引をしてきた事業者側にとっては、特別な制度で消費税が免除されていただけなので、その恩恵がなくなったからと言って、税負担を要求してくるのは納得がいかないかもしれない。

そもそも、消費税は最終的に商品を購入した消費者が支払った消費税を商品の製造の過程で関わった各販売事業者が、納税までの期間預かっているだけという考えもある。そうなれば、小規模事業者であっても、消費税を納税することは自然とも思える。

感想

私としては、軽減税率の導入で、適応する税率を分かりやすくするために、きっちりとした請求書を作りましょうというのは納得できるが、インボイス制度の導入と仕入税額控除をセットにする必要があったのかと思った。

取引先との力関係や、これまでの関係性、商品やサービスの魅力等により、この新制度が各事業者に与える影響は変わってくると思う。

いずれにせよ、税負担が下に降りてきたことは変わらないので、今後も、インボイス制度がどのように社会に影響するのか、様子を見ていきたいと思います。

この記事が気に入ったらサポートをしてみませんか?