新NISAで投資を始めるか?

2024年から新NISAが開始され、投資環境が良くなるらしい。巷では、これは投資を始める絶好のチャンス的なムードがありますし、近年の株高で投資に取り遅れるなといった声もあります。

Youtubeの広告でも、投資講座のCMも見ますよね。

ですので、まずは、NISAについて調べました。

NISAとは

まず、NISAとは、株式や投資信託の売買・配当金に対する税制優遇制度のこと。

通常、株式を売って利益がでたり、配当を受け取った場合には、税金が約20%(所得税と住民税)発生する。

しかし、NISAという口座を証券会社で開設して株を取引きすれば、この税金20%が非課税になるので、株式投資で利益をあげれば、より利益が手元に残るというもの。

NISA制度の成り立ち

来年から始まるのは新NISA制度であるが、始めのNISAが誕生したのは2014年。当時も社会人でしたが、完全にスルーしていた、、、。

ただ、それ以前にも、貯蓄から投資へという政府の試みのもと、証券取引に関する税制優遇制度については変遷があったようで、過去には、儲かった額に応じて税率が上がっていく制度の時代もあれば、譲渡益が非課税の時代もあったようだ。

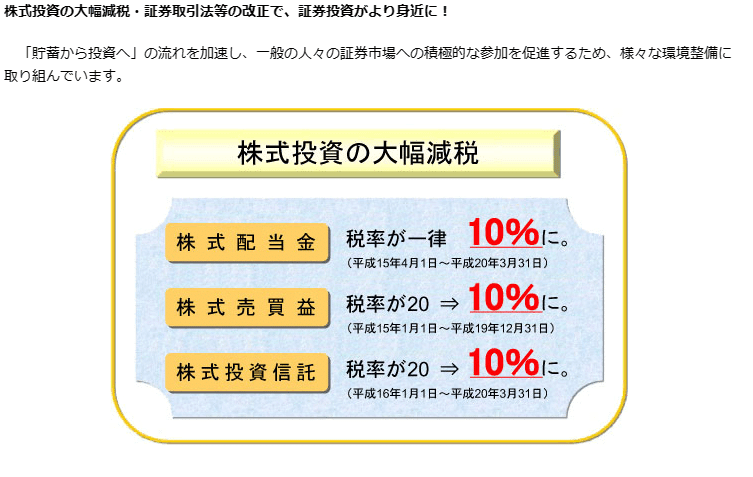

2000年以降では、2003年から2014年までの約10年間、株式・配当等の利益に対する課税は10%だった。これは、税率は20%だが、優遇税率10%が適応されたため。当初は5年後に優遇税率を撤廃し20%に戻す予定であったが、毎年延長され2014年まで来たという流れ。そこで、税率を20%にあげると同時に、イギリスが始めていた税制優遇制度を参考に、日本版を作ったのがNISAということのようです。

なぜ、貯蓄から投資へをやりたいのか?

国民にもっと投資をしてほしいという政府の考えは、20年以上前からあったことになるが、なぜなのだろうか。

まず言われるのが、日本は銀行での貯蓄率が他国と比べて高く、他の金融資産の構成比だと約55%も占める。

一方、アメリカは貯金率が13.7%で、投資に積極的なのが分かる。UE圏はなんか、見た感じバランスが良いですね。

さらに、個人の投資が増えることで、以下のような効果があると言われています。

①資産効果という説

仮に、資産価格(株価や不動産価格)が上昇すると→個人の金融資産が増える→そして、人々はリッチになった気分になるので消費を増やす→企業が儲かり、景気が良くなる。

②国民が老後資金を自力で蓄えようとする。

今では、当たり前のように言われるようになった老後の年金問題。つまり、年金では国民の老後資金をカバーしきれなので、労働収入以外で自分たちの資産を増やしていくよう、投資を促すことで国民に意識づけしようというもの。

銀行の預金はあがらないのかな?

考えてみると、銀行だって、我々の預けたお金をもとに、企業にお金を貸して投資をしている。

しかも、銀行さんの方が、一般の人たちより知識も経験もあるし、良い企業に投資して高いリターンを得れる可能性が高い。

銀行の預金金利があがれば、住宅ローンを組んでいる人たちが悲鳴を上げるかもしれない点では、経済にマイナスな気もしますが、預金金利があがってくれたら、リスクなく運用できるのになと思ってしまいますね。

また、銀行さんは一般の人に払う預金金利と企業への貸し出し金利の差額で儲けている。企業さんが、高い金利でもお金を返済できればいいのですが、高い金利を払えるほど売上げ成長が見込めないのであれば、株式で投資をしたとしても、同じく企業に投資するのだから、高いリターンは望めないのではないか?

とわいえ、日本の株価も上昇してるし、一概にはいえないか。

NISAを初めて、どこに投資するの?

初心者へのアドバイスとして、大半が個別銘柄ではなく、インデックスファンドがお勧めされている。さらに、日本の株式というより、全世界株とかアメリカの株価指数に連動するファンドに投資した方がいいという。

そうすると、結局、個人が投資を始めても、日本企業に投資マネーは流れず海外の企業にお金が流れることになりますね。

仮に、政府が、日本の経済成長のスピードは緩やかで、日本の銀行の預金金利も上がらないし、他国に投資して自分の老後資金を儲けて下さいという意図で、貯蓄から投資へを掲げているのであれば、なんか納得できる気もする。

ちなみに、令和4年末時点では、積み立てで買われている商品は投資信託とインデックスが多いですね。

新NISA制度とは、どういうもの?

新NISAでの税制優遇制度を簡単を簡単にまとめると、以下のようになる。

1. 一人当たり、上限1,800万円まで非課税で投資が可能。

2. 1,800万円以内であれば、何度でも非課税で投資できる。

3. 非課税期間が永久のため、期限なく1,800万円以内で取引できる。

4. 年間、最大360万円投資ができる(つまり、毎年フルで投資をした場合は、5年で上限値を迎える)

等

これを見ると、投資環境としては、うまく活用できれば自分の資産形成に有利ですよね。

感想

確かに、投資環境は良くなるのだと思う。ただし、これを機に投資を始めるかどうかは、人によるべきと思います。

そもそも、NISA自体は、非課税優遇制度であって、投資の本質は何も変わっていない。新NISA導入は投資を始めるきっかけにはなると思うが、投資を始めるのであれば、リテラシーを高める必要はあると思う。

一応、非課税期間が期限のあるものではなく、ずっと存続する制度だということなので、始める時期を焦る必要もないと思いました。

徐々に、投資関連の本を読んでみて興味を持ち、自分のタイミングで始めていければ良いかなと思いました。

HSPに投資は向いているのか?

投資はメンタルと言われる。私も、株を買ったことはありますが、なんとなく手を出して後悔しました。

なぜなら、株価が下がるとすごく辛い。しかも、日を追うごとに下がっていくケースもある。一日・二日なら耐えれる。

しかし、じわじわ株価が下がっていく不安に毎日さらされると、どこかのタイミングで「もう勘弁して!」と限界が来る(笑)。

この心理状態にHSPとか関係ないかもしれないけど、ただ心に囚われやすい傾向があるという意味では、いずれ株価は回復するはずだと考えていても、日々感じる不安に思考は勝てない。

HSP傾向が強ければ、日々の株価の変動から受ける影響は大きいのだと思います。

なので、株は買ったらほっておくしかない!

しかし、言われてみると簡単だけれど、やってみると難しい。

特に、NISAで積み立てていく場合、定期的に株や投資信託を買い増す時に、嫌でも株価が目につくはず。

メンタルと戦えるようにある程度投資を学ぶこと、そして投資分野のメンタルを養うという意味でも、少しずつ経験を積んでいくことがHSP的に特に大切と思いました。

この記事が気に入ったらサポートをしてみませんか?