勝手決算:博報堂/博報堂の最大の発明とは?

続いて博報堂の通期決算です。

電通同様に3月までなのでコロナ影響はそこまでないかと思いますが、足元の株価は低調に推移しています。

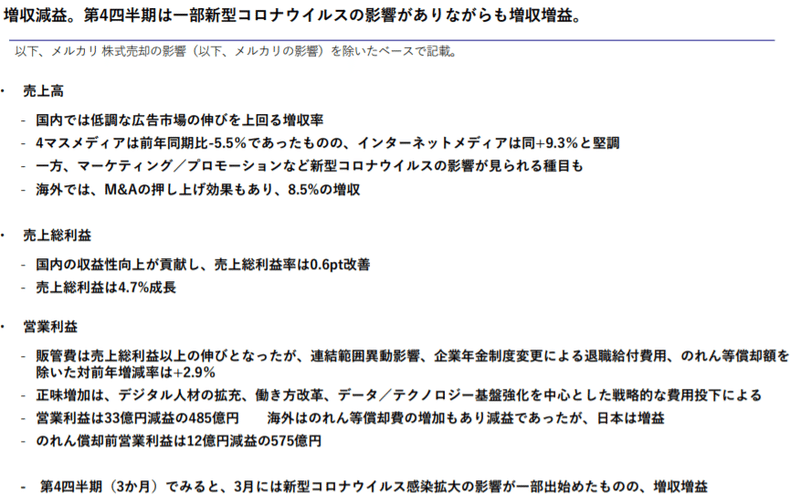

サマリーページが上記で、増収減益で電通と同様になっています。国内は好調のようですがコロナ影響がすこしづつ見え始めている部分もありそうです。マスメディアは低成長ですが、デジタルが好調のようで、ここは電通と差が出ています。マーケプロモーションはいわゆるイベントなどを含む為、これから影響が大きいかと思います。

電通同様に注力領域をデジタルにおいているようで、人材確保の為に販管費が増加しています。暖簾を考えないと好調といったところでしょうか。

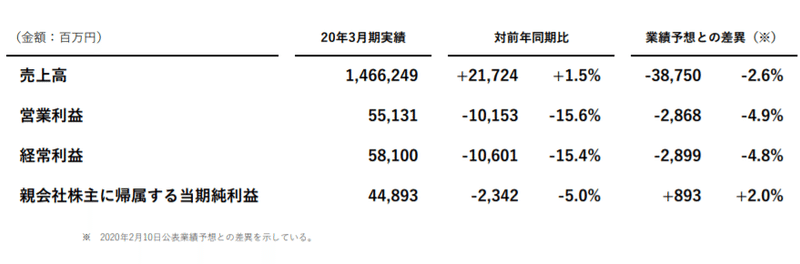

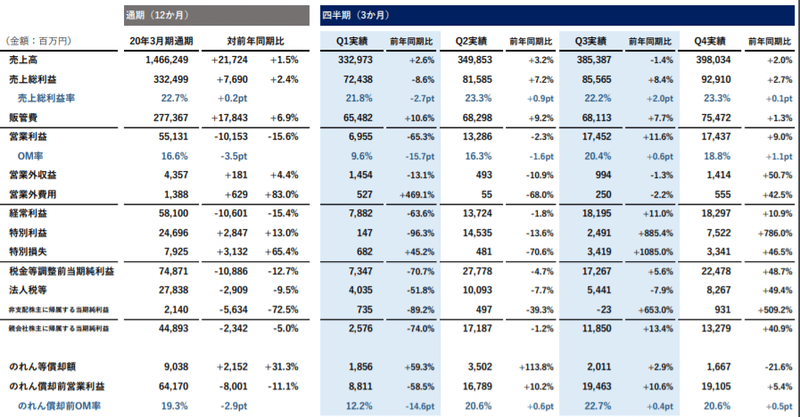

詳細数字です。売上1.4兆円、営業利益551億円。やはりエージェンシービジネスは収益率が極めて低いことが電通決算含めわかります。

地域別のデータがありましたが、電通ほど海外事業が展開されておらず(MAを進めていない)国内で1.3兆円。海外で1652億円となっており、そのほとんどが国内事業であることがわかります。おそらく国内事業は頭打ちしてくるので、海外広告会社などをMAしその割合を増やす方針をとるのはほぼ間違いないと思います。

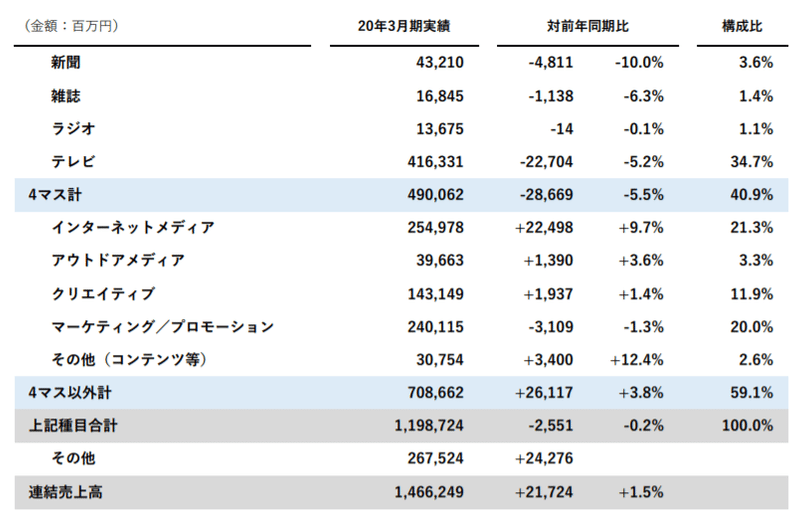

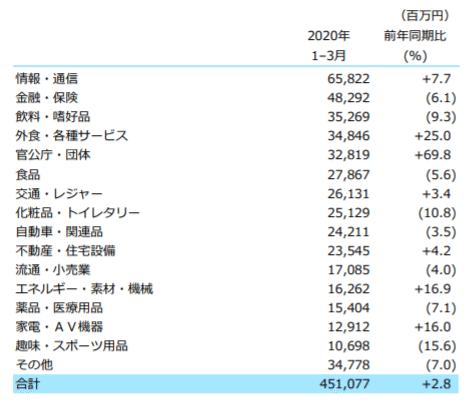

次に電通決算でもあった広告会社にとっては重要なメディア別の収益です。

なぜ今だにデジタルをマスと分けるか不明ですが、TV35%、Dig21%の割合です。デジタルの成長率は業界水準を上回っており、人員増強などの成果が出てきているかと思われます。今後も注目のスコアです。

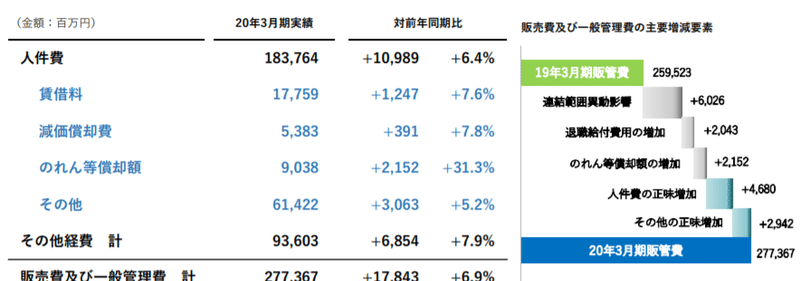

面白いの次のスライドで、販管費です。

総額で2,773億円計上している訳ですが、その66%が人件費(これは業界水準です)で、その他経費が残りの33%を占めています。交際費以外もあるかと思いますが、936億円もここにつっこんでいるのは流石です。

細かい部分ですが、PLの4半期ごとの資料があり、「やや下期偏重」だということがわかりました。期末の出稿などが影響しているのかもしれません。

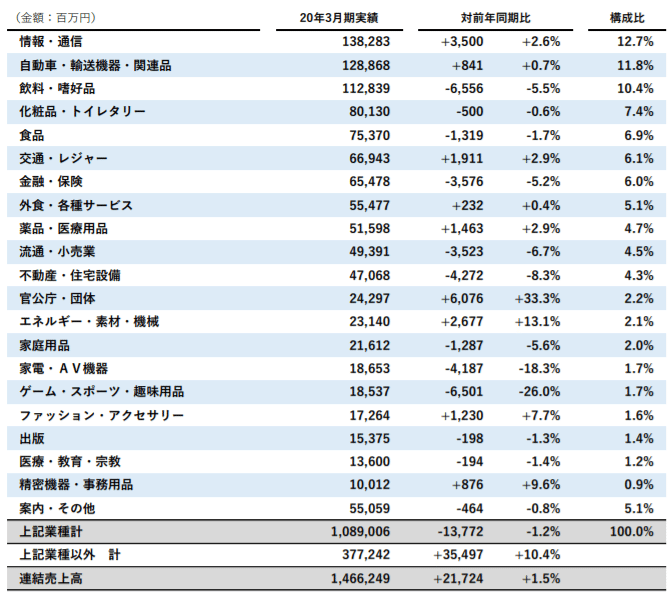

また業種別の売上が電通と同様にあったので、比較の為に以下に記載します。

(電通)※Q1のみ

(博報堂)

2スライドからわかるのは「官公庁」系の伸張です。オリンピック関連か公共事業が広告関連でも増加していることがわかります。個人的には政策として正しいかと思います。「家電」や「外食」など電通が伸張させ、博報堂が落とすというのは業界の縮図かと思います。

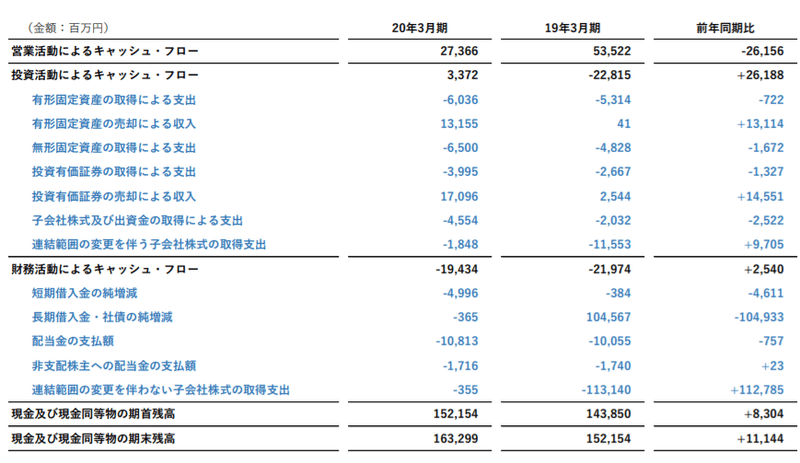

キャッシュの動きに関しては

営業CF+、投資CF+(株式売却益がすごい)、財務CF-(配当、借入返済)と好調な状況を示しています。

主要子会社の割合もありましたが、博報堂1兆円、大広1571億円、読広717億円と最早なんで買収したのかわからないくらいの規模感です。

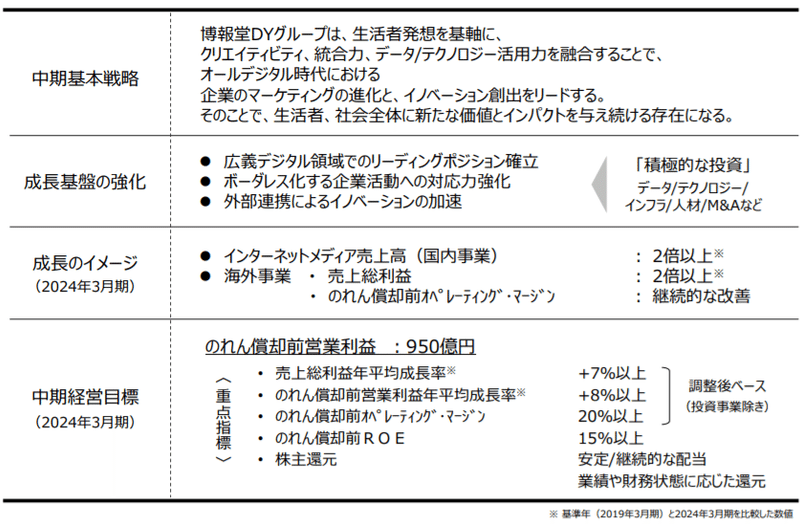

最後に中経の現状です。

デジタル領域での強化や、他企業とのアライアンスでイノベーションを加速させていくようです。特にデジタルに関しては広義での領域でポジションを確立するということで、専業エージェンシーとの価格競争ではないところで勝負しようということかと思います。データマーケとの掛け合わせ、生活者接点としてのデジタルマーケ、そしてメディア領域の3点に分類されています。

電通、博報堂の決算をみましたが、大きな方向性は同じですが、やはり電通の事業規模から考えると1社体制といっても過言ではないような気もします。博報堂の最大の発明は「電博」という言葉を作ったことと言われますが、まさにその通りかと思います。

コロナ影響後の4月以降決算も注目してみていこうと思います。

最後までありがとうございます。

この記事が気に入ったらサポートをしてみませんか?