CDP2023質問書にプラスチック項目追加(1)

2022ではTCFD関連の質問項目が追加となりましたが、2023年からは、プラスチック関連の項目が追加となるようです。

近年、海域に流出するプラスチックによる海洋汚染が注目を浴びており、気候変動と同じように経営に対するリスク要因と捉え、開示を要求する機関投資家の増加に呼応したものとは、容易に想像がつきます。

今回、パブコメにかけられているところですが、導入に当たって、このように述べています。

CDPが新たに取り組んでいるプラスチックに関する報告書の作成は、政策立案者や投資家がプラスチックデータに対する要求を高め始め、最終的には情報開示の義務化が予想される中、企業が先手を打つことを確実にするものです。

つまり、「曲がりなりにも、グローバル企業と称される企業であれば、言われたからやるのではなく、率先してやるべき」ということなのでしょう。

先手を打って自主的に行動を起こせば、自社の価値も高まろうというもの。

そのお手伝いをしますよ、ということですね。

とはいえ、このように毎年毎年の変更で要求項目が増えるようでは、担当者としてはやってられない。ぼやきが聞こえてきそうですが、来年になって慌てないように、今から心の準備をしておきましょう。

まず、安心して頂きたいのは、「2023年には採点対象外」ということ。

なので、2023年秋に公開される回答を見ながら、来るべき2024年質問に備えればOKです。

質問書はパートナー、特に、エレン・マッカーサー財団(EMF)のプラスチック報告フレームワークを参照しているとのことで、持続可能な経済におけるプラスチックに必要な3つのアクションに焦点を当てているとのこと。

Eliminate - 問題のある不必要なプラスチック製品をすべて排除する

Innovate - 100%リユース/リサイクル/コンポスト化可能なプラスチックへの進展を図る

Circulate - プラスチックを経済圏にとどめ、環境から排除する

この3つの原則を踏まえ、さらっと質問構成を見ていきたいと思います。

まず、プラスチックに関連する業種かそうでないかで、質問が分かれます。

共通質問(1〜5)と個別質問(6〜9)です。

共通質問は、以下の5つ

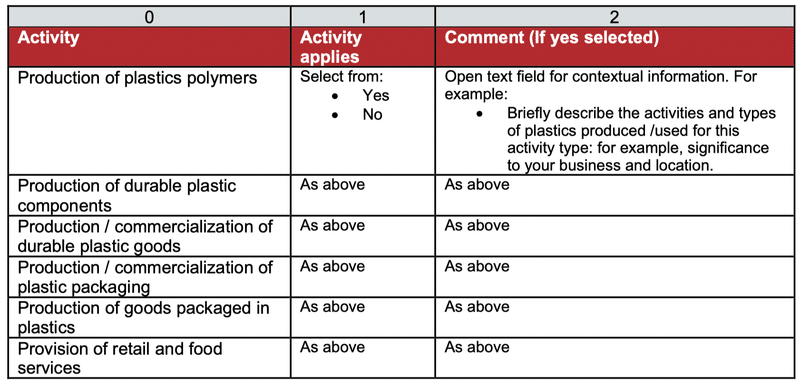

1.Activity

2.Mapping use and/or production

3.Potential environmental impacts

4.Risks to the business

5.Targets

1.は 業種の選択です。

プラスチックペレットとか成形品とか、軟包材とかを作ってますか?といった、YES/NOで答えるタイプですね。で、いつものように、簡単な説明を添えてください、というやつ。

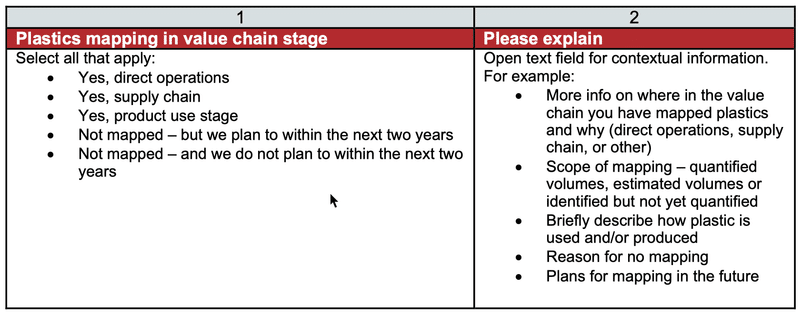

2.はマッピング。バリューチェーンの中で、どこでどのように使われ、生産されているかを把握しているか、という質問。

生産は行っていなくても、使用していないことはないでしょう。

でも、場所や量を把握をしているかといえば..…

これは、カテゴリー1のデータを活用して、何とかなるかもですね。

加えて「バリューチェーン全体において、収益に占めるプラスチックの役割を把握」することが、望ましいとされています。が、これは、もっとガイダンスが欲しい。金額なのか、何がしらの寄与度を算出すべきなのか…

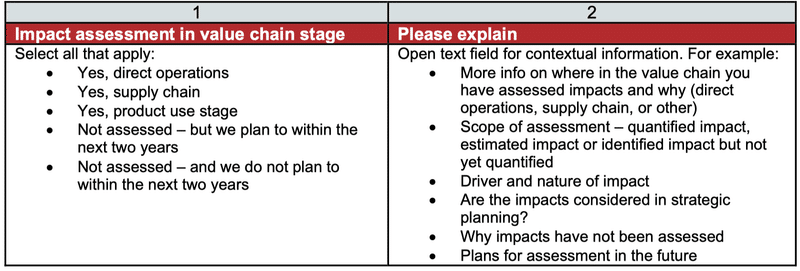

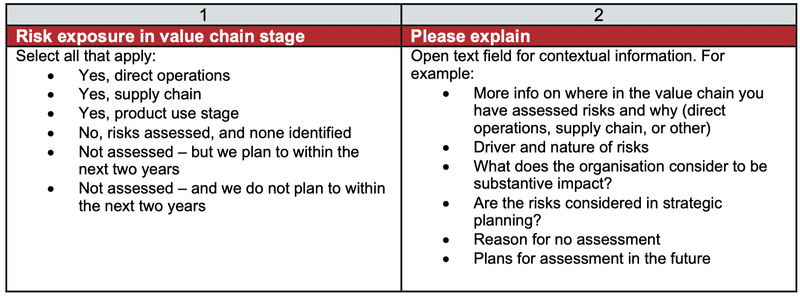

「3.潜在的な環境影響」と「4.事業へのリスク」は難しい。

これって、「5.目標」と併せてTCFDそのまんまでは?

ただ、質問する根拠はこう述べられています。

To understand the extent to which companies are aware that plastics use and/or production results in environmental and societal impacts

To understand the extent to which companies are aware of plastics-related risks, where they are, and what causes them

なので、CDP評価の「情報開示」「認識」レベルは達成して欲しいということなのでは?とすると、回を重ねる毎に「マネジメント」「リーダーシップ」レベルが求められたりするかもしれません。

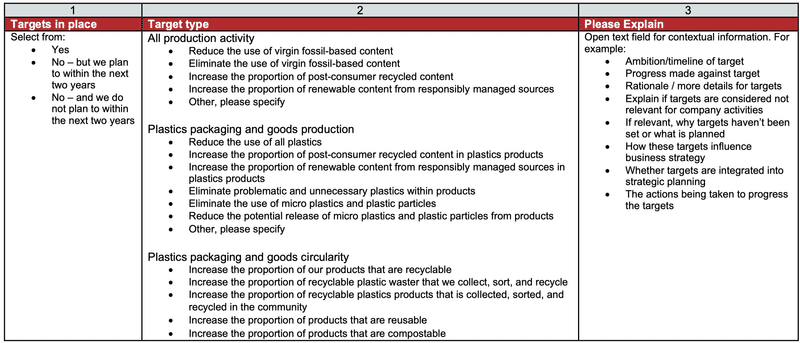

質問はこちらになります。

採点はされないとはいえ、プライム市場を選択した企業は、コーポレートガバナンス対応で担当部署は火の車であるところ、また別のところで火の手が上がった感じでしょうか。

そもそも、「例外的」に上場を許容されている「モラトリアム プライム上場企業」が大多数を占める中、ご担当の負荷は如何ほどか、お察しします。

そのTCFDは、実施すべき内容についての記載はありますが、どのように公表すれば「適切か」は明らかにされていません。ウェブサイトでもいいし、統合報告書でもよい。

ですが、機関投資家を始めステークホルダーから指示されているのは、CDPの質問書に対する回答です。CDPはサイトで世界一斉に、一元的に公表してくれます。

この点を考慮すると、確かに、回答書を作成するのはタフな仕事ですが、やる価値はあると思います。TCFD「そのまま」ということは、TCFD対応をしていれば「そのまま」流用できるということ。いずれ、せざるを得ないことです。

SBTiもCDPも、始めることが重要で、最初の品質は求められません。いかに、ブラッシュアップしていくか、目標に近づいていくか、その過程を重視します。

CDPジャパンの担当者も、繰り返し言ってます。

「毎年行うことで、どんどん精度は上がっていきます」

私も、完全に同意します。

さて、プラスチックに関連する業種であれば、個別の質問が続きます。

これについては、次回見ていきたいと思います。

もしよろしければ、是非ともサポートをお願いします! 頂いたサポートは、継続的に皆さんに情報をお届けする活動費に使わせて頂きます。