改正省エネ法・温対法の小径(6)

23年4月、改正省エネ法及び温対法が施行となります。

そこで、改正に至るまでのバックグラウンド及び概要をシリーズでお届けしています。

1回目は「エネルギーの定義の見直し」について説明しました。

2・3回目は「エネルギー使用量の報告」について。

4回目は「エネルギーの算定方法における補正係数」について。

5回目は「エネルギーの算定方法における重み付け係数」についてでした。

6回目は「非化石証書とクレジットの扱い」についてです。

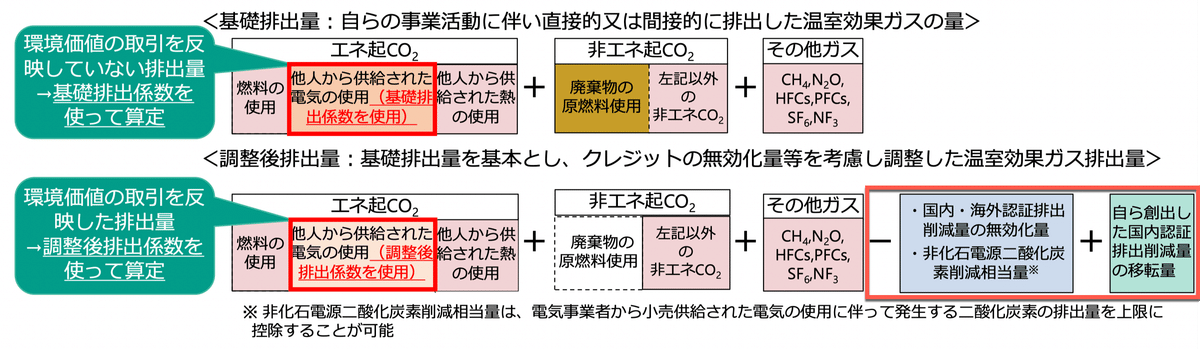

なお、温対法に基づいて行う、算定・報告・公表制度(SHK制度)における、非化石証書及びクレジットの扱いについては説明済です。

簡単に言うと、基礎排出量と調整後排出量を報告しますが、調整後排出量の算定において、非化石証書は購入電力による排出量から差し引くことができ、クレジットは全体の排出量から差し引くことができるということです。

証書やクレジットの種類毎の取り扱いや控除の条件等々論点がありますので、詳細はこちらを参照ください。

他方、省エネ法における「非化石証書」の取り扱いについては、「非化石エネルギー使用量」という形で評価されるようです。

というのも、改正省エネ法の目的の一つは「非化石エネルギーへの転換」でした。(そのために、敢えて名称変更もしましたし)

なので、化石エネルギーの使用量及び非化石エネルギー使用割合を定期報告で報告すること、及び非化石エネルギーの使用割合の向上に関する中長期報告書を提出することになりました。

ですので、毎年1%の向上が求められるところ、その達成手段の一つにすることができるというわけです。

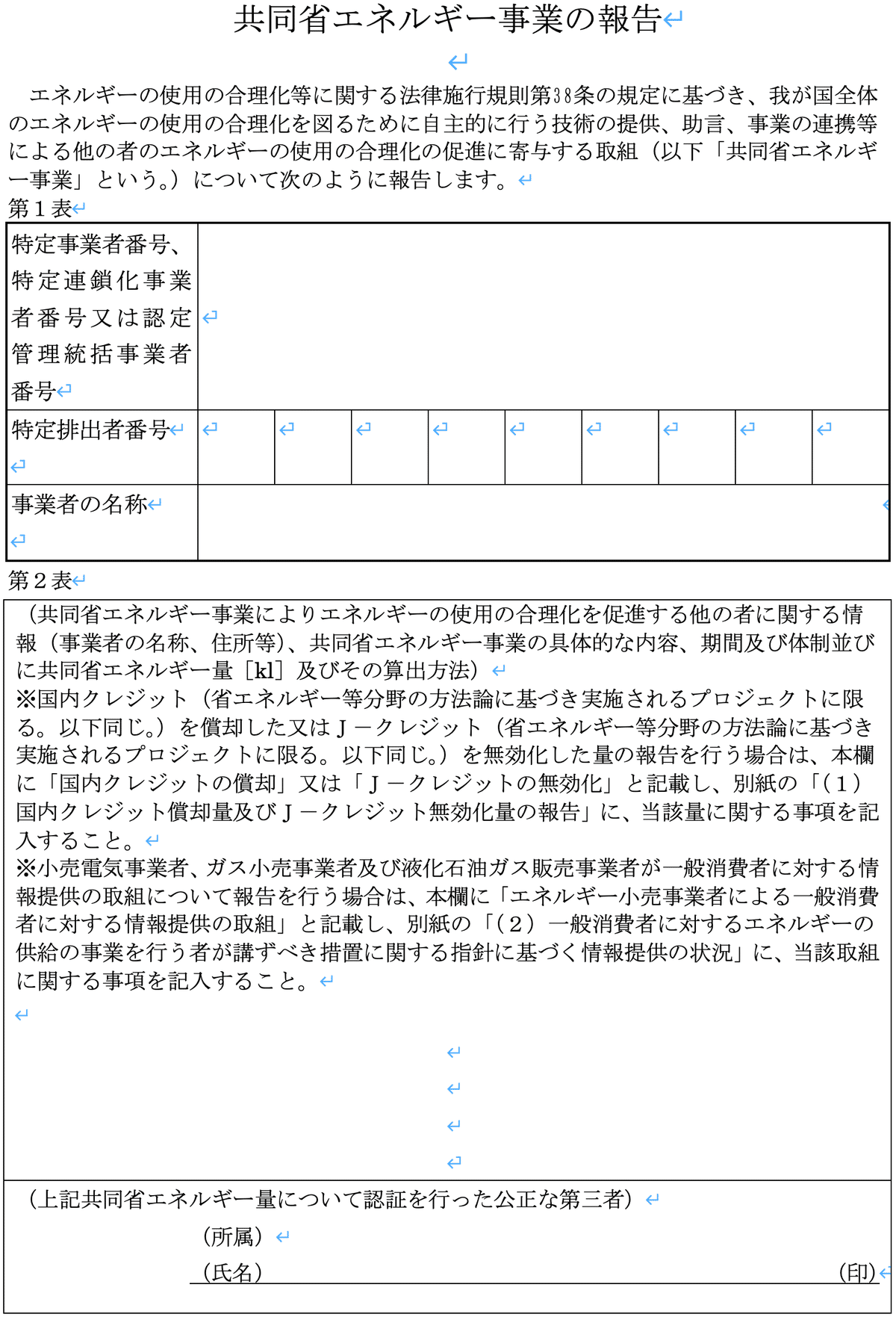

なお、クレジットについては、J-クレジットのうち「省エネクレジット」のみ、「共同省エネルギー事業」として報告することができます。

具体的には、「共同省エネルギー事業の報告」という報告様式の、第1表及び第2票に記載して提出することになります。

温対法だと、J-クレジットは全て全体の排出量から差し引くことができるのに対し、条件が厳しいですよね。

森林吸収クレジットは旧J-VERであり、省エネクレジットは旧国内クレジットであることを鑑みると、個人的にはこんなところにも縄張り意識が、思わざるをえなかったりします。確かに、森林吸収はエネルギーと関係ないからと言われれば、そうなんですけどね。

ということで、6回にわたってお届けしてきた、改正省エネ法・温対法の小径、いかがだったでしょうか。法律なので仕方ありませんが、微に入り細に入り、本当に細かなルールのオンパレードです。

担当者としてはキャッチアップして行かざるを得ないところ、少しでもお役に立つことができれば幸いです。まだまだ最終決定でない点もありますので、詳細決定次第、随時ご案内していきたいと思います。

是非とも、フォロー&スキ、よろしくお願いします。

もしよろしければ、是非ともサポートをお願いします! 頂いたサポートは、継続的に皆さんに情報をお届けする活動費に使わせて頂きます。