国境炭素調整措置(CBAM)が気になります

前回のnoteで、国境炭素調整措置(CBAM)の導入が1年間前倒しされ、2025年から本格運用になる、という話をしました。リーケージを回避するという同じ目的で導入されていた「排出枠の無償提供」終了時が、2035年から2030年へこちらも前倒しとなります。

ですので、クロスフェードの開始時期が1年間前倒しとなることに加え、クロスフェード期間が4年間も短縮されることになりますね。

なお、この間も、無償提供からオークションへ排出枠の割り当て方も徐々にシフトしていきます。欧州委員会は、CBAMからの直截的な収入よりも、無償割り当てがCBAMに切り替わることによるオークション収入増大がインパクトが大きいとみているようです。

ここで日本企業への影響がどうなるのかが気になるところ。

まず、対象となるセクターは、以下の5セクターです。

1.セメント

2.電力

3.肥料

4.鉄鋼

5.アルミニウム

選定の基準は

1.排出量が多い

2.リーケージのリスクが高い

3.行政が介入しやすい

やっぱり、「言うことをきかせやすい」業界が対象になるのは、どこも同じですねぇ。

First Stepとして6セクターを選択したエビデンスとしては、こちらのグラフが掲載されていました。

こちらは「排出量が多いか否か」を判断するために、排出量でソート。

こちらは「リーケージの可能性が高いか否か」でマッピング。

ハッチングがかかっているエリアが可能性が高いことを示しています。

かつ、排出量が多い、1〜4は「対象セクター候補」という感じで、「選抜」していったのでしょうか。

次に、対象となる国・地域は原則として「全てのEU域外の国・地域」です。ただし、EU-ETSに参加するEEAのアイスランド、リヒテンシュタイン、ノルウェー、及びEU-ETSと連動する排出量取引制度を運用しているスイスは除外されます。

しかし、CBAMはリーケージを回避することを通じて「EU域外での気候変動対策強化の促進」に寄与することを目的としています。

ですので、EUと同程度の脱炭素目標を掲げ、それを担保する仕組みが構築されている場合は、緩和あるいは免除もあり得るわけです。具体的には、EU-ETS相当の排出量取引市場を有している場合などですね。

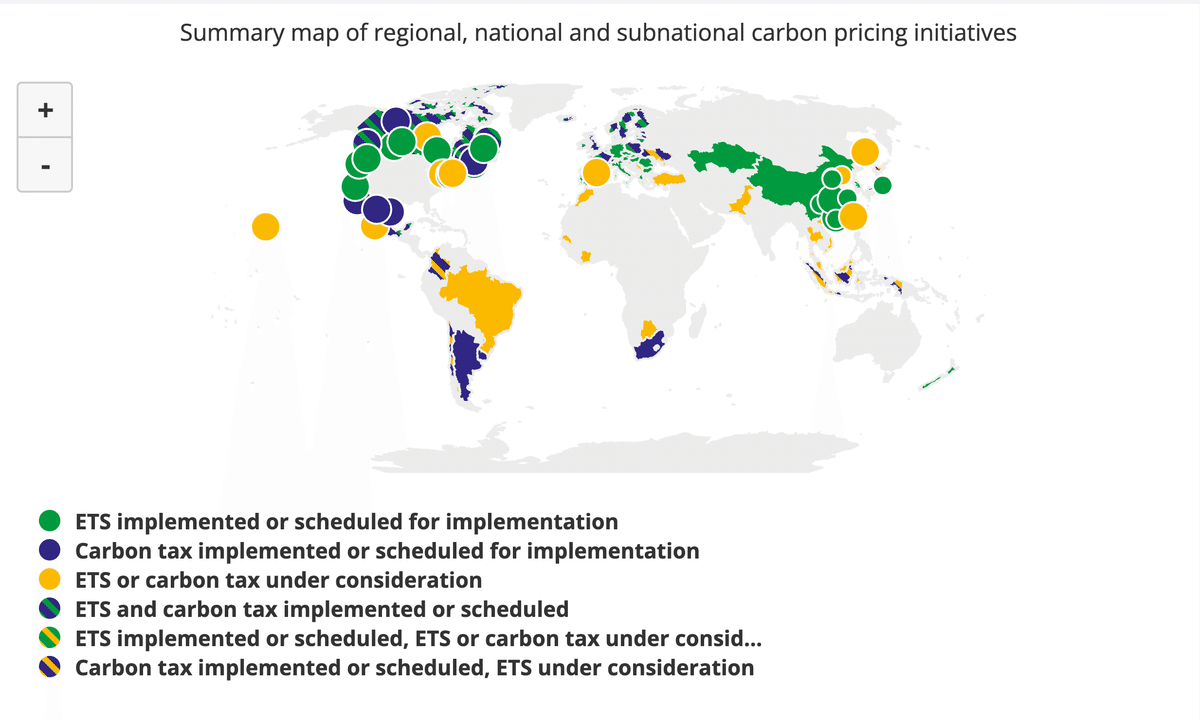

欧州委員会の公開資料には、排出量取引市場や炭素税などのカーボン・プライシング導入状況をマップ上に示したものが掲載されていました。本格導入までの間、これらが精査されていくのでしょう。

ところで、Second Stepとして、6セクターに続くセクターが何になるのかが心配です。

これについては、次回お話ししたいと思います。

といっても、あくまで個人的な見解に過ぎませんが…

(とはいえ、創造力も重要かなぁと)

もしよろしければ、是非ともサポートをお願いします! 頂いたサポートは、継続的に皆さんに情報をお届けする活動費に使わせて頂きます。