JIS Q14064-3 改訂の影響は?

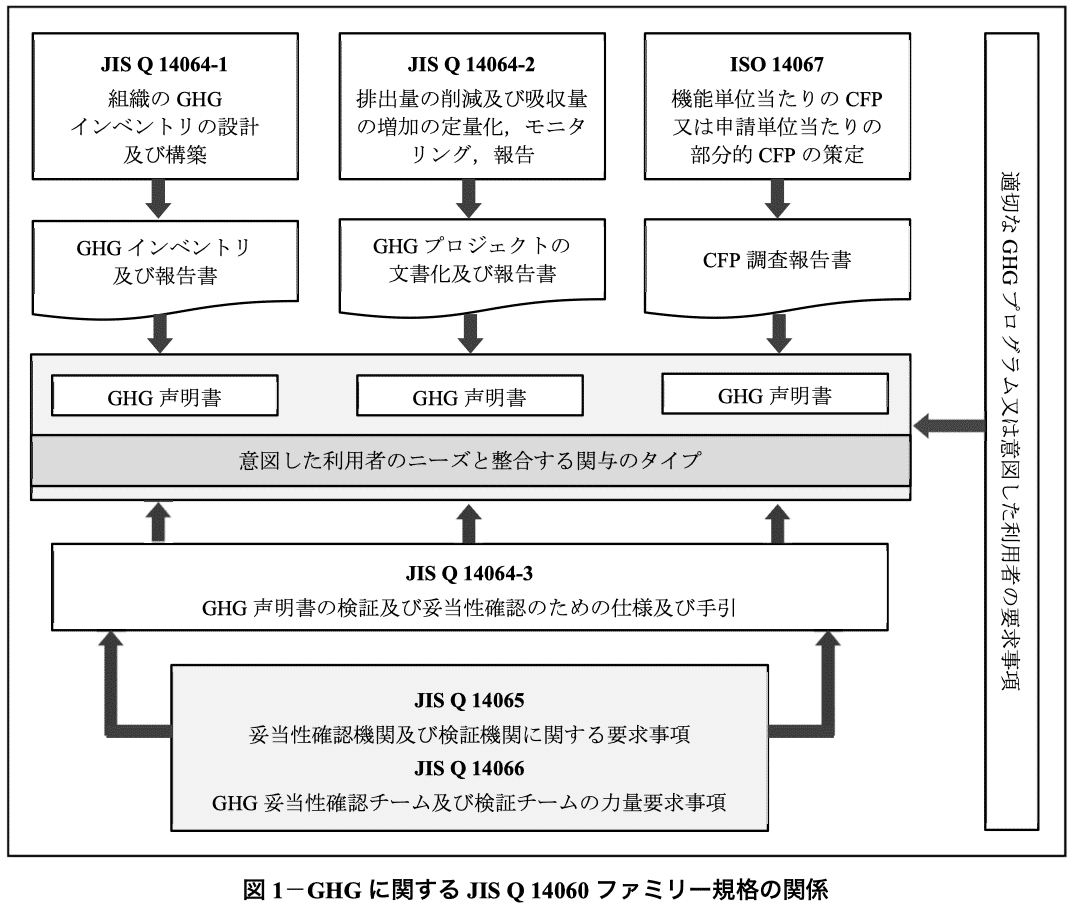

……GHGに関するJISの「ファミリー規格」

その中で、算定に関わる3つの規格「JIS Q14064-1」「JIS Q14064-2」「JIS Q14064-3」が、ISO規格の改訂を受けて「ようやく」改訂されました。

このnoteをご覧頂いているのは、サス担の方など、算定する側の方々だと思いますので、重要なのは「14064-1」(組織の排出量)の算定方法だと思いますので、こちらについては、2回シリーズでお届け済みです。よろしければ、参照下さい。

他方、「14064-3」は「検証方法」になりますので、関係ないところが多いのですが、若干気になるところがありましたので、簡単にご案内しておきたいと思います。

新規格と旧規格の構成を比較したものがこちらです。

第三者検証は、基本的に2種類存在します。

1.検証(Verification)対象:過去の活動

2.妥当性確認(Validation)対象:未来の活動

例えば、クレジット創成時は、計画段階で「妥当性確認」を行って「登録」してもらい、プロジェクト実施後に「検証」を受けた後「申請」、審査にて問題が無ければ「認証」され、クレジット発行に至るという感じです。

いずれも、検証は検証機関が行いますが、検証に必要なエビデンス類は、受審企業が準備しなければなりません。14064-3の改訂によって、検証業務に変更があった場合、それに併せて、要求されるエビデンスも変わってくる可能性があるのです。

これを踏まえて、上記対照表を見てみると、「検証」「妥当性確認」が別章立てとなっており、内容が変更、充実されていそうなことが想起されますね。

検証と妥当性確認は、過去と未来という相違点はあるとは言え、ほぼ同じ手順となりますので、検証についてのみ見ていきます。

このように、改訂により新しく「戦略的分析」という用語が導入され、「実施しなければならない(shall)」ということになっています。「すべき(should)」ではなく、義務という取扱いです。

そして、「次の事項を考慮しなければならない」として、20ヶもの事項をリストアップしています。ですので、検証機関によっては、全て「考慮した」ことを確実にするため、何らかなの社内規定の変更を行っていることが考えられます。

となると、そのために必要な「エビデンス」を受審企業に要求してくるかもしれません。

「戦略的分析」以外にも、「証拠収集活動」という活動が明記されました。

「証拠収集活動」も「shall」であり、「分析テスト」を実施することが義務付けされています。加えて、「証拠収集活動」において逸脱が見られた場合は「統制テスト」、「リスク評価」において推計によるアプローチが重要な影響を与えると判断された場合は、「推計テスト」を要求しています。

このように、14064-3の改訂は、検証機関に大幅な変更を与えるものであることを考慮すると、受審企業側への影響は皆無とは言えないと思います。

ISOが改訂されたのは、2018〜2019年なので、この段階からある程度検証業務には織り込み済みだったとは思いますが、具体的にJIS化されたことにより、曖昧な点が払拭。検証機関としても、対応をしてきているはず。

とはいえ、何度も言いますが、「検証機関の判断」に因るところが多分にありますので、受審に先だって予め問い合わせを行い、二度手間や、現場に負担の無いような形で準備を進めていきたいものです。

GHGファミリー規格の改訂については、14064-1も含め、ポイントだけをお伝えしています。もし、何か不明点等ありましたら、お気軽に、フォーム欄からお問い合わせください。

もしよろしければ、是非ともサポートをお願いします! 頂いたサポートは、継続的に皆さんに情報をお届けする活動費に使わせて頂きます。