地球のバイタルサインが示すもの

年末の一大イベント、第27回気候変動枠組条約締約国会議(COP27)が終了、報告会も12月から1月にかけて実施されたこともあり、皆さんもそれぞれの立場から評価をされたのではないでしょうか。

私も、できるだけ中立な立場で、様々な意見に聞き耳を持って聞いておりましたが、特に印象に残ったのが、2009年から18年末まで、英ユニリーバのCEO務めたポール・ポルマン氏が、ESGで企業価値を高める秘訣についてのインタビューで述べた言葉でした。

ポルマン氏は、就任後、「サスティナビリティを暮らしの”当たり前”に」というパーパスを掲げ、長期視点の経営を推進した結果、同社の株価は、約3倍になったといいます。

気候変動をはじめとする問題は技術屋お金の問題ではなく、リーダーの意思の問題だ。気候変動や食糧不足、不平等などを問題だと言うが、問題と言うよりは症状である。その根本にあるのは、貪欲あるいは人に対する無関心、自分勝手という問題だ。

つまり、一番重要なのは「リーダーシップ」なんだと。リーダーには、「本当にサスティナビリティに思い至っているか、問題を解決する企業になって利益を上げていけるか」を問いたいとしています。

確かにそうですよね。

・何故気候変動が生じているか

・何故食糧不足が起こるのか

・不平等は何故なくならないのか

見方を変えるだけで、解決策を探す方向が変わるように思います。

さて、既に発生している「気候変動」という症状を治療するためには、その程度を知る必要がありますが、その代表例として認識されているのが「産業革命前からの世界の平均気温上昇」でしょうか。

症状を抑える「適応」を実施しながら、症状を解消する「緩和」を推進することにより回復(現状維持)を目指す国別の治療計画が、NDC(国別削減目標)といったところかと思います。

このNDCについては、COP27に先だって、10月に報告されています。

これによると、「1.5℃目標を達成するには3年でGHGの排出を減少に転じさせる必要がある」とされるところ、各国が自国のNDCを達成したとしても、世界の排出量は約520億トンと現状の排出量よりも増えてしまうとか。

そう言われても、ピンとこないなぁ、と思っていたところ、CDPがタイムリーなレポートを出してくれました。

このレポートは、CDPの最新の温度レーティングを用いて、現在の企業の排出削減目標がパリ協定の1.5℃目標を達成するのに十分な野心的なものかどうかを評価したものだそうです。なので、NDCを分析したものではありませんので、ご注意を。

全世界で4,000社以上を網羅する企業の排出量目標開示の包括的データセットを、SBTの排出パスと比較しています。

まず、G7全体では、2.7℃(スコープ3を除くと2.4℃)上昇するとしています。

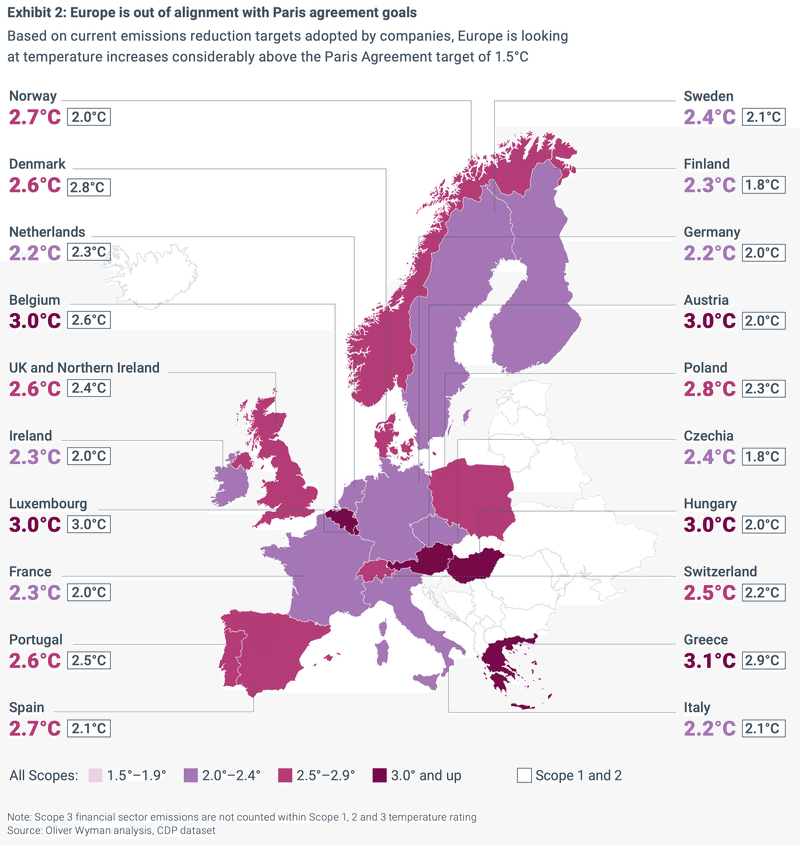

その上で、各国の温度上昇はこちら。

こう見ると、いずれも1.5℃目標を上回るとはいえ、EU諸国は比較的優秀ですね。カナダは、SBT認定を受けている企業数が少ないことに加え、報告企業の88%が削減目標を持っていないことが要因と分析されています。

有効な削減目標がない場合、CDPの温度レーティングでは、企業による脱炭素化が限定的あるいは全く行われないと仮定しているからなのだとか。 欧州のように、より多くの企業が目標を掲げている場合、その目標がいかに野心的であるかが差別化要因になるそうです。

日本も褒められたものではありませんが、今年以降、より多くの企業がSBT認証取得を目指すと思われますので、レーティング向上が見込まれますね。

G7のEU3カ国は優秀でしたが、その他はどうでしょう。

なるほど、やっぱりまだら模様で、水力などに恵まれる北欧はG7と同等であるところ、ベルギーやルクセンブルクなどの小国、石炭火力比率が依然として高いハンガリーなどは、カナダ同等といったところですね。

ただ、EUとしては、環境政策でリーダーシップをとっていくべく「Fit for 55」を推進していますから、1.5℃目標のパスに乗せてくることでしょう。

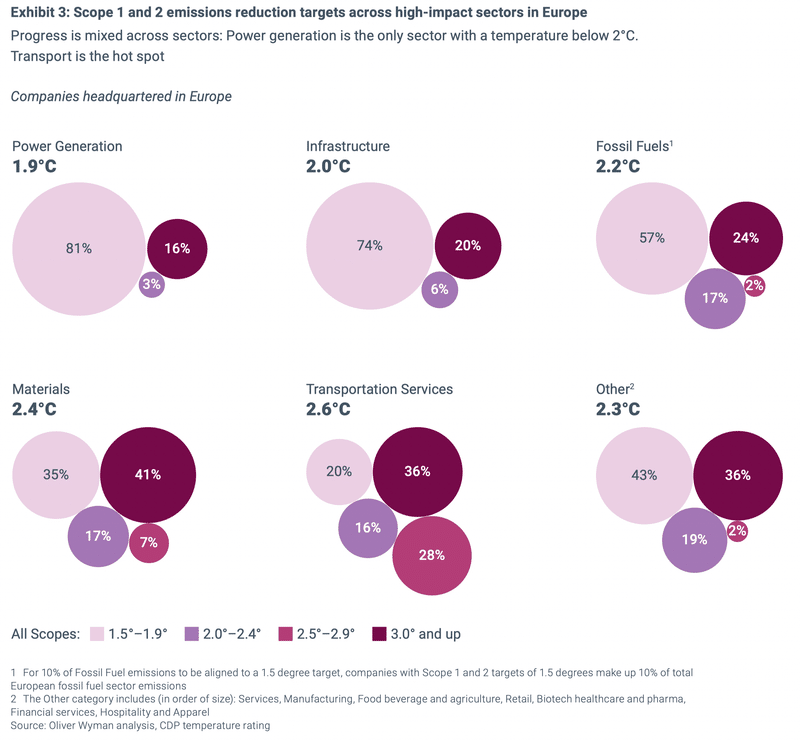

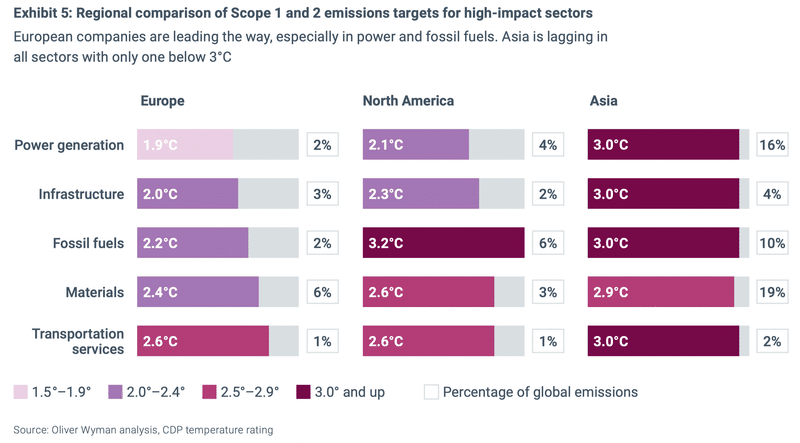

産業別で見ると、2極化しているようです。

排出量の報告がより確実で、目標設定がより普及しているScope 1・2排出量に注目すると、電力部門とインフラ部門が最も良好な結果を示しています。この2つのセクターは、欧州のScope 1・2の全排出量の29%を占め、温度評価はそれぞれ1.9°Cと2°Cとなっています。

対照的に、素材と輸送サービスセクターの企業は遅れをとっています。この2つのセクターは、Scope1・2の排出量の40%以上を占め、温度評価もそれぞれ2.4°Cと2.6°Cと非常に高くなっているとのこと。

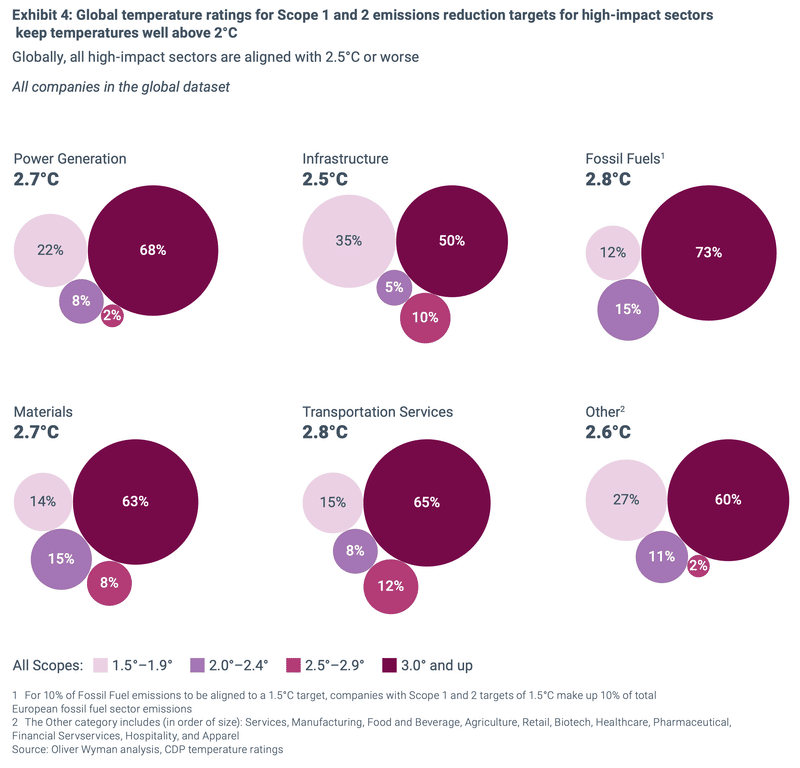

G7以外の世界を見渡すと、欧州の企業がアジアや北米の企業よりも優秀です。スコープ1・2排出量では、北米は2.5℃、アジアは3℃のところ、欧州はさすがの2.2℃。

産業別では、発電やインフラのように各国の地勢など個別具体的な要因の影響を受けやすいセクターで差が大きくなっています。他方、素材分野はグローバルな性質があることから、共通の課題を抱え、似たような結果となっていると分析しています。

ただ、それでも「野心度」が地域によって異なっていることから、欧州の2.4°Cに対して、北米は2.6°C、アジアは2.9°Cと、差が生じているようです。

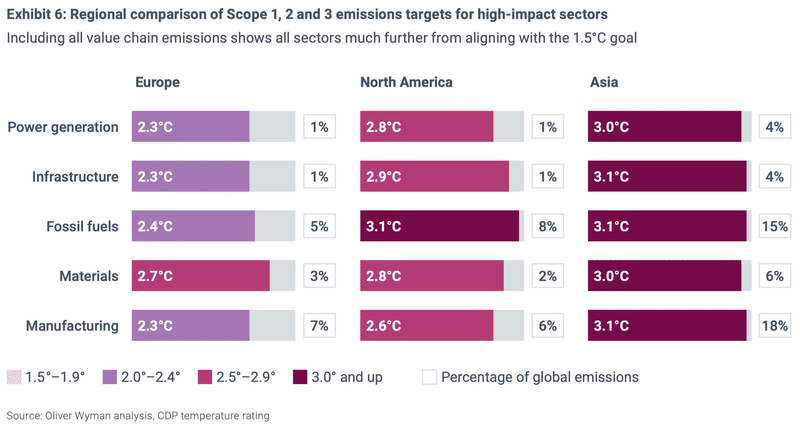

スコープ3を含むと違った景色が広がっていて、ほぼ全てのセクター、地域で、レーティングは高くなることが分かります。まぁ、これも当たり前で、算定が難しくなるが故に、カバー率が下がり、目標の「野心度」も下がりますからね。

以前の調査では、 影響力のある企業のうち53%のみが、最も重要なScope3 のカテゴリー(主にカテゴリー1及びカテゴリー11)についてのみデータを開示していたそうです。

スコープ1・2の排出量の43%が目標でカバーされているのに対し、スコープ3のカバー率は排出量は26%。しかし、スコープ3排出量はスコープ1・2排出量の平均6倍にもなります。だからこそ、算定が必要なんですね。

この状況も、気候変動を始めとするサスティナビリティ関連の開示ルールが統一化されるつある中、大きく変わってきていることは、ご案内の通り。

地球のバイタルサインが明らかになっている現在、治療計画を立てて実施するには、「リーダーシップ」が必要です。併せて、「メンバーシップ」も同じくらい重要と理解しています。

どこかの国のように、財政課題を将来世代へツケ回しするのではなく、気候変動問題は現役世代が責任を負う(もしくは解決の道筋をつける)覚悟で臨みたいものです。

もしよろしければ、是非ともサポートをお願いします! 頂いたサポートは、継続的に皆さんに情報をお届けする活動費に使わせて頂きます。