算定を止めるな!

CDPの衝撃的なニュースで、年が明けた2022年。

損失と損害(ロス&ダメージ)基金設立を採択したCOP27で暮れました。

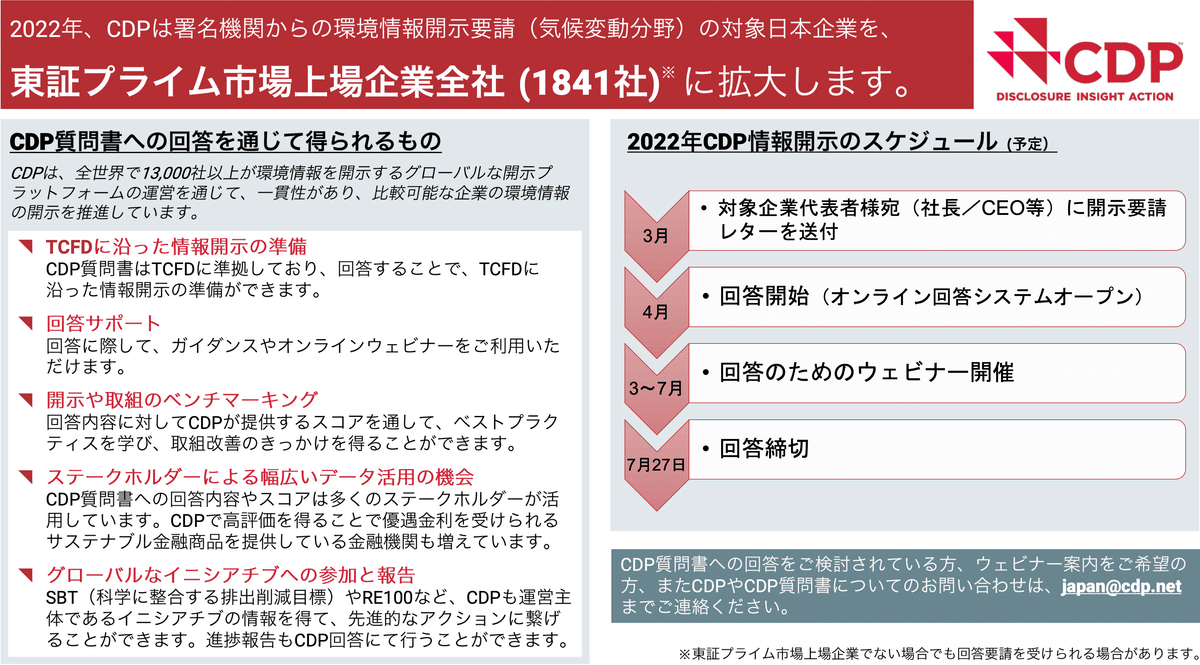

そのCDP気候変動レポートも、12月末に結果が公表され、「ヤレヤレ」とひと息ついている担当者も、多いのではないでしょうか。

ただ、ここひと言「算定を止めるな!」

そもそも、算定の目的は、自社のバリューチェーンの排出量を「見える化」することにより、より多く排出しているところ(ホットスポット)を特定し、優先順位をつけて、計画的に削減活動を実施することでした。

ですので、昨年の勢い、やる気が低下しないうちに、施策を策定、実施することが何よりも肝要。

「わかっちゃいるよ」という声が聞こえてきそうですが、1回算定しただけで安心しきっている担当者、企業が本当に多いのです。で、次回のCDPの回答期限や温対法の報告期限である7月末が近づいてくると、やおら着手し始めるけど、完全に忘れている。現場もまた同じ。

そもそも、算定結果を受けて、目標年度排出量を決定、削減計画を立てているべきでしょうが、全社レベルでの計画は「絵に描いた餅」現場レベルにブレイクダウンされていなければ、何も実行されていないことでしょう。

とまぁ、ここまでの話は、恐らく、やれCDPの対象になったからだとか、コーポレートガバナンスコードが改正されたからだとか、取引先から算定協力依頼があったからだとか、様々な理由によるものかと思いますが、全て、「自主的」な要請だったかと推測します。つまり「任意」でしょう

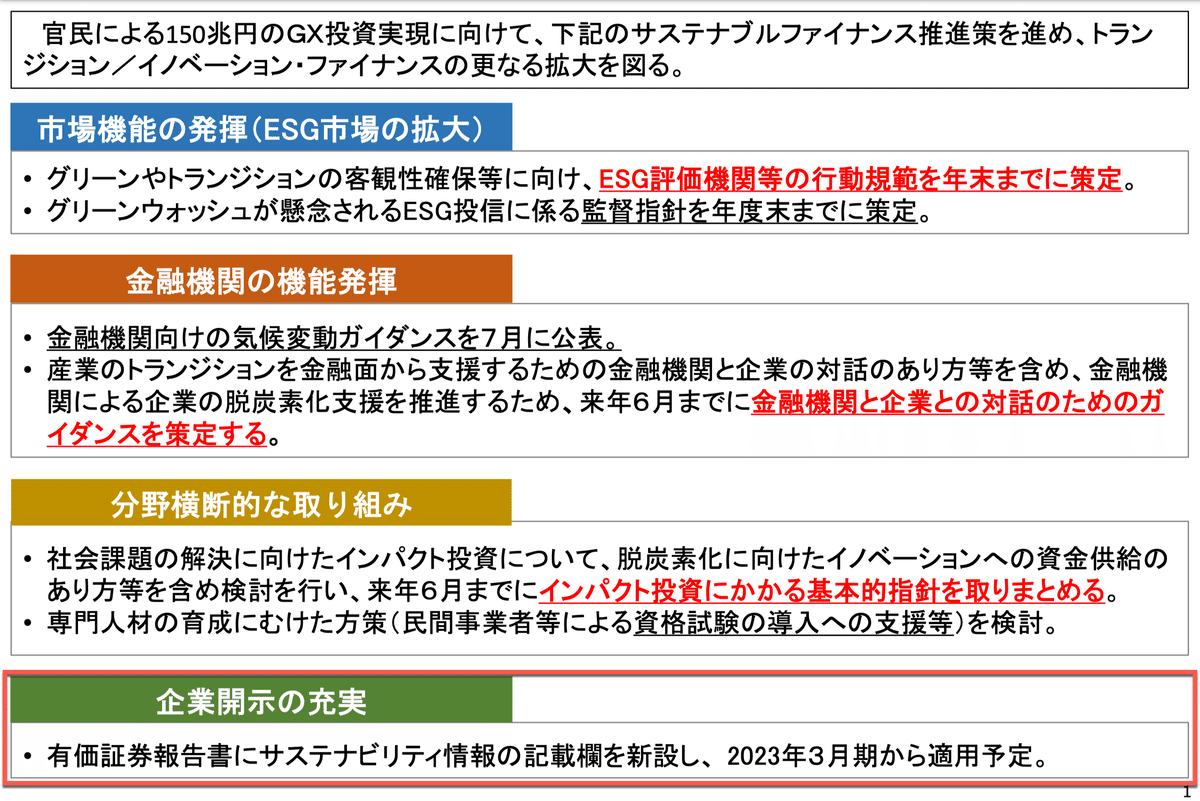

ですが、ついに「義務」となる事態となります。

というのも、金融庁が有価証券報告書に「サステナビリティ情報記載欄」を新設し、23年4月1日以降に決算を迎える企業に対して適用することを公表したからです。

開示すべき内容は、SSBJや今後策定される開示基準を「法令上の枠組の中で位置づけ」とありますので、「法的拘束力」を持つことになります。

SSBJはISSBに準拠しますので、今年公表予定のIFRSのS1、S2、さらには今後策定が進むであろう、気候変動以外のサスティナビリティ関連情報の開示も随時盛りこまれていくことでしょう。

算定というと、GXリーグ賛同企業によって検討が進んでいる「GX-ETS」が気になる方もいらっしゃるでしょう。

こちらについては、賛同企業のみにオープンにされている情報がありますので詳しくはご案内できませんが、算定対象は「直接排出」のみです。つまり、スコープ1のみです。これは、賛同企業に発電事業者が含まれており、「間接排出」も対象とすると、ダブルカウントとなってしまうからです。

直接排出のみであれば、スコープ3排出量を算定している皆さんにとっては、何てことはないでしょう。基準年度(2013年が基本)の排出量を算定すれば、目標年度(2030年度)及び中間目標年度(2025年度)の基準となる排出量は自動的に決まるようになっています。

詳細については、決まり次第ご案内したいと思っております。

なお、国のGX戦略は内閣府の「GX実行会議」にてオーソライズされます。

22年12月22日の第5回会議で「GX実現に向けた基本方針」が決定、23年1月22日までパブコメが実施されています。

個人的には、やはり「GX-ETS」が気になりますが、「150兆円超の官民投資」が脚光を浴びていますよね。また、機動的に金額を変更できるように、名称を「税」ではなく「賦課金」へ変更した「炭素に対する賦課金」にも注目が集まっているかと。

アメとムチが混在するGX戦略ですが、引き続きウォッチングしていきたいと思っています。ご期待下さい。

もしよろしければ、是非ともサポートをお願いします! 頂いたサポートは、継続的に皆さんに情報をお届けする活動費に使わせて頂きます。