SSBJが注目される理由(わけ)

SSBJ基準のドラフトが公開され、注目が集まっていることは、皆さんもご承知のところでしょう。noteでも、ご案内したところです。

サス担の皆さんにとっては「当たり前」のことでも、その他大勢の一般の方にとっては「一体何?」っていうところではないでしょうか。

各所に協力をお願いしなければならないところ、説明に苦慮されているのではと推察いたします。役員に対する説明をどうしたものかと、悩みの種は尽きないことでしょう。

ISSBは、テーマ別の開示基準として、生物多様性や人的資本など、既に開発が決まっていますし、欧州では、「E」だけでなく「S」「G」についても開示が義務化されていきます。

ですので、今回は、その悩みを間欠に説明できるような材料を提供したいと思います。

結論から先に言うと、SSBJが策定している日本版S1・S2号が「義務化」されるからです。「そんなの分かってるよ」という声が聞こえてきそうですが、その過程を把握していれば、理解も深まりますし、突っ込まれてもOKです。

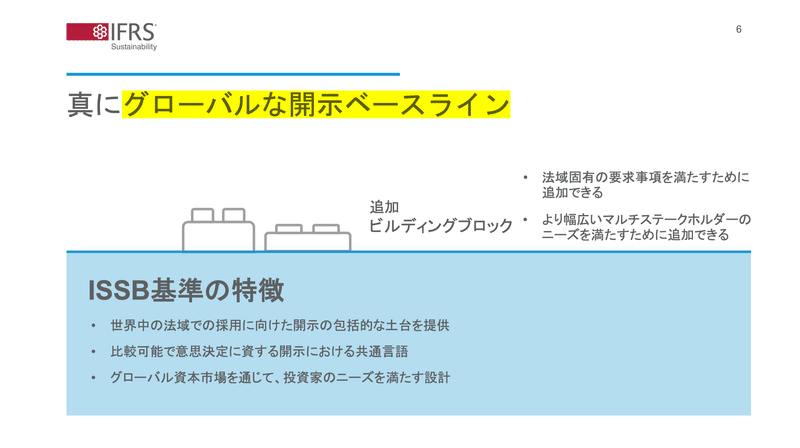

皆さんは、ISSB基準が「世界中の法域(国や地域)」で採用してもらえるように、枠組み(フレームワーク)のみを提示したものであることはご承知でしょう。

そのために、既存の開示基準をベースに開発を進めました。これらを使用していた企業にとっては、容易に適用できますからね。まぁ、これは、開示基準の「アルファベットスープ」を解消する取組でもありました。

「フレームワーク」であるISSB基準は、あくまでも「任意開示」ですが、ISSBは、各法域(jurisdiction)の規制当局で「法定開示」化することを要求、日本だけでなく、UKやシンガポール、オーストラリア、カナダ、香港など、続々と独自の「S1・S2」策定に動いています。

これについては、SSBJも認識しています。

ISSB基準のデファクトスタンダードとしての位置づけは、IOSCOのエンドースメントによって、決定的になりました。

IOSCOがIFRS会計基準を承認したことにより、IASBが国際会計基準として認知され普及したように、ISSBがサスティナビリティ情報開示の国際標準となる道筋が付けられたということになるからです。

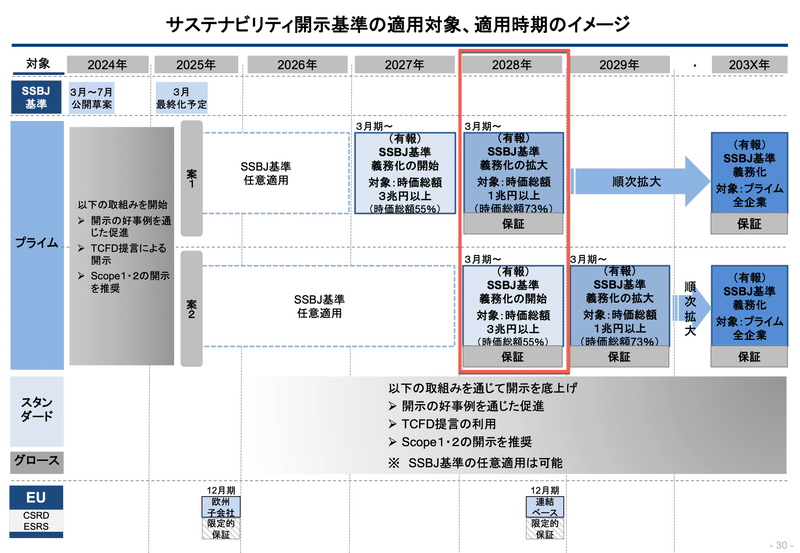

さて、日本に目を向けると、23年3月期から、有価証券報告書において、サスティナビリティ情報開示が義務化されていました。

ただ、記載欄が新設されていただけで、何を開示すべきかは全く決まっていませんでした。なので、項目については企業の判断に委ねられており、比較可能性は皆無。はっきり言って、使い物になっていませんでした。

ここで、金融庁が目をつけたのが、SSBJ基準というわけです。

この点についてはSSBJも認識しており、それを踏まえた上で開発を進めていたのです。(とはいえ、最後の最後に「プライム上場企業の一部」が適用対象というどんでん返しを喰らったわけですが)

いずれにしても、SSBJ基準に留まれば、プライム上場維持のクライテリアなわけで、「任意開示」の域を出ません。(もちろん、適用企業においては、殆ど「法定開示」でしょうが)

それが、有価証券報告書における開示が義務づけられるとなれば、「法定開示」そのものになります。金融商品取引法というれっきとした「法律」に基づくことになりますから。

だからこそ、SSBJは嫌が応でも「注目」せざるを得ないわけです。

とりあえず、役員説明では「義務化されるから」でよいでしょう。

スケジュールについては、ESRSのEU域外企業への適用が始まる、2028年がメルクマールとなります。「欧州で開示しているのに、日本において日本語による開示がなされないのはいかがなものか」という意見は当然ですね。

適用時期は、金融庁に設置された「サステナビリティ情報の開示と保証のあり方に関するWG」にて議論される予定です。

先日第1回会合が開かれ、事務局より案が示されました。

noteでご案内していますので、詳しくはこちらを参照下さい。

ということで、SSBJ基準への対応が何故重要なのか、ご案内してきましたが、いかがだったでしょうか。

協力を仰ぐために各所で説明を求められる、サス担の皆さんのお役に立てれば幸いです。その他ご要望がありましたら、お気軽にコメント下さい。

私自身の学びにもなりますし、極力対応していきたいと思います。

よろしくお願いします。

もしよろしければ、是非ともサポートをお願いします! 頂いたサポートは、継続的に皆さんに情報をお届けする活動費に使わせて頂きます。