SHK制度算定方法中間取りまとめ(2)

12月17日、第5回温室効果ガス排出量算定・報告・公表制度における算定方法検討会が開催され、事務局より見直しの中間取りまとめ(案)が提示されたことを受けて、前回より内容をご紹介しています。

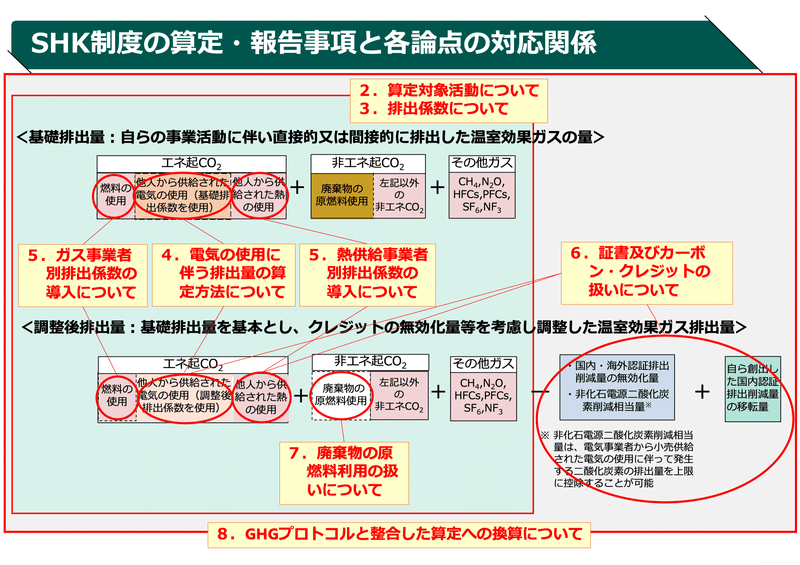

2、3、4は紹介済ですので、今回は5回からご案内します。

1.本検討会の位置づけ

2.算定対象活動について

3.排出係数について

4.電気の使用に伴う排出量の算定方法について

5.ガス事業者別排出係数の導入について

6.証書及びカーボン・クレジットの扱いについて

7.廃棄物の原燃料使用の扱いについて

8.GHGプロトコルと整合した算定への換算について

「5.ガス事業者別排出係数の導入について」は、既に電気事業者別排出係数一覧が整備されているので、ガス事業者及び熱供給事業者別の排出係数をを導入しようというもの。

SHK制度では、ガス・熱の使用による排出量の算定には、省令で定められた一律の係数を原則として用いることとしているため、排出量の少ない方法で熱製造をしている事業者の取組や、需要家による低炭素なガス・熱の選択調達が、排出量の算定に反映されないという課題を受けたものです。

しかしながら、排出係数を公表していない、そもそも係数を算定していない事業者から供給を受けている場合にどうするか、合成メタンの係数をどう算出するか、といった技術的な論点があり、これからの議論のようです。

「6.証書及びカーボン・クレジットの扱いについて」は、SHK制度に限らず、何に使えて何に使えないのかの説明を、何度か行ってきました。

今回の検討会では、「証書とカーボン・クレジットの扱いについて」「SHK制度で活用できるカーボン・クレジットの要件について」の2点について方針が示されました。

「4.電気の使用に伴う排出量の算定方法について」で説明したとおりの内容です。「証書は制限がありますよ」ということ。また、電力証書は調達した電力、熱証書は調達した熱からのみ控除できる、ということです。

「海外クレジットに関しては、NDC達成に活用可能なものであることを要件とすべき」とのことなので、パリ協定6条2項及び4項のクレジットが活用できるということですね。

6条2項ではJCMや、CORSIA適格クレジット、6条4項では、CER及びA6.4ERsが当てはまります。

他方、国内クレジットに関しては、J-クレジット一択でしょうか。

ブルーカーボン推しの立場からは、やはり「Jブルークレジット」も是非とも仲間に入れて欲しいところです。

「7.廃棄物の原燃料使用の扱いについて」は、省エネ法の改正に伴い影響を受ける可能性があるとして、紹介しています。

結論からすると、廃棄物の原燃料利用分の控除ルールは存続すると考えられます。事務局から以下の方針が示され、委員から異論はありませんでした。

併せて論点となっていた、「廃棄物処理を主たる事業とする事業者」の扱いについて、上記方針にあるように「原燃料利用分の控除ルール対象」と整理されることも決まりました。

「廃棄物処理を主たる事業とする事業者」も他の事業者同様、排出削減に取り組むべきであり、その選択肢として「廃棄物又は廃棄物由来の燃料を化石燃料の代替として積極的に利用する」ことは推奨される訳ですから。

「8.GHGプロトコルと整合した算定への換算について」は第4回で事務局から案が示されました。期待外れの内容ではありましたが、まだしっかり課題として残されているので、諦めずに議論の行方を見守りたいです。

どのように異なっているのかは、こちらを参照下さい。

さて、そこで気になるのは、スケジュールですよね。いつからなのか?

SHK制度の省令改正は、令和5年4月1日に公布・施行されます。

ですので、1年後の令和6年度報告から、反映されることになります。

したがって、令和5年度実績算定の際には、見直された算定対象活動毎に、見直された排出係数を使って、排出量の算定を行わなければなりません。

とはいえ、データ収集は令和5年度から行う訳ですから、あらかじめ準備を進めておく必要があります。詳細はこれからですので、情報収集が重要。

このnoteで進捗はご案内して行く予定です。ご期待下さい。

もしよろしければ、是非ともサポートをお願いします! 頂いたサポートは、継続的に皆さんに情報をお届けする活動費に使わせて頂きます。