EFRAG SRB会合に興味津々

8/23のEFRAG SRB 会合には、興味深いアジェンダが並んでいました。

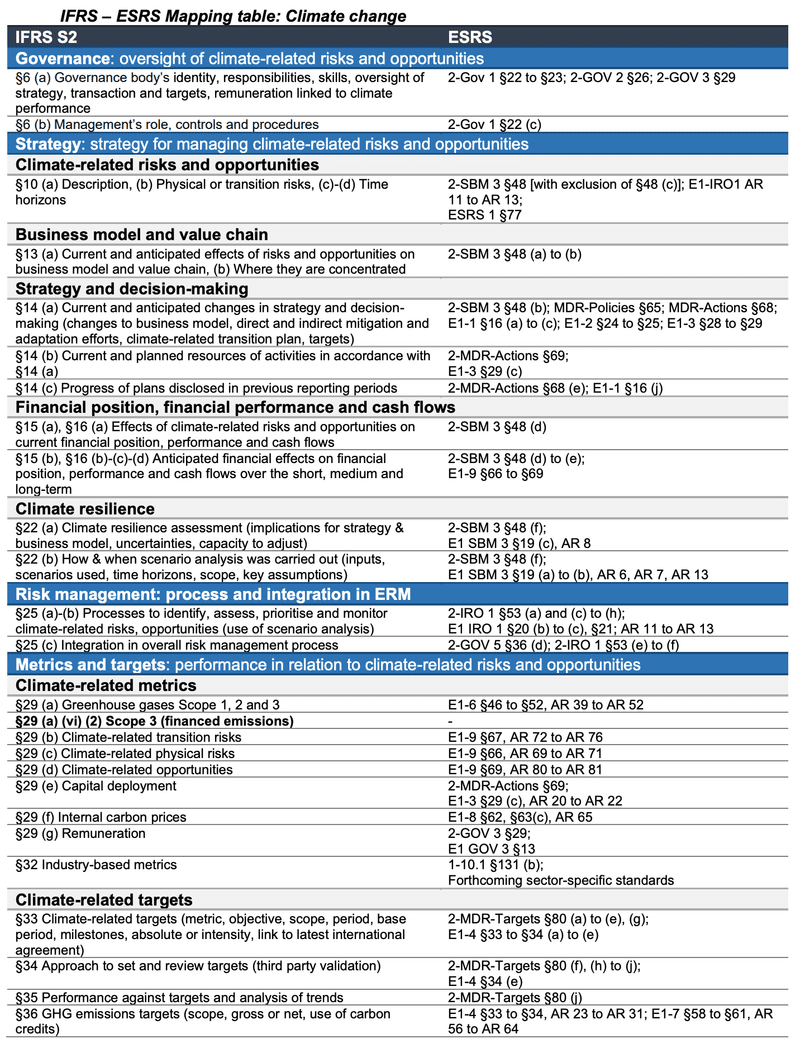

こちらは、Interoperability、つまり、CSRDとGRI及びS1・S2の間で、ほぼ同じ内容の報告をできるようにしようというもの。

3. Approval of a joint EFRAG GRI Interoperability statement

4. Update on interoperability with IFRS S1 and S2 standards

ダブルスタンダード、ダブルディスクロージャーを回避し、報告者の負担を軽減することを目的としており、アルファベットスープ状態であったサステナビリティ情報開示ルール統合の動きの中で、中心のテーマとなっていたものです。

何度もご案内しているので、皆さんにとっては周知の内容でしょう。

3.については、会合で承認されたことを受けて、9月4日に、GRIとEFRAGが共同声明を発表しています。

4.については、8月30日に、スー・ロイドISSB副委員長がブリュッセルのドイツ銀行協会コードヤード・レセプションで基調講演を行っていますが、欧州委員会及びEFRAGとの共同作業を行っていると述べるに留まっています。

会合での報告内容を見ると、確かに、歯切れの悪い表現になっていますから、宜なるかなと。とはいえ、ESRSとS1・S2開示項目の対応表を公表しており、マテリアリティはさておき、タクソノミーの統一は動いているのではないでしょうか。

続いて、バリューチェーン(VC)と重要性評価(MA)に関する導入ガイド。

5. Value Chain Implementation Guidance (VC IG)

6. Materiality Assessment Implementation Guidance (MA IG)

やはり、6.の「Materiality」に目が行きますよね。

EFRAGが昨年2022年11月22日に欧州委員会へ提出したESRSが、半年あまりの審議を経てリリースされた際にご案内しましたが、修正点は次の7点でした。

1.重要性

2.段階的導入

3.一部の開示を任意とする

4.その他の的を絞った修正

5.EUの法的枠組みとの一貫性

6.グローバルスタンダードとの相互運用性

7.編集と表示方法

「3.一部の開示を任意とする」は、「自社にとって重要と判断したもののみを開示すれば良い」という意味で、その対象がEFRAG案から拡大していたことが、機関投資家や環境NGOでも叩かれたところでした。

まぁ、「ESRS 1 General requirements」「ESRS 2 General disclosures」以外は、「重要性」に応じて開示すれば良くなったのだから、「ざるになった」「骨抜きにされた」といわれても仕方ないのかと。

これを受けてかは分かりませんが、欧州委員会はMA及びVCの導入ガイダンスを作成するようにEFRAGへ依頼していたようで、そのドラフトが公開されたものだと思います。

5.については、「重要性を判断するためには、取引先との密接な協業が必要」という課題意識があったようです。ESRSは、GHG排出量に留まらない開示を求めているため、GHGプロトコルより、バリューチェーンの範囲を広く捉えています。

今回公開された文書では、やはり、VCとMAの導入ガイドが気になります。

まだまだ、ドラフト段階であり、でこれから修正が入りますので、動向に注目しておきたいですね。

ということで、内容については回を改めて見ていきたいと思います。

もしよろしければ、是非ともサポートをお願いします! 頂いたサポートは、継続的に皆さんに情報をお届けする活動費に使わせて頂きます。