最大の分散型アルゴリズミック・ステーブルコイン「UST(Terra USD)」の解説・考察

*本記事はCoinGecko Buzzのリサーチレポート「Unearthing the Biggest Algorithmic Stablecoin: UST by Terra」を翻訳したものです。

はじめに

アルゴリズミックステーブルコインというと、Empty Set DollarやFrax FinanceのようなEthereumベースのプロトコルを思い浮かべる人が多いことでしょう。また、Fei Protocolのような最新プロジェクトや、今後発表されるGyroscopeなどへの注目も高まっています。

FRAXは部分担保モデルで成功しているステーブルコインで、ビットコインが暴落した際にもペッグを維持したことでその真価を発揮しました。しかし一方で、もう一つの眠れる巨人TerraUSD(UST)は、それほど大きな注目を集めていません。本記事では、そのUSTについて深く解説・考察を行います。

USTについて紹介する前にまずアルゴリズミック・ステーブルコインとは何かを定義する必要があります。アルゴリズミック・ステーブルコインとは、その名が示す通りアルゴリズムを利用してステーブルコインの経済的構造を制御するステーブルコインです。言い換えれば、自動化された連邦準備制度のようなもので、人間が意思決定に頼らず、予め定義されたプログラムコードによって特定のアクションを実行し、価格をコントロールします。

ただ、以上のような大まかなコンセプトはあるものの、詳細かつ明確な定義はまだ存在しません。アービトラージ・メカニズムが必要だと主張する人もいれば、担保率が何より重要だと考える人もいます。

CoinGeckoが定めた定義では、あるステーブルコインが以下3つのような特徴を持つ場合、その資産はアルゴリズミック・ステーブルコインに該当する可能性が高いと考えています。

1 - 担保資産を持たない

2 - 固有のネイティブ・トークンで部分的/全面的に担保されている

3 - 非ペッグモデルである。

以上を重要な要素だと考える理由は、あるステーブルコインが上記3つのポイントを1つでも満たす場合、プロトコルは必然的にペグ維持ないしペグ価格決定のために特定の「アルゴリズム」を必要とするからです。

USTはLUNA(Terraプロトコルのシェアトークン)によって明示的に担保されている訳ではありませんが、LUNAはそのアービトラージメカニズムによって事実上の「内生的担保資産」であるという意見もあります。USTがポイント1とポイント2のどちらに該当するかについては意見が別れるとこです(*後述)が、いずれにしても、USTはCoinGeckoの定義する「アルゴリズミック・ステーブルコイン」に該当します。

TerraUSD(UST)の時価総額推移

USTは2020年9月に誕生して以降急速に人気を集め、時価総額はわずか7ヶ月で20億ドルに達するという指数関数的成長を記録しました。現在既に、全てのステーブルコインの中で時価総額でトップ5にランクインしています。

Terraを語る上で、USTを単なるステーブルコインとして捉えることはできません。USTという通貨は、Terraブロックチェーンのコア要素の一つとしてネットワークに欠かせない機能を果たしています。したがって、USTの成功を理解するためには、Terraについても同時に理解する必要があります。

本レポートでは、Terraform Lab、Terraステーブルコインの背景、LUNAの役割、USTの成功の要因について解説していきます。5月のビットコイン(BTC)暴落時におけるUSTの動向や、その将来についての見解を述べます。

バックグラウンド

Terraform Labsは、Terraブロックチェーンを作成した韓国のブロックチェーン企業です。Terraブロックチェーンは、Cosmosエコシステムの一部です。バリデータ数100が上限の、Tendermint Proof-of-Stake(PoS)モデルを利用しています。

Terraform Labsは、当初からEコマース業界及びO2O(オンライン・ツー・オフライン)業界の両方の主要企業とビジネス関係を構築してきました。その結果、TMONやYanoljaなどのアジアの大企業を含む15社で構成される「Terraアライアンス」が結成されています。TMONは韓国最大のEコマース企業であり、Yanoljaは韓国最大の旅行プラットフォームです。

USTのローンチ以前に、Terraform Labsは、TerraKRW(韓国ウォンにペッグ)とTerraMNT(モンゴル・トーローグにペッグ)という、ステーブルコインをローンチしていました。実はTerraはモンゴル政府との提携も行っており、公共事業などにおいてTerraMNTが使用されることになっています。また、Terraブロックチェーンをバックエンド処理に利用したChaiというモバイル決済アプリは、既に240万人以上のユーザーを抱えるほどの成功を収めています。

Terra ステーブルコイン

Terraのホワイトペーパーによると

ステーブルコインの目的は、その購買力を維持することにあります。ほとんどの商品やサービスが国内で消費されていることを考えると、ステーブルコインは現地の法定通貨の価格にペッグするべきです。国際貿易や外国為替取引では米ドルが主流ですが、米ドルは自国通貨に対し変動するため、一般の消費者にとって理想的ではありません。

このような理由から、Terraは、分散型オラクルを用い、米ドルやユーロなどの国際的通貨にそれぞれペッグした仮想通貨の開発に着手しました。同時に、TerraはTerraの主要通貨の価格を安定させるため、TerraSDR(現:TerraSDT)という別の中央通貨を生み出しました。

SDRとはSpecial Drawing Rights(訳 : 特別引出権)の略で、1969年に国際通貨基金(IMF)が創設した国際的な準備資産です。SDRは基本的に、金融危機などの際に加盟国が公的準備金の補充に利用する通貨バスケット資産として機能します。 下の表は、現在のSDRの構成を示したものです。

出典:IMF

厳密にはSDRは通貨ではなく、IMF加盟国の利用可能な通貨に対する請求権であり、SDRの価値はその基礎となる通貨に由来することになります。2021年6月1日現在、1SDR=1.4438米ドルです。

SDRにペッグすることで、TerraSDTは「あらゆる法定通貨に対して最も低いボラティリティー」を提供する資産となります。TerraSDTは、取引手数料やマイニング報酬の支払いに使用できることもあり、Terraエコシステムにおける有力な基軸通貨候補となっています。

興味深いのは、TerraがSDRを模倣した仕組みでそれぞれの通貨を安定させている点です。Terraのステーブルコインは、ユーザーはそれぞれの為替レートで通貨間のアトミックスワップを行うことができます。このメカニズムは、ある通貨の需要が突然低下した際の打撃を緩和するのに役立ちます。

LUNA(ルナ)

LUNAトークンは、Terraのエコシステムにおいて多くの重要な役割を果たしています。以下では、その中核となる3つの機能をご紹介します。

価格安定化

Terraのステーブルコインは、2つのトークンで構成されるシニョリッジモデルを採用しています。シニョリッジモデルでは、流通するコインの供給量をコントロールすることで価格を安定させます。コインの価格がペッグを上回っているときには供給量を増加(新規発行)させ、逆にペッグを下回って取引されているときには供給量を減少(バーン)させます。供給量の増減は、一般的にステーブルコイン自体の価格変動を悪化させかねますが、TerraではLUNAがそのボラティリティを吸収する役割を担っています。

以下の例のように、LUNAとUSTは市場の状況に関わらず常に一定のレートで発行することができます。

例:

UST < 1ドルの時、USTホルダーは1USTを1ドル分のLUNAと交換

UST > 1ドルの時、LUNAホルダーは1ドル分のLUNAを1USTに交換

このシステムにおいては、Terra ステーブルコインがペッグから乖離しているときにはアービトラージ(裁定取引)機会が生まれるため、アービトラージャーは常に価格ペッグを回復させるインセンティブを持ちます。LUNAのバーン・メカニズムはこれをさらに補完するもので、USTの供給量増加時は、価格が1ドルに回帰するまでLUNAはバーンされ続けます。つまり、Terra ステーブルコインの価格変動は、LUNAの供給量にも影響を及ぼすのです。

バリデータ/デリゲーター

バリデータとは、ブロックチェーンのコピーを共有保存し、新しいブロックを認証することで、ネットワークの安全性維持に貢献するフルノードオペレーターです。その見返りとして、バリデータは以下の3種類の報酬を得ることができます。

1. ガス手数料:スパム行為を防ぐため、バリデータは最低ガス料金(LUNAで支払う)を設定することができる。

2. Tax(税) :Terra上の全ての取引に0.1%~1.0%の手数料(上限は1TerraSDR)が発生し、任意のTerra ステーブルコインで支払われる。

3. シニョリッジ: バリデーターはオラクル価格を正確に報告することでシニョリッジ報酬を得ます。

これらのリワードを合計すると、年率10~15%程度のリターンになります。さらに、LUNAステーカーは、既存のプロトコル(AnchorやMirrorなど)や今後登場するプロトコル(これらは一時的な報酬なので上記には記載していない)からのエアドロップ報酬も受け取ることができます。

ただし、上記の報酬を受け取ることができるのは「アクティブなバリデータ」のみです。Terraのブロックチェーン上で「アクティブバリデーター」になるためには、一定量のLUNAをプラットフォーム上でステークする必要があります。厳密には、LUNAのステーク量が多い上位100人のバリデータのみがアクティブなバリデータとなることができます。

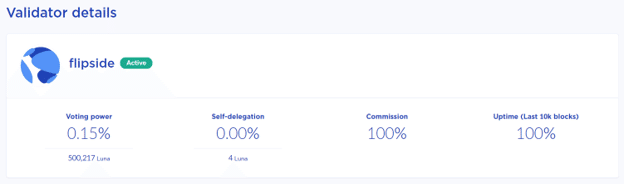

2021年6月1日現在、100人目のバリデーターである「flipside」のステークリ量は、500,217LUNA(*執筆時点価値:約3.5億円)です。つまり、アクティブなバリデータになるためには、最低でも500,217LUNA以上をステークしflipsideをトップ100から押し出す必要があるのです。

ただ、これでは資本要件が厳し過ぎるため、ほとんどのLUNAホルダーにとってバリデータになることは不可能です。しかし、諦める必要はありません。デリゲートを介してステーキングに参加するという方法があります。

上図によれば、「flipside」は「セルフ・ステーキング」で4LUNAしかステークしていないことがわかります。これはつまり、500,217LUNAのうち、flipsideに属するのは4LUNAだけで、残りは「デリゲーター」に帰属しているということです。

デリゲーターとは、バリデータに自分のLUNAを委任するLUNAホルダーのことです。バリデーターは「金利手数料」を払ってLUNAトークンを「借りる」ことで、より多くのマイニングパワーを獲得します。この金利手数料はLUNAホルダーにとってのステーク報酬であり、バリデータが獲得するステーキング報酬の一部から捻出されます。なお、デリゲーターは好みのバリデータを自由に選ぶことができ、バリデータは自分の手数料率を自由に設定することができます。

デリゲーターがバリデータにLUNAをデリゲートすると、すぐに報酬が発生し始めます。デリゲーターが自分のLUNAのボンディングを解除する場合は、ロックアップとして21日間、LUNAを引き出すことができずステーク報酬も受け取ることができない期間が発生します(バリデーターにも同じルールが適用されます)。ただし、デリゲーターが自分のLUNAを別のバリデータに再ステークした場合は例外で、その場合はペナルティはありません。

ガバナンス

LUNAをステークした人は、投票を通じてTerraのガバナンス・プロセスに参加することができます。投票権はステークしたLUNAの量に比例します。投票に必要なLUNAの最低ステーク量などは設定されていませんが、プロポーザルを作成するには一定量以上のLUNAが必要です。

プロポーザル・プロセスは、「デポジット」→「投票」→「可決または否決」の3段階で構成されています。提案を行う前に、提案者(または他のLUNA保有者)は、投票段階に移行するために最低512LUNA(*執筆時点価値:約35万円)を預ける必要があります。提案がコンセンサスを得た場合、(可決か否かに関わらず)デポジットは返却されます。しかし、その提案に対する投票が「拒否権付きの反対」を多数集めた場合、LUNAのデポジットは全て焼却されます。

テラドル(UST)

2021年6月1日現在、USTの時価総額は20億ドルです。これは、他のステーブルコイン(USDTは621億ドル)と比較すると小さく思えるかもしれませんが、USTがトップ5カテゴリの中で唯一外部の担保資産に依存しないアルゴリズミック・ステーブルコインであるという点が重要です。USDTやUSDC、BUSDなどは中央集権的に管理された完全担保モデルを採用しており、DAIは過剰担保モデルでETHなどの外部の分散型資産に支えられています。

トップ5ステーブルコイン時価総額

数週間前にBTC大暴落(後述)で一時的な下落を経験しましたが、その後価格ペッグは驚くような回復を見せています。2021年6月1日現在、USTの平均価格は2021年を通して1.002ドルとなっています。

TerraUSD(UST)価格, 出典:CoinGecko

アルゴリズミック・ステーブルコインの成功例といえば、Frax Financeが開拓した部分担保モデルであると考えられます。Feiプロトコルのような新しい世代は、このモデルに近づきつつあります。しかし、UST(ないしTerraエコシステム)が示しているのは、アルゴリズミック・ステーブルコインをワークさせるのに外部の担保資産は不必要だということです。

なぜUSTは成功しているのか?

リンディ・エフェクトの観点では、少しでも「上手くいっている」と言えるほどの期間存続しているのは、FraxFinance、SynthetixUSD (sUSD)、Celo Dollar (cUSD)、そしてUSTの4つだけです。では、USTがこれらのモデル(およびその他の失敗したシニョリッジモデル)とどのように異なるのでしょうか?その理由は、主に2つあると考えています。

LUNAバリデーターのコミットメント

これまでのところ、アルゴリズミック・ステーブルコインは、どれも独立したプロジェクトとして既存ブロックチェーン上に構築されています。これらとは対照的に、USTはTerra通貨自体がネットワークに組み込まれていますが、それが何よりの大きな成功要因と考えられます。

前述の通り、バリデーターはガス料金(任意)、Tax、シニョリッジ報酬の3つから主に収益を得ています。しかし、一般的なマイニングリグなどと同様に、報酬には変動性があります。Terraの場合、その不確実性は2つの要素から来ています。

1. ネットワーク上の取引件数 ≒ マイニング手数料

2. シニョリッジによるLUNAの供給量変動

この変動を軽減するために、ネットワークは取引手数料とLUNAのバーン速度を適度にコントロールしています。

ステーキング報酬が増加しているとき(主に強気相場)

・手数料を減少させる

・Lunaの燃焼率を低下させる

ステーキング報酬が減少しているとき(主に弱気相場)

・手数料を増加させる

・Lunaの燃焼率を増加させる

これらのレートの調整は1週間ごとに行われ、ビットコインの難易度調整アルゴリズムに類似した「安定性レバー」として知られています。バリデータ報酬はTerra経済圏が強気・弱気に関わらず、比較的安定するよう設計されているのです。これは、バリデータをネットワークから離脱させないための重要な施策です。バリデータの離脱はUSTの価値を支えるLUNAの売却及びその価値低下を意味するため、バリデータを惹きつけ続けることはUST価格の安定に大きく寄与します。

バリデーターは、ネットワークセキュリティに参加するために相当量のLUNAを必要とするため、実質的にはLUNAの大口保有者です。

例を挙げると、2021年6月3日の時点でステークされているLUNAの総量は330,701,342(LUNA供給全体の33.47%)です。投票力の高い上位3名のバリデータは79,434,462LUNA、つまりステークされているLUNAの総量の24.02%を保有しています。一般的に大口は市場で最も大きな影響力を持ちますが、それはTerra経済においても同様で、彼らに十分なインセンティブを提供し続けることが肝心です。

あらゆるシニョーリアージュモデルにとって最も大きな脅威の一つは、その「シェアトークン(TerraでいえばLUNA)」の価格暴落です。暴落が十分に大きければ、大口はシステムへの信頼を失い、トークンを捨てて退散してしまうこともしばしばです。その典型的な例が、Dynamic Set Dollar v1 (DSD)が試みた救出作戦の失敗です。

DSDケーススタディ

2021年1月、複数のDSD大口ホルダーは協力的にDSDをバーンすることで価格を上昇させ、1ドルペッグまで回帰させることを試みた。理由は、DSDを1ドル以上に戻すことで、プロトコルを拡大フェーズに切り替え、DSDの新規発行を通してDSDステーカーに再度リワードを分配するためだ。

しかし、価格が1ドルに近づこうとした途端、他の大口ホルダーが売却を行い、大規模な売り圧が生じ、結果的に計画は失敗に終わった。DSDの価格は今日まで1ドルに回帰していない。Dynamic Set Dollarはシングルトークンシステムであり、LUNAのようなシェアトークンは持たないが、DSDはネットワーク内においてシェアトークン的役割を持っていた。

Terraがネットワークとして優れているのは、大口が協力を継続する(≒LUNAトークンを売却しない)ような強い理由を持っている点です。

1. ほとんどの大口はバリデーターであり、比較的安定した収入を得ることができる

2. バリデーターは既にネットワークに多大な資源を投入している(時間、バリデーティング機器、申請プロセスなど)。

3. 仮にバリデーターがネットワークを離脱したいと思っても、最低21日間のロックアップ期間があり、報酬を得ることもトークンを引き出すこともできない。また、デリゲーターにも同様の制限がある。

以上のインセンティブ・メカニズムの効果を過小評価してはいけません。Terraは、Terraの需要が短期的に変動するリスクをバリデータに効果的に転嫁しています。その結果、(大口を含む)他のユーザーは、Terraの経済が悪化しても、他の大口がネットワークを放棄する可能性は低いと考えることができます。これにより、システムへの信頼性が高まり、トレーダーは損失を恐れずにUSTとLUNAのアービトラージを続けることができます。

まとめると、TerraはLUNA大口ホルダーのインセンティブとネットワークの安定性を一致させるシステムを構築することで、USTの価格を1ドルに安定させることに成功しているのです。

USTの実際の需要

クリプトエコシステムの競争は激しく、他にもステーブルコインは多数存在します。選択肢が豊富な状況は、ユーザーにとっては良いことかもしれません。ただ少し残念なのは、彼らは「真の非中央集権」のような哲学的な原則ではなく、利便性や「他のアプリケーションで利用できるか」次第でステーブルコインを選択するという点です。

しかし、Terraはネットワーク全域に大きな影響力を持っているという点で、他のプロトコルよりも大きな優位性を持ちます。Terraは、USTを中心とした経済圏を構築することで、USTの需要を力強く促進できるのです。

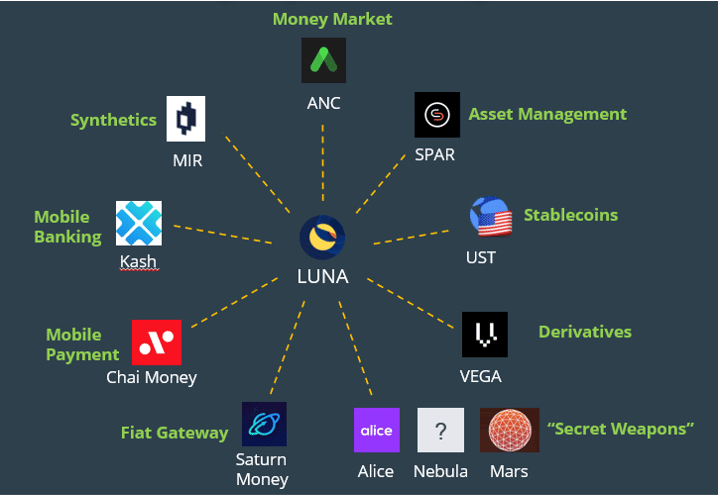

ここでは、Mirror ProtocolとAnchor Protocolの2つの例を取り上げます。また、USTの需要増加に寄与するであろうTerraエコシステムのローンチ予定プロジェクトについても簡単に紹介します。

Mirror Protocol

Mirror Protocolは、Terra Protocolがインキュベートした、合成資産を作成できる分散型デリバティブ・プロトコルです。Mirror上の合成資産は、Mirrored Assets(mAssets)と呼ばれます。mAssetsの目的は、あらゆる資産の価格を模倣し、投資家がより多くの資産にアクセスできるようにすることです。

Synthetixのsynthsと同様に、mAssetsはUSTまたは他のmAssetsトークンを担保として、Collateralized Debt Position(CDP)を作成することで発行することができます。CDPは基本的に、mAssetsの価格変動に対するショートポジションとなります。例えば、AAPLの株価が上昇した場合、mAAPLの発行社は、担保比率を維持するためにより多くの担保を預ける必要があります。その比率が最低担保比率の150%を下回ると、他のユーザーからマージンコールを受けて清算されてしまいます。

注目すべきは2021年2月、GameStop社の一連の騒動の最中、MirrorがGameStopとAMCの合成資産を上場させたことです。これにより、RobinhoodによってAMCの取引が禁止されている間、Mirrorのトレーダーはこれらの銘柄を取引することができました。これは、非中央集権的なアプリケーションの真価を示した素晴らしい例だと言えます。

また、Mirにはガバナンストークン(MIR)があり、ホルダーには投票権が与えられ、プロトコルのCDP引き出し手数料のシェアを得ることができます。

全てのmAssetsは、トレーディングペアとしてUSTとペアになっており、これだけでUSTの供給量を5億ドル押し上げています。また、USTはmAssetsの担保資産としても使用されており(合計8億ドル)、その額は13億ドルに上ります。

Anchor Protocol

Anchor Protocolは、信頼できる預金商品を提供することを主な目的としたレンディング・プロトコルです。Anchor Protocolは、ステーブルコインの借用に必要な担保資産(LUNA)からステーキング利回りを生み出すことでこれを実現しています。またUSTをAnchorに預けることで、安定的な金利で利回りを得ることもできます。ただし、本稿執筆時点ではUST借用の際に担保として認められているのはbLUNAのみです。したがって、借り手は借りる前に、LUNAトークンを担保としてボンディングすることで、bLUNAを(1:1の割合で)発行する必要があります。bLUNAを受け取った後は、それを担保として預け、USTを借りることができます。

Anchorの変動金利は、借り入れの需要と供給の比をUtilization Ratio(利用比率)として表し、その指標を基にアルゴリズムで調整されます(Compoundに似ています)。しかし、この計算式だけに頼ると、LUNAの価格に大きく影響されたレートになってしまうため、Anchor社は「アンカー・レート」と呼ばれるベンチマーク・レートを導入しています。アンカー・レートとは、借り手が得る利回りの平均値を、各利回りを裏付ける担保資産価値で加重したものです。アンカーは、担保資産のbアセットから得られる利益を適宜分配し、「理想的な」金利であるアンカー・レートに沿うよう利用比率を少し調整します。

また、Anchorにはガバナンストークン(ANC)があり、ユーザーには投票権が与えられ、Anchorの運用資産(AUM)から得られる利回りの一部を得ることができます。

Anchorのデザインは、USTの保有者がLUNAを保有せずにLUNAのステーク報酬を得ることを事実上可能にしています。USTは、Anchorの貸し手にとって、Terraネットワークの成長に賭けるための投資媒体となります。同時に、18%の利回りは、USTのペッグに対する信頼性を示すと同時に、米ドルへのエクスポージャーを求める人々の需要を惹きつけます。

今後のTerra Chainプロジェクト

Spar Financeは、分散型の資産管理プラットフォームで、プールマネージャーが独自の「ファンド」を作成できる一方、投資家には受動的なDeFi投資戦略を提供します。

Mars Protocolは、消費者(DeFiユーザー)と企業(DeFiプロトコル)の両方を対象とした分散型融資プロトコルで、制御理論に基づいた動的金利モデルを利用しています。

Ozone Insuranceは、Terraのエコシステムにおける技術的リスクをカバーする保険を提供する分散型プロトコルです。

ビットコイン暴落とUSTへの影響

ここまで、市場価格が比較的安定している理想的な状況を前提として、Terraについて解説してきました。しかし、わずか4週間前の2021年5月19日、市場全体がクリプト史上最大規模のブラックスワン現象に見舞われました。ビットコインがわずか1日で30%も急落したのです。あらゆるプロトコルが影響を受け、Terraのエコシステムも例外ではありませんでした。では、USTはどうだったのでしょうか?

TerraUSD(UST)価格チャート

CoinGeckoのデータでは、資産の日次終値のみが記録されています。しかし、暴落時(2021年5月19日)のUSTの価格チャートを参照すると、USTが短期間に0.90ドル以下で取引されていたことがわかります。要因は複数存在しますが、簡潔にまとめると

1.マクロ経済的な要因(BTCの暴落)がLUNAの価格下落につながった。

2. LUNAの価格下落により、Anchorで連鎖的な清算が行われ、LUNAの価格下落に拍車がかかり、大規模な売り圧が生じた。

3. スワップスプレッドが拡大したため、アービトラージャーのインセンティブが損なわれ、USTのペッグ乖離につながった。

Anchorの連鎖的流動化

Anchorプロトコルでは、貸し手の資産は借り手の過剰担保債務によって保証されています。借り手担保資産の価値が清算基準値を下回ると、プロトコルの危機となる前に、負債返済のため担保資産は強制売却されます。

価格が上昇しているときには、ユーザーは追加のUSTを借りて、より多くのbLUNAを発行することで、自分のポジションにレバレッジをかけることができます。これは、借り入れのコストを上回る利回りが得られるため、複数回繰り返すことで利益を増加させることができます。しかし、このレバレッジ戦略は担保率を著しく低下させ、LUNAのわずかな価格低下が高い清算リスクに繋がることになります。

ブラックスワン発生の数時間前、LUNAは14ドル前後で取引されていましたが、24時間もしない内に9ドル以下まで急落しました。これにより連鎖的な4,000件以上の清算が起こりました。また、Anchorが30分間オフラインになったのは、ウェブトラフィックの急増がノードに過剰な負担をかけたためです。さらにこれが原因でオラクルのデータに不具合が生じ、再び清算の波が起こりました。

この混乱の最中、清算者はTerraswapにおいてbLUNA/LUNAペアの高い流動性を利用し、大量のbLUNAをUSTに売却することができました。しかしスリッページが大きくなると、ユーザーはより大きな損失を出して売却せざるを得なくなり、LUNAの下落は進むばかりでした。

アービトラージは利益を生まず

通常、UST価格がペッグ価格からマイナスに乖離した場合、アービトラージャーは2つの戦略を取ります。

1. USTを償還することでLUNAを獲得し、LUNAを別のステーブルコイン(例:USDC)に交換。そしてUSTを買い戻す("高速アービトラージ")

2. LUNAをUSTと交換し、USTのペッグが回復するのを待つ(「Time-based Arbitrage(時間ベースのアービトラージ)」)。

1の高速アービトラージは暴落時に多くの利益を生み出しましたが、同時にLUNAの売りを悪化させました。同時に、1日に償還できるUSTの額には制限があったのです(2000万ドル)。この2つを要因とし、チェーン上のスワップスプレッドが急拡大しました(最大で9%)。スワップスプレッドの拡大は、USTを発行する際のスリッページの増加につながり、2の「時間ベースのアービトラージ」手法を実行する際の利益損失のリスクを高めました。

その結果、アービトラージャーはUSTのペッグ回帰に寄与するのではなく、静観するという選択をせざるを得ませんでした。

修復・改善

BTCのブラックスワン発生後、Terraエコシステムは最初防止を目的としたいくつかの改善を実行しました。既に可決済みのプロポーザル90は、UST/LUNAの発行/償還の上限増加(100億円以上)を実現しました。これにより、オフチェーンとオンチェーンの流動性のバランスをとることで、スプレッドの乖離を抑えることができます。また、TerraはUnslashed Finance社と提携し、USTに保険を導入する予定です。Unslashed Finance社はUSDTと同様の商品を採用し、USTがペッグから長時間乖離した場合に支払いを行います。これにより、USTのペッグに対する信頼性が高まり、「時間ベースのアービトラージ」が促進されることになります。

他にも、以下のような多くのプロポーザルが提案されました。

・市場が低迷しているときに、Anchorのイールド・リザーブがターゲット・レート(APY20%)に近い水準になるように、預金金利とアンカー・レートを引き上げる。

・市場の価格変動の激しい時期に、連鎖的な清算やネットワークの混雑を最小限に抑えるために、清算基準を引き上げる。

・清算の収益性を低下させるプレミアム・レートの調整する。

結論

Terraは、大半のアルゴリズミック・ステーブルコインとは真逆のことを行っています。それは、既存のネットワーク(例:Ethereumブロックチェーン)の中で通貨を開発するのではなく、Terraは独自の国を一から構築している点です。そのため、Terraは既存のアルゴリズム型ステーブルコインにはできない機能をシステムに取り入れることができます。例えば、LUNAバリデーターをUSTペッグメカニズムに統合することで、Terraは信頼やゲーム理論、テクノロジーから生まれた耐久性のあるシステムを作り上げました。

それに加えて、Terraはネイティブアプリケーションやパートナーシップのネットワーク(例:Terra アライアンス)を通じてUSTの需要を生み出すことが比較的容易です。アルゴリズムを用いたステーブルコインのプロジェクトの多くが達成できないのは、そのステーブルコインに対する需要を生み出すことです。投機と流動性マイニングの報酬以外に需要がないのであれば、高利回りのAPYが減少した時点で、いずれペグ乖離が起こるでしょう。どんなに複雑な設計メカニズムであっても、使う場所がなければ拡大することはありません。

Terraの場合、Mirrorでmアセット作成するにはUSTが必要です。mアセットの利用が増えれば、システムを支えるためにより多くのUSTが発行されることになります。また、Anchorは18%という高い利回りを提供することで、そのエコシステム内にUSTを預けることを推奨している。利回りの源泉はLUNA自体のステーキングのみですが、ユーザーは米ドルへのエクスポージャーを持つことができます。もちろん、Anchorは他のPoSブロックチェーン(CosmosやPolkadotなど)にも展開し、利回りを分散させることで、より耐久力を高めていく目論見です。

MirrorとAnchorは、USTの実需創出に貢献しているのです。これらのプロトコルを通じて高利回りの米ドル預金にアクセスしたり、伝統的な株式を取引したりしたいユーザーは、USTを利用しなければなりません。

一方、2021年5月のブラックスワンでは、USTのペッグの回復力を試す真のストレステストとなりました。暴落の際、USTは10%以上のマイナスの価格乖離を経験しました。その後数日でペッグが回復したとはいえ、多くの課題が浮き彫りになったことに間違いはありません。

ただし、LUNAの価格が70%以上も急落したにもかかわらず、Terraのエコシステムは素晴らしい堅牢性を示しました。さらにその後、コミュニティはその教訓をより新しくより良いプロポーザルに反映させています。これらの改善により、今後USTの価格乖離を最小限に抑えることが期待されていますが、短期的な変動少なからず影響を受けることでしょう。これは資本効率と安定性のトレードオフだと言えます。外部担保資産に依存しないピュアな無担保モデルは資本効率を高めますが、完璧な安定性の実現にはやや不向きなのです。

USTの価格安定性と成長性には目を見張るものがあります。今後、Terraネットワーク上でより多くのプロジェクトが立ち上げられれば、近い将来、USTがDAIを追い抜かし、最大の分散型ステーブルコインになることも不可能ではないでしょう。

原文筆者:CoinGeckoアナリスト 「Benjamin Hor」

この記事が気に入ったらサポートをしてみませんか?