仮想通貨市場の流動性枯渇 ~何が市場を動かしているのか?~

※本記事は、CoinGeckoが公開した「Is Liquidity Drying Up In The Crypto Markets?」の日本語訳です。

はじめに

ビットコインないし仮想通貨が誕生して以来、ボラティリティはクリプトにとってはつきものであり、最も魅力的な特徴でもあります。20~30%の価格変動は、伝統的な株式市場では異常と見なされますが、仮想通貨業界では通常運転です。このような市場で大儲けするのは簡単ですが、逆に全てを失うことも珍しくありません。

しかし、ここ数週間、このような値動きが頻繁に起こるようになりました。インフレ率を含む米国の経済データの発表や、東欧情勢の緊張の高まりなどが重なったため、市場全体が激しく下降したことは決して不自然なことではないように思われます。しかし、興味深いのは、その直後に資産価格が同じように激しく反発していることです。

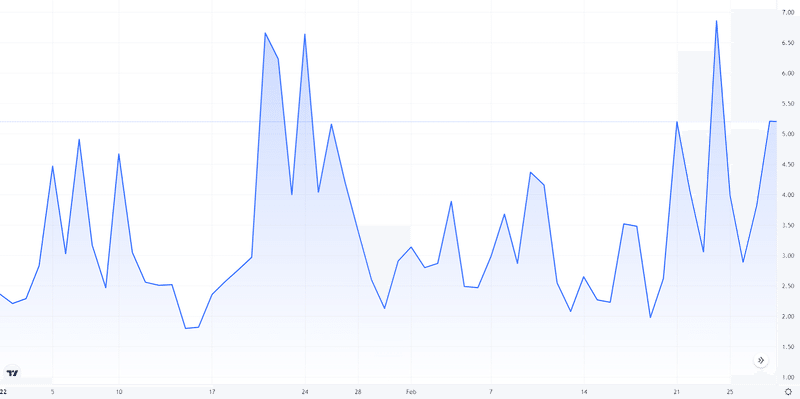

ビットコイン・ヒストリカル・ボラティリティ・インデックス 2022年1月1日~2月28日(出典:Trading View)

最近のところ、ビットコインやイーサリアムなどの主要仮想通貨の流動性は、FTXのような大規模な中央集権的取引所でさえも不足しています。これが主な原因なのでしょうか、それとも見た目以上のものがあるのでしょうか。本記事では、その点について詳しく検証・考察します。

市況の振り返り

ビットコイン価格 ( 2022, 1月1日 ~ 2月15日)

2022年を迎えて以降、ビットコイン価格は非常に不安定で、1月末には33,500ドルまで価格が下落することもありました。別々の機会に、特に6日と21日にそれぞれ、1月中だけで約8~10%の大幅な下落が見られました。この日の米国株の下落がリスク資産の売り越しを誘発した可能性が高いため、仮想通貨と株式市場の間に依然として強い相関関係があることは明らかです。米国連邦準備制度理事会(FRB)が今後さらにタカ派的な決定を下すという懸念が高まる中、警戒心の強い投資家は、最悪のケースに備えてより安全な選択をとる結果となったのです。

イーサリアム価格 ( 2022, 1月1日 ~ 2月15日)

イーサリアムも同様で、1月24日には最低2,200ドルまで下落しました。興味深いことに、ビットコインとイーサリアムはほぼ即座に10%の反発を見せ、ともに株式市場との相関の強さを際立たせることとなりました(株式市場も大幅な反発を見せました)。

旧正月の間、市場はゆっくりとした動きを続け、40,000ドルに少しずつ近づきました。しかし、1月が終わると、ビットコインは36,000ドルから38,000ドルの間で価格が変動し、何度も綾戻しを繰り返しました。1月25日から2月4日にかけて、BTCは強気へ転換したかと思えばその2日後には後退するといったように、頻繁に乱高下していました。ただしその翌日になると、ビットコインはトレンドに逆らうようについに40,000ドルを超えブレイクしたのです。

とはいえ、なぜ市場がこのような動きをしたのかを理解することが重要です。もちろん、考慮すべき要因はいくつかありますが、その中には除外するのが簡単なものもあります。例えば、市場全体がレバレッジに過度に依存するようになったため、大暴落は通常、清算連鎖に起因しますが、これでは今年に入ってから何度も見られた素早いリカバリーを説明することはできません。このような事態の真相を解明するために、いくつかのシナリオを考えてみました。

何が起こったのか?

先に述べたように、市場に影響を与える要素は数多く存在し、市場の動きは通常、単一のナラティブによるものではなく様々な要因が重なった結果であると言えます。ここでは、最近の急激な変動に寄与した可能性のある主な要因を推論してみましょう。

過剰レバレッジ?

急落は過剰なレバレッジが主な原因であるとよく言われます。価格が下落すると、高いレバレッジをかけている先物やパーペチュアルスワップのトレーダーは、必要とされる担保の額を維持できなければ、簡単に清算されてしまうことになります。清算価格が設定されると、取引所の清算エンジンが強制的にトレーダーのポジションの売却を開始します。多くのトレーダーが清算され始め、売りが増えると、価格がさらに下落し、清算がさらに進みます。このような波及効果は清算カスケードとして知られています。

BTC先物 CEX上のオープンインタレスト ( 出典:coinglass.com)

このようなイベント時にポジションが決済されると、昨年の5月(2021年Q2レポート、スライド60)と12月初旬(2021年年間レポート、スライド45)のように、一般的に建玉(OI)が激減します。どちらの時も、累計で数十億ドルの建玉が消え、BinanceやBybitといった大手取引所がその被害を受けました。

しかし、2022年1月はそのような事象は見られませんでした。こうした大幅な下落局面で一部の建玉が市場から消えたものの、昨年ほどではなかったといえます。2021年12月5日に減少した建玉は60億ドルほどでしたが、今回の急落による減少はせいぜい約20億ドルでした。

清算カスケードは、相場が逆方向に急反発したケースの説明としては不十分です。価格の大幅な上昇は、通常、圧倒的な好材料やショートスクイーズに起因するものですが、この時はそうではありませんでした。そのため、私たちは市場の他の側面をもう少し深く見る必要があるかもしれません。

政治と規制?

誰がなんと言おうと、株式市場と同様、仮想通貨市場は現在の政治・金融情勢のリズムに追随しています。歴史的に見ると、マクロ的な観点からは、消費者データが好調で、金融政策が緩和的であれば、株式・仮想通貨市場のパフォーマンスは向上するのが普通です。

広範な相関関係がある一方で、仮想通貨市場に影響を与える仮想通貨特有のニュースも存在することに注意することが重要です。例えば、デジタル資産を受け入れに関するクリプト・フレンドリーな法律を導入する国が増えれば、需要増加の強力な触媒となるでしょう。一方、非友好的な国や規制当局が仮想通貨取引の非合法化を繰り返し呼びかけたりなどすれば、市場には悪影響となります。

仮想通貨市場は決して眠らないため、新しい情報や規制の動向はほぼリアルタイムで市場参加者に吸収され、その後取引決定に反映されます。市場の反応が良すぎるが故に、ほぼ即座にPumpとDumpが発生します。結局のところ、過去数週間のように、トレーダーにとって有益な情報が常に流れ続けていると、ボラティリティが長期化する傾向があるのでしょう。このように、政治や規制の状況も、市場の動向に大きな影響を及ぼしていると考える必要があります。

ニュースに反応するビットコイン価格 ( 2022, 1月1日 ~ 2月15日 )

2月3日から11日にかけて、いくつかの例を見ることができました。2月4日、1月の雇用統計は景気回復の兆候を強く示しました。雇用者数はダウ・ジョーンズ予想の3倍まで上昇し、ビットコインが4万ドルの壁を突破する道筋がついたように思えました。ですが、2月10日はCPIの上昇幅が予想を大きく上回ったことが発表され、再び市場のインフレ懸念が煽られたことで、一部の投資家がすぐにリスクオフに転換しました。しかしこれも束の間、インフレ回避アセットとしてのビットコインを信じる人々が強く底を拾ったことによって、一時は45,000ドルを超える勢いの反発が見られました。ただ、結果としてその後、ウクライナとロシアの政治的緊張の高まりを背景に、株式やその他のリスク資産への売りが再開してしまった。

オーダーブックが薄い?

2021年に仮想通貨市場の規模が巨大化したことは否定しがたく、特に一般大衆のほとんどが利用できる上位の仮想通貨では、はるかに多くの取引量が確認され始めています。しかし、2022年にはすでに違った様相を見せ始めています。

仮想通貨グローバル時価総額及び取引高 ( 2021年1月 ~ 2022年2月 )

2021年4月7日、世界の仮想通貨の時価総額は2兆ドルを突破し、取引量は2660億ドルで、時価総額全体の約13%になりました。当時、ビットコインは58,000ドルで取引されており、まだ60,000ドルを超える勢いで上昇を続けていました。やっと1年が経過したとはいえ、2022年2月7日には時価総額が2兆円に回復しています。しかし、取引高はわずか690億ドルで、時価総額の3.5%に過ぎず70%も減少しています。

取引高が大幅に減少したことと相まって、BTCやETHなどメジャーな仮想通貨の価格が大きく変動していることが確認されています。これらの資産は中央集権的、分散的な取引所において比較的深い流動性を持っており、一般的にリテール層が最もアクセスしやすい資産です。ただし、現在はこれらのトークンは史上最高値に押し上げる勢いも地面に投げ捨てられるような危険性も感じられません。言い換えれば、オーダーブックは薄くなりつつあるということです。その証拠を無視することはできません。

ビットコイン取引所ネットフロー ( 出典:CryptoQuant )

昨年から現在までのビットコインのネットフローを基にすると、価格はそれほど離れていなくても、出来高が着実に削られていることがよくわかります。2021年2月のビットコインの流入・流出は、同じような価格帯であったにもかかわらず、2022年2月を大きく上回っています。2021年10月にビットコインが6万ドルを超えて反発しても、BTCの取引所ネットフローは8カ月前と比較してすでにかなり少なくなっている。

取引所ステーブルコイン準備高 ( 出典:CryptoQuant )

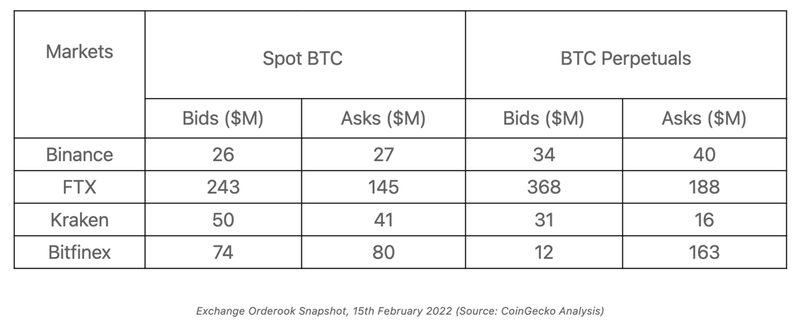

取引所におけるステーブルコインの準備高は増加傾向を続けているが、需要はほとんどありませんでした。FTXでのビットコイン無期限先物における買い入れ総額は3億6800万ドル余りです。現物市場はさらに薄く、USDとUSDTのペアで合計約2億4300万ドルにのぼります。最大の仮想通貨取引所におけるステーブルコイン買い入れの比率がこれほど乏しいという事実は、多くのトレーダーが今のところ傍観し、現在の市場の不確実性を待っているということを示すものでしょう。さらに比較するために、2月15日時点の他の主要取引所のオーダーブックのスナップショットを以下に掲載します(なりすまし注文のため不正確な場合があります)。

MicroStrategyやTeslaのような上場企業が、OTCなどで上述の例を超える金額を容易に購入できる程度には流動性はあるといえます。とはいえ、パイの一部を獲得せんとする他の大規模な金融機関の参入してきた場合、現在のオーダーブックの状況が維持できるかは分かりません。仮に誰かが大きなポジションを売買すると、流動性が低いため市場が不規則に変動するのは当然のことです。このことも、2022年にこれまで観測されてきた値動きの主な理由の一つであると思われます。

最後に

市場の混乱は、徐々に減少する流動性と絶えず変化する政治情勢の組み合わせによってもたらされていることは明らかです。政府の新たな行動や政策が次々と発表され、その内容は多様化する傾向にあるため、市場はより不安定になります。さらに、オーダーブックが減少することで価格反応が悪化しているのです。

しかし、なぜ市場流動性が枯渇しているのでしょうか。ほんの1年前までは、買い手と売り手が圧力を緩和するのに十分な流動性があり、市場をどちらかに大きく傾けることはありませんでした。現在では、最大規模の仮想通貨でさえ、1日のうちに5~10%の値動きがあるのが普通です。

おそらく、政治と規制がまさにその根本原因なのでしょう。現在進行中の地政学的な混乱や、各国の過剰金融緩和やインフレ対策などのマクロ経済的なリスクは、クリプトマーケットの成長にとって必ずしも健全な環境とは言えません。仮想通貨に関して当局が常に迷っているため、近い将来が予測できなくなり、参加者は警戒感を強めています。このような状況下で、不確実性の高まりから、多くの人が傍観者としての立場を貫いています。

原文執筆者: CoinGeckoアナリスト Khor Win Win

この記事が気に入ったらサポートをしてみませんか?