企業価値を左右する気候関連財務開示の力、不都合な事実

Executive Summary

このノートでは、東京証券取引所に上場している日本の自動車企業において、スコープ3排出削減目標の開示が企業価値に与える影響を過去調査した結果を、一部要約して掲載しています。2023年1月、日本では上場企業の有価証券報告書において、ガバナンス、戦略、リスク管理、指標および目標に関するサステナビリティ情報の開示が義務化されました。以下では、16社の主要自動車企業を対象に、スコープ3開示とTobin’s Qの自然対数で測定される企業価値との関係を、回帰分析モデルを用いて探りました。分析の結果、気候変動におけるスコープ3開示の積極性を示すダミー変数は、一般的に企業価値にマイナスの影響を与える一方で、国際的な露出が高い企業においては、企業価値にポジティブな影響を及ぼす可能性が示唆されました。

1. はじめに

気候変動に対応するために必要な民間資金を動員することは、世界中で喫緊の課題となりつつあります。この課題を支援するための政策的なアプローチとして、日本では2023年1月に企業内容等の開示に関する内閣府令が改正されました。この改正により、2023年3月期から有価証券報告書等に「サステナビリティに関する考え方及び取組」の記載欄が新設され、サステナビリティ情報の開示が求められるようになりました(金融庁, 2023)。この改正では、「ガバナンス」、「戦略」、「リスク管理」及び「指標及び目標」の開示が求められていますが、「戦略」及び「指標及び目標」については、各企業が重要性を踏まえて開示するか否かを判断することとなっています。

サステナビリティに関する財務開示で、近年特に重要視されているのが気候関連財務開示です。この分野に関する代表的な文書としては、2017年に発表された「The recommendations of the Task Force on Climate-related Financial Disclosures (TCFD)」があります。これに加えて、多くのサステナビリティに関する開示基準がローンチされています。例えば、Global Reporting Initiative (GRI) Standard、The International Integrated Reporting Framework、Sustainability Accounting Standards Board (SASB) Standards、CDP、Climate Disclosure Standards Board (CDSB) Frameworkなどです。

TCFD提言が推奨する指標と目標の一つとして、バリューチェーン全体の排出量を確認し、削減を測るための指標としてスコープ1、2、3(Chart-1参照)があります。スコープ1と2は自社が直接または間接的に排出するガスに関する指標であり、一方でスコープ3は原材料の仕入れや販売後の製品の輸送における排出ガスに関する指標です。多くの企業が有価証券報告書にスコープ1と2の削減を目標として掲げていますが、スコープ3についての指標及び目標を記載している企業は少数です。

ESGファンドなどの動きが活発化している現在、スコープ3までを目標として取り組んでいることは、気候変動への取り組みに極めて前向きな姿勢の証拠となり得るでしょう。そのため、スコープ3まで目標に掲げている企業が、企業価値にどのような影響を及ぼしているかを調べたいと考えています。

2. 分析対象

分析対象の企業は下記(図1)の通りです。分析対象企業は、東京証券取引所に上場している全自動車会社17社のうち、サステナブル開示を含む有価証券報告書を作成していない1社を除いた16社です。これらはいずれも東京証券取引所のプライム又はスタンダード市場に上場されています。

サステナブル開示の義務化は2023年3月から始まったため、まだサステナブル開示が義務化されて1年経った2023年度の有価証券報告書は出版されていません。そのため、財務データについては、4半期開示データである2023年12月期のデータを使用しています。また、時価総額を算出するための株価については2024年3月1日のデータを使用しました。海外露出については、4半期開示データの国際売上比率を用いています。

3.分析フレームワーク

まず、気候関連財務開示に前向きな姿勢を示している企業を判別します。そのための基準として、有価証券報告書にScope3に関する目標が記載されているかどうかを確認しました。Scope3の目標の記載の有無をダミー変数(記載があれば1、なければ0)とし、これがどの程度企業価値に影響を与えているかを明らかにするため、企業価値に関する指標であるTobin’s Qの自然対数を取った値を従属変数としました。Tobin’s Qは、コーポレートガバナンス研究において、企業の業績を測るために広く使用されている指標です(Ishaq et al., 2021)。

また、コントロール変数として、円安で自動車産業が利益を上げていることから、RevenueやEPSを含めてモデルに組み込み、独立変数の寄与を明確にしています。具体的には、各企業のRevenue、Debt Ratio、Total Assets、Debt、Earnings per Share (EPS)、Book-value Per Share (BPS)をコントロール変数として採用しました。以下の(図2)は、上記で説明した回帰式を表しています。

図2ー1

ln(Tobin’s Q)=β0+β1Scope3Listed+β2Revenue+β3DebtRatio+β4TotalAssets+β5Debt+β6EPS+β7BPS+ϵ

β0: Constant Scope3Listed: Dummy variable (Scope 3 listed =1, otherwise = 0) Other variables: Control variable (Revenue, Dept Ratio, Total Assets, Dept, EPS, BPS)

図2-2

ln(Tobin’s Q)=β0+β1Scope3Listed+β2InterRatio+β3(Scope3Listed×InterRatio)+β4Revenue+β5DebtRatio+β6TotalAssets+β7Debt+β8EPS+β9BPS+ϵ

InterRatio: Percentage of international sales

さらに、各企業の国際売上比率を国際的な露出(international exposure)の代理変数として加えた式をChart-4に示しました。この式では、Scope3ListedとInterRatioの相互作用項を設けています。これは、気候関連財務開示が国際的に極めて関心が高いことから、国際売上比率の高い企業では何かしらの相互作用が発生しているのではないかという仮説に基づいています。

4.実験結果

まず、記述統計の結果を図3として示します。分析対象は16社です。国際売上比率は平均すると約50%ですが、標準偏差や最大値・最小値を確認すると、ばらつきがあることが確認できます。同様に、Scope3Listed(ダミー変数)も標準偏差の値が大きく、ばらつきが確認されます。

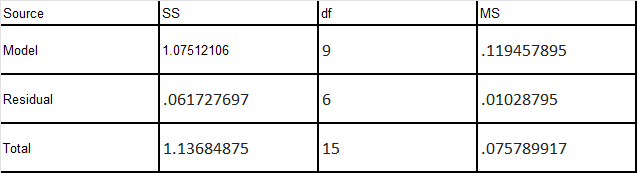

次に、下記図4は図2ー1で示した回帰分析モデルの結果です。R-squaredが69%、Adj R-Squaredが42%であり、ある程度の説明力を持つモデルであることがわかります。それぞれの独立変数のt-valueを見ると、統計的に有意な独立変数はScope3ListedとEPSです。Scope3Listedは前述の通りダミー変数であり、有価証券報告書にScope3までの温室効果ガス排出削減目標を記載した場合の企業価値への影響を示しています。結果として、Scope3Listedのcoefficientが-42%となっており、積極的な温室効果ガス削減目標を含む開示が企業価値にマイナスに働いていることがわかります。

図4

さらに、下記図5は図2-2で示した回帰分析モデルの結果です。このモデルでは、R-squaredとAdj R-Squaredが共に80%を超えており、モデルとして高い説明力を有しています。独立変数のt-valueから判断すると、統計的に有意な独立変数はScope3ListedとInterRatioの2つです。85%信頼区間では、Scope3×InterRatioも統計的に有意と言えます。こちらでも、積極的な気候変動対応を示すScope3Listedが企業価値にマイナスの影響を与えることが示されています。一方で、国際売上比率を示すInterRatioとScope3Listedの相互作用項は、企業価値に対してプラスの影響を示しています。

図5

5. 実験結果の考察・評価

実験の結果、積極的な気候変動対応を示すScope3Listedはいずれのモデルにおいても、自動車会社の企業価値にマイナスの影響を与える結果となりました。Scope3までの排出削減目標を掲げることは、株主にとってはコストが増加するため、短期的にはマイナスと評価される可能性があります。現時点では、金融市場が気候変動を長期的なリスクとして十分に評価していない可能性があり、実験結果でもEPSだけが統計的に有意かつ企業価値にポジティブな影響を与えることが示されています。

一方で、国際売上比率とScope3Listedの相互作用項は、企業価値に対して正の影響を示しています。つまり、国際的な露出が高い企業であればあるほど、気候変動に対する積極的な取り組みが企業評価にポジティブな影響を与える可能性があります。特に、今後規制が強化されることが予想される新興市場での営業活動を考えると、先行して規制に対応している企業は有利な立場を得られるかもしれません。

6. 結論

今回の実験では、Scope3までの排出ガス削減目標を開示しているか否かをダミー変数として、それが日本の上場自動車会社の企業価値にどのような影響を与えているかを統計的手法により分析しました。結果として、Scope3Listed(ダミー変数)は、図2-1、図2-2のいずれのモデルにおいても相関係数はネガティブでした。しかし、図2-2で示したモデルにおいては、国際売上比率(InterRatio)とScope3Listedの相互作用項の相関係数はポジティブであることが確認されました(85%信頼区間)。

このため、一般的には、現時点で自動車会社にとって積極的な排出削減の姿勢は企業価値にネガティブに作用していますが、国際性が高い企業ではポジティブに評価される可能性も示唆されています。特に自動車産業における環境規制は、日本国外(例えばEUなど)の方が進んでいるため、国際性の高い企業ほどこれらの規制の影響を受けやすく、企業価値にとってもプラスであると評価されている可能性があります。

ただし、機関投資家が気候変動をリスクとしてポートフォリオに織り込む考え方は、まだ十分に浸透していない可能性があります。気候関連財務開示は、先進各国で義務化が始まったばかりであり、今後も継続的に研究が進められ、気候関連財務開示が企業価値に与える影響を調査することが重要であると考えています。

References

AICHI CORP, 2023. Securities report FY2023.

AICHI CORP, 2024. FY2024 3Q Quarterly report.

Board, F. S. (2017). Recommendations of the task force on climate-related financial disclosures.

Curcio, D., Gianfrancesco, I., & Vioto, D. (2023). Climate change and financial systemic risk: Evidence from US banks and insurers. Journal of Financial Stability, 66, 101132.

Dupré, S. and H. Chenet (2012), Connecting the Dots between Climate Goals, Portfolio Allocation and Financial Regulation. Paris: 2° Investing Initiative.

Financial Service Agency[Japan], 2023. Special page on sustainability information disclosure[Japanese]. Accessible at:

https://www.fsa.go.jp/policy/kaiji/sustainability-kaiji.html

(Accessed 13 April 2024)

GPIF, 2024. GPIF About ESG investment [Japanese]. Available at:

https://www.gpif.go.jp/lp/moreadvanced/

(Accessed 13 April 2024)

HINO MOTORS, 2023. Securities report FY2023.

HINO MOTORS, 2024. FY2024 3Q Quarterly report.

HONDA, 2023. Securities report FY2023.

HONDA, 2024. FY2024 3Q Quarterly report.

Iriyadi, I., & Antonio, Y. (2021). Climate change disclosure impact on Indonesian corporate financial performance. Jurnal Dinamika Akuntansi dan Bisnis, 8(2), 117-127.

Krueger, P., Sautner, Z., Tang, D. Y., & Zhong, R. (2021). The effects of mandatory ESG disclosure around the world. European Corporate Governance Institute–Finance Working Paper, (754), 21-44.

Ishaq, M., Islam, Y., & Ghouse, G. (2021). Tobin’s Q as an indicator of firm performance: Empirical evidence from manufacturing sector firms of Pakistan. International Journal of Economics and Business Administration, IX, 1, 425-441.

ISUZU, 2023. Securities report FY2023.

ISUZU, 2024. FY2024 3Q Quarterly report.

KANEMATSU ENGINEERING, 2023. Securities report FY2023.

KANEMATSU ENGINEERING, 2024. FY2024 3Q Quarterly report.

Kawahara, 2023. Climate-related information disclosure by listed companies in Japan: Theory and evidence [Japanese]. Commercial Economics Series, 70(2), 321-344.

Krueger, P., Sautner, Z., Tang, D. Y., & Zhong, R. (2021). The effects of mandatory ESG disclosure around the world. European Corporate Governance Institute–Finance Working Paper, (754), 21-44.

KYOKUTO KAIHATSU, 2023. Securities report FY2023.

KYOKUTO KAIHATSU, 2024. FY2024 3Q Quarterly report.

Monasterolo, I. (2020). Climate change and the financial system. Annual Review of Resource Economics, 12, 299-320.

MAZDA, 2023. Securities report FY2023.

MAZDA, 2024. FY2024 3Q Quarterly report.

MITSUBISHI MOTOR, 2023. Securities report FY2023.

MITSUBISHI MOTOR, 2024. FY2024 3Q Quarterly report.

MORITA Holdings, 2023. Securities report FY2023.

MORITA Holdings, 2024. FY2024 3Q Quarterly report.

NISSAN, 2023. Securities report FY2023.

NISSAN, 2024. FY2024 3Q Quarterly report.

NISSAN SHATAI, 2023. Securities report FY2023.

NISSAN SHATAI, 2024. FY2024 3Q Quarterly report.

Paris Agreement to the United Nations Framework Convention on Climate Change (12 December, 2015), T.I.A.S. No. 16-1104.

Rietmann, N., & Lieven, T. (2019). How policy measures succeeded to promote electric mobility–Worldwide review and outlook. Journal of cleaner production, 206, 66-75.

Schramade, W. (2016). Integrating ESG into valuation models and investment decisions: the value-driver adjustment approach. Journal of Sustainable Finance & Investment, 6(2), 95-111.

SHINMEIWA, 2023. Securities report FY2023.

SHINMEIWA, 2024. FY2024 3Q Quarterly report.

SUBARU, 2023. Securities report FY2023.

SUBARU, 2024. FY2024 3Q Quarterly report.

SUZUKI, 2023. Securities report FY2023.

SUZUKI, 2024. FY2024 3Q Quarterly report.

TOYOTA INDUSTRIES, 2023. Securities report FY2023.

TOYOTA INDUSTRIES, 2024. FY2024 3Q Quarterly report.

TOYOTA MOTOR, 2023. Securities report FY2023.

TOYOTA MOTOR, 2024. FY2024 3Q Quarterly report.

Yahoo Finance, 2024a. USD/JPY (JPY=X). Accessible at:

https://uk.finance.yahoo.com/quote/JPY=X/

(Accessed 13 April 2024)

この記事が気に入ったらサポートをしてみませんか?