もしも働けなくなったらどうする?

皆さんは自分が働けなくなった時の事を想像した事はありますか?

普段何気なく過ごしている日常から事故や病気、怪我などで突然働けなくなってしまう可能性はゼロではありません。

私自身もまだ小学生の子供がおり、住宅ローンも70歳過ぎまである身です。住宅ローンは団体信用保険があり、死亡保障が付いた生命保険にも入っています。

万が一の事があれば住宅ローンの残債は無くなり

死亡保険金や遺族年金は家族へ支給されますが、

問題なのは生きてはいるけど、働けなくなった状態になった時です。

家族の生活費や教育費、住宅ローンの支払い、医療費などはどうしたら良いのでしょうか?

私なりに考えて見ましたので、良かったらお付き合い下さい。

働けなくなるって、どんな時?

下記のグラフはチューリッヒ生命さんが調査した

データを引用したものとなります。

その他の原因が何なのかは気になりますが、

1位は精神疾患

2位は交通事故以外の事故によるケガ

3位は交通事故によるケガとなっています。

働けなくなった状態を年代別に見てみると、

20代 38.4%

30代 22.8%

40代 17.1%となっています。

意外にも20代の割合が多いのは、精神的な病いを抱えている方が多いのでは?と感じられます。

また、ガンや脳疾患、心疾患よりも、精神疾患や病気以外で働けなくなっている方が多いと言うのもうかがえます。

頼れる制度

1.傷病手当

それでは実際に働けなくなった時に、利用出来る制度をご紹介します。その1つが傷病手当です。

通常欠勤した場合、有給休暇が適用されますが、

下記条件に当てはまった場合には、傷病手当金が支給されます。

*自営業者の方は、社会保険への加入がないため対象外となります。

1.業務外の病気やケガの療養の為の休業である事

2.仕事につくことができない事

3.連続する3日間を含み4日以上仕事に就けなかっ

た事

4.休業した期間について給与の支払いがないこと

1.傷病手当金は業務外の病気やケガと言うのが条件

ですので、労災保険が適用される場合は、対象外となります。

また、傷病手当金は会社で加入している健康保険から支給されますが、実費治療や自宅療養の場合でも、仕事に就くことができない証明がある時は対象となります。

3.待期3日間の考え方は会社を休んだ日が連続して

3日間なければ成立しません。

待期には、有給休暇、土日・祝日等の公休日も含まれ、給与の支払いがあったかどうかは関係ありません。

4.この制度は、休業中に本人とその家族の生活を保障するために設けられた制度の為、給与が支払われている間は、傷病手当金は支給されません。

但し、給与の支払いがあっても、傷病手当金の額よりも少ない場合は、その差額が支給されます。

支給される金額と期間

支給される金額の目安は、月給の約70%。期間は最長で1年と6ヶ月となっています。

実際には直近1年間の標準報酬月額を合算し12ヶ月で割り、1ヶ月の平均報酬額を算出します。それを30日で割り1日あたりの報酬額を算出します。その出た数字の2/3が1日あたりの支給額となり、かける休業した日数分が支給される事になります。

期間は最長で1年6ヶ月ですが、その後別の原因で休業した場合は、改めて1年6ヶ月支給期間が設けられます。

2.障害年金

2つ目の頼れる制度は障害年金です。年金と言うと老後に貰うものと言うイメージが強いですが、65歳まででしたら申請は可能です。

申請の条件は下記記載のものとなります。

1.初診日に国民年金又は厚生年金に加入している

2.保険料の納付要件を満たしている

3.一定の障害状態にある

1.初診日と言うのは障害の原因となった病気や怪我ではじめて病院を受診した日となります。その日に国民年金の加入か、厚生年金に加入していたかで支給対象や支給額が異なってきます。

また、初診日から1年6ヶ月経過後に障害状態が該当している場合に受給できます。

2.保険料の納付要件は、初診日の前々月までの加入期間の内、納付済みと免除期間を合算した期間が2/3以上ある事が条件となります。

3.一定条件とは、障害基礎年金は1級2級。障害厚生年金は1級から3級+障害手当金の条件に該当する事が必要となります。

詳しくは下記に厚生労働省のリンクを貼ってありますので、ご参考にしてみて下さい。

(金額は令和2年なので、現在とは異なります)

支給される金額と期間

支給される金額は、初診日に国民年金と厚生年金のどちらに加入していたかで異なります。

国民年金の場合は、障害基礎年金が支給され、下記の通りです。(令和5年時点)

67歳以下

1級 993,750円

2級 795,000円

68歳以上

1級 990,750円

2級 792,600円

子がいる場合

第1子、第2子まで各228,700円

第3子以降各76,200円

(子とは18歳未満の子供、又は20歳未満で、障害等級1級、2級に該当する子供を示します)

厚生年金の場合は、加入期間と収入によって異なりますので、年金事務所にご相談してみて下さい。ちなみに厚生年金加入者は上記の基礎年金額に上乗せされる仕組みになっており、障害等級3級と障害手当金、配偶者加算額がある為、手厚くなっています。

受給期間は該当する障害状態が継続している限り非課税で受給出来ます。

受け取り方法は老齢年金同様、偶然月の15日に、指定の口座へ2ヶ月分ずつ振り込まれます。

*傷病手当金との併給は、障害年金が全額支給され、傷病手当金が障害年金額を上回った時に、その差額分が支払われます。

頼れる保険

ケガや病気で働けなくなった時は、主に下記4つの保険が役立つのではないでしょうか。

1.医療保険

2.がん保険

3.介護保険

4.働けなくなった時の保険

1.医療保険

お馴染みの保険で、入院や手術費用がかかった際に保険金が下りる保険です。

保険の良い所は契約が成立したその時点から保障が始まりますので、何日間も続く入院費用や高額になりがちな手術費用をすぐに準備出来る事で、役立ちます。

高額療養費制度があれば大丈夫なのか?

高額療養費制度は収入に応じて、支払う医療費の限度額が決められている制度となります。

一旦は医療費を支払い、約3ヶ月後に指定した口座へ限度額を超えた分が振り込まれる様になっています。(詳細は下記PDFをご覧ください。)

また、条件によっては限度額適用認定証を申請する事で、あらかじめ限度額以上支払わずに済む事も出来ます。

但し、この制度は保険適用の医療費のみが対象となります。インプラントやガン治療など自由治療を行なった場合には適用外となりますので、ご注意下さい。

また、高額療養費制度があっても長期で休養する場合には、給与が減少する中、医療費を支払っていくのは経済的に圧迫される事もあり得ますので、最低限の保険は若く健康で保険料が安く抑えられる内に加入しておく事をお勧めします。

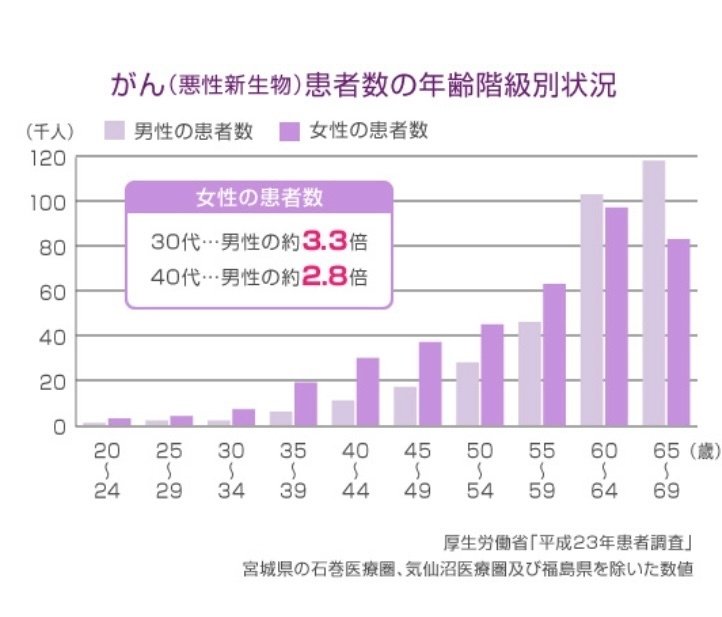

2.がん保険

2人に1人がかかると言われているガン。がん治療は長期に渡る事もありますので、経済的には不安です。下記はアフラック生命さんのデータを引用したものとなりますが、特に女性は若い年代で罹患する可能性が男性よりも高い傾向にあります。

働き盛りの期間に罹患した場合の収入減少に備える事は大切だと考えます。

先程お伝えしたように、がん治療は自由治療も選択肢の一つとなる事があります。自由治療は高額療養費制度は使えない為、一時払いのがん保険は人気の一つです。一時払いの保険は治療の内容に関係なく、ガンと診断されただけで保険金が出ますので、自由治療はもちろん、その他用途に関係なく幅広く利用する事が出来るのがメリットです。

3.介護保険

介護と言うと認知症や歳を重ねてからの介護をイメージすると思いますが、介護の規定は手足が使えない、日常の生活が1人で出来ないなどが主です。この規定は国の介護保険制度に準じている、又は保険会社独自の規定を設けているパターンとに分かれます。

国の制度の場合は、介護保険の支払いは40歳からが義務になっていますが、実際に利用出来るのは指定された疾患がない限り65歳からです。

一方、保険会社独自の場合は、65歳未満でも要介護2以上や所定の状態が何日以上続いた場合と、規定は各保険会社によりますが、保険金が下りる場合がありますので、検討してみるのも良いでしょう。

4.働けなくなった時の保険

この保険が1番今回のテーマにあった保険だと思います。なので自営業者の方は特にお勧めです!

なぜかと言えば会社員は1年6ヶ月間傷病手当金が出るのに対し自営業者にはありません。障害年金も基礎年金分しか出ませんので、万が一仕事中にケガをしたり、脳卒中などで倒れた時などには安心です。

保障内容は保険会社によって様々です。

全ての病気やケガに対応している保険もあれば、限定されている保険もあります。特に精神疾患の有無は近年だと保険を選ぶ際は重要です。

働けない期間は10日間続いたら保険金が出るものや、60日・180日と働けない期間が続いた時に出るものまであります。働けない期間が短く保険金が多く出るのであれば、保険料は高くなりますし、働けない期間が長く保険金を抑えた保険であれば、保険料は安く抑えられます。

ちなみに就業不能保険と似たような保険で、収入保障保険と言うのがありますが、こちらは自分が亡くなった場合に、残された家族へ収入の代わりに保険金を支払うものとなります。遺族年金の不足分を補うような感じになりますので、必要性がありそうなら、加入しておくのも一つの考えです。

やっぱり現金

これまで頼れる制度、保険と紹介してまいりましたが、やはり最後に頼れるのは現金です。

傷病手当金の受給期間は1年6ヶ月ですし、障害年金や保険だけでは不足する可能性はあります。

最近ではNISAや外貨建て保険など、外貨で資産を保有する話しを多く耳にしますが、投資商品にはリスクが付きものです。

株価や為替レートが働けなくなった時にベストな状態であれば良いですが、もし暴落や円高に傾いていたらせっかくの資産は減少してしまいます。

投資商品はあくまでも余剰資金で運用するようにして、万が一の為の資金は日本円で備えておく方が良いと考えます。もちろんその為の資金作りとして、期間や投資額を決めて運用するのは良いでしょう。

最後に

年金は老後にもらうお金と言うイメージが強いですが、障害状態になった時にもらえる障害年金、

自分に万が一の事があった時に、残された家族へ支給される遺族年金と、3つの役割があります。

年金には期待出来ないと思い未納される方もいらっしゃいますが、ご自分と家族の為にも安くはない保険料ですが、納付された方が賢明です。

投資や保険は充分な資産があれば必要のない方もいらっしゃると思います。

長い人生何が起こるか分かりません。

ご自身の家庭環境や状況に合わせて、今回の記事が参考になれば幸いです。

長々とした文章を最後までお読みいただき、ありがとうございました。

この記事が気に入ったらサポートをしてみませんか?