来週の相場見通し(9/11~9/15)②

1.欧州の病人「ドイツ」

最近、欧州の病人「ドイツ」という言葉をよく目にする。1990年の東西ドイツの統合後の混乱時に、しばしばドイツは「欧州の病人」と揶揄されることがあったが、最近はこの言葉が復活している。私からすると、ドイツだけでなく、欧州全体の経済が低迷しており、世界の病人「欧州」のような気がするが、確かにドイツの景況感は急速に悪化している。実質GDPについては、下のチャートのように、22年第4四半期からのマイナス成長からなんとか脱したが、それでも直近の4-6月期は0%成長である。

下のチャートは、ドイツのGFK消費者信頼感指数だが▲25.5に落ち込んでいる。コロナで急落した2020年5月(赤丸)よりも水準としては悪い。

IFO企業景況感指数は、現状指数も今後6ヵ月の見通しを示す期待指数も4ヵ月連続で低下してきている。

ドイツの総合PMIも大きく下落している。(下図)

先般は、ドイツ7月製造業受注が▲11.7%という驚愕の数字が出て、市場を驚かせた。

ドイツ鉱工業生産も▲2.3%であり、先月に続き一段と悪化している。

下のチャートは、欧州経済研究センターがアナリストや機関投資家などに6か月先の見通しをアンケート調査するZEW期待指数について、ドイツの景況感と欧州全体の景況感を比較したものだ。緑色の部分は、ドイツ経済の景況感が欧州全体よりも強く、朱色は欧州全体の景況感よりも、ドイツが弱いことを示している。足元の状況は、ここ最近では最もドイツが弱くなっており、ドイツが欧州の病人と呼ばれる状態を示しているだろう。

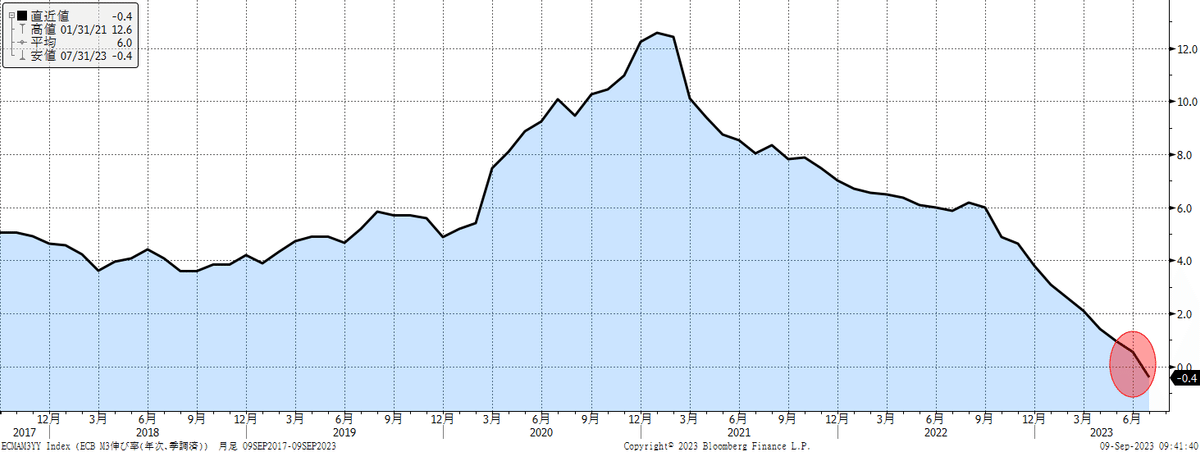

ユーロ圏のマネーサプライも異常な状況であることから、示しておこう。2010年以降で初めて前年比で減少した。このマネーサプライ(M3)は、ECBも正常な金融政策を実施するために、重視してきた統計である。インフレは依然として高止まりしているものの、更なる利上げはマネーサプライの鈍化を通じて、欧州経済にダメージを及ぼすことになる。

ECBからすると、こうした経済の急減速は無視できないものがあるだろう。もちろんECBはFRBのように「物価の安定」と「雇用の最大化」という2つの使命を課せられているわけではなく、あくまで「物価の安定」だけが目標であるため、ECB内のタカ派は更なる利上げによるインフレ退治を主張している。しかし、ハト派のメンバーにおいては利上げの影響は既に出ており、利上げを停止して、経済状況を見守りたいと考えのは当然だ。このため、ECB内はハト派とタカ派で意見が大きく割れている状況だ。

更にここへきて、原油とディーゼル価格が上昇していることも悩みであろう。(下図)ディーゼル価格の上昇は、ガソリンの上昇よりも激しいが、これはサウジアラビアの減産延長が効いていると思われる。ちなみに、欧州の自動車の4割以上はディーゼル車である。

さて、来週はECB理事会を迎える。市場では意見が分かれているが、利上げを見込む向きは3割程度いる。すなわち、利上げが見送られた場合の初動は、ユーロ安、欧州金利低下で反応するだろう。私は、利上げは見送られるものの、ラガルドECB総裁は、引き締めサイクルはまだ継続していることを強調してバランスを取ると見込んでいるが、どうだろうか?来週の注目イベントの1つとなる。

2.日本も視界不良

日本株は先週の後半までは、底堅い展開が継続していた。週後半には大きく下落したものの、それまでは8連騰となり、TOPIXは最高値を更新した。これに対して、欧州のSTOXX600は週末に反発したものの、それまでは7営業日続落で日本株とは対照的な展開であった。

法人企業統計によれば、4-6月の経常利益は+9.5%と2四半期連続で増加し、過去最高を更新した。好調な企業業績を背景に日本株の先高観は強い。しかし、設備投資は前期比▲1.2%と5四半期ぶりに減少したほか、賃上げに伴う人件費増加の影響は、今後業績に反映される見込みだ。

8月の消費者態度指数は36.2と低下しており、先行きの消費回復も期待できない状況だ。実質賃金は下のチャートだ。赤い線が0だが、16ヵ月連続で前年割れとなり、直近では▲2.5%とマイナス幅が拡大している。4-6月期のGDPも下方修正された。内閣府のGDPデフレーターがプラスになったと空騒ぎしていたが、7-9月は再びマイナスに逆戻りするだろう。

海外投資家の関心の高い日本の政局や規制緩和、日銀の金融政策についても、日本株にポジティブではない。

岸田政権については、13日にも内閣改造を行うようだが、この内閣改造で支持率が上がるわけがない。何故なら、内閣改造が政局をベースに行われるからだ。日本が抱える諸問題の解決のために適材適所の登用がされるわけではなく、24年秋の自民党総裁選を意識した人事、自民党最大派閥の清話会を意識した人事になることは明らかだ。茂木幹事長を抑えるにはどうする?森元首相が青木幹雄氏から遺言のように託された小渕優子氏の処遇をどうする?国民の人気をあげるために、石破氏を取り入れる?などは、全て「政局」の話であり、国民には何ら響くところがないのだ。自民党と公明党の関係、国民民主党との連携など、政局好きには面白い展開ではあるのだが、岸田政権の支持率回復は見込めないだろう。そうなると、衆院解散は年内はできず、来年に持ち越しとなる。場合によっては、解散ができないまま自民党総裁選を迎えるかもしれない。その時は、米国では大統領選直前であり、日本の総理を変更させるわけにはいかないとして、岸田首相が「無投票当選」となる可能性も十分ありそうだ。

ちなみに、こうした日本の政局や米国の大統領選挙は、植田日銀総裁の金融政策の変更にも影響を及ぼすことになるはずだ。

今週末には読売新聞の植田総裁の記事が大きな話題になっている。一言で言うなら、マイナス金利解除は思ったよりも早いかもしれないということだ。市場ではマイナス金利解除は、来年の春闘での賃上げ動向を見極めた後という観測が多いのだが、このインタビュー記事によると、そうしたマイナス金利解除を判断するためのデータが、年内にも揃う可能性がゼロではないとのことだ。この記事から、週明けの市場では「年内にもマイナス金利解除はあり得る」と過剰反応されそうな予感だが、「可能性がゼロではない」との表現からすると、深読みし過ぎているように思われる。

但し、来週は市場ではもっとも人気のない20年債の入札が14日に予定されている。週明けの市場で、円金利はひとまず上昇圧力がかかるだろう。円金利上昇を受けて、為替は円高に反応してくれるだろうか?そうではなく、円安基調のまま、円金利が上昇する、いわゆる「日銀アタック」の展開になると、10年金利がいよいよ0.7%台になるかもしれない。そして、円金利がじわじわ上昇していくなかで、日本株がどのように反応するかは注目したい。ちなみに、マイナス金利解除は銀行の収益には自動的にプラスになる。YCC解除では貸出金利の上昇は限定的であるが、マイナス金利解除は貸出金利を引き上げる。ゆえにマイナス金利解除のネタは、それが実際に起こるまでは銀行株にはポジティブ材料だ。しかし、実際に解除されてしまうと、一転してマイナス材料となる。今度は過当競争が意識されるからだ。銀行株については、また別途取り上げたいと思う。

下の図は、海外投資家の日本株のネットフローの状況だ。8月のデータが全てで終わったが、結局は2千億円超の売り越しとなった。しかし、8月を週ベースで見ると、第1週が約3,100億円の売り越し、2週目が約4,800億円の買い越し、3週目が約1.1兆円の売り越し、4週目も約2千億円の売り越しと低迷していたのだが、第5週目は約9,500億円の買い越しとなった。良い流れで9月に投入したということだ。しかし、これまで記載してきた状況を踏まえると、海外投資家の日本株買いが盛り上がるとは思えない。

さて、来週は、レポート①で書いたように、週前半は米国の起債や国債の入札、13日は注目の米国CPI、国内では内閣改造?そして14日は日本では20年債入札、海外ではECB理事会、米国の小売売上高があり、全米自動車連盟とビック3の労使交渉期限も迎える。中国についても、15日に鉱工業生産、小売売上高、固定資産投資などの重要データが出てくるほか、碧桂園の社債の償還延長案の投票結果や、世界各国での利払いなどを迎える。米中の最先端技術を巡るぶつかり合いもぽろぽろ出てくるかもしれない。要するに簡単ではない相場環境だ。日経平均株価は3万2千円台を中心とした動きになると見込んでいる。今回のレポートは、ちょっと暗い内容が多かったかもしれない。来週のレポートは、お休みとなるかもしれないが、その次は明るいレポートを書きたいものだ。

この記事が気に入ったらサポートをしてみませんか?