来週の相場見通し(7/10~7/14)①

1.はじめに

前回のNoteで指摘したように、7月は米金利が試練を迎えている。すなわち、米長期金利は4%台に突入し、尚も一段の上昇の気配を漂わせている。ポイントは、米国景気に対する見方が、急激に「ソフトランディング」あるいは、「ノーランディング」に傾いていることにある。今週の米金利の動きというのは、色々なヒントを与えてくれるものだった。今回は米金利が中心となる。米金利が市場の中心テーマだからだ。下のような点が重要なポイントとなる。

・米国2年金利の動向

・米国の2年と10年のイールドカーブの変化

・米国債の買い手不在の怖さ

・米国実質金利と米国株の関係性に変化

・楽観論と悲観論を極端にスウイングする市場

それでは、重要な経済指標データとともに、市場の状況を観察していこう。今回も恐らく2回に分けてお届けすることになるだろう・・・

2.米国債券市場の状況

ひとまず、今週の米国経済指標の重要なものを振り返っておこう。

(1)経済指標

①米国雇用統計

今回の米国雇用統計は、ある意味で緊張感のある中で迎えた。その理由は3つだ。1つは6月のFOMCで利上げを見送ったFRBにとって、7月のFOMCで金融政策を決定するにあたり、このFOMCと来週のCPIが決定的に重要なデータとなることだ。2つ目は、直前のADP雇用報告で市場予想を大幅に上回る497千件の雇用の伸びが示されており、労働市場の強さ(指標のサプライズ)が意識されていたことだ。そして3つ目が雇用統計の発表前までに、既に米国金利は大きく上昇しており、雇用統計の結果次第では、一段と上昇するリスクが高まっていたことだ。

こうした緊張感のある中で、雇用統計を迎えたわけだが、結果は次のようなものだった。

・非農業部門雇用者数:20万9千人(2020年末以来の冴えない伸び)

・失業率:3.6%(前回から小幅に改善)

・平均賃金(前月比):+0.4%(予想+0.3%)

・週平均労働時間:34.4時間(前回から小幅に伸びた)

・労働参加率:62.6%(変化なし)

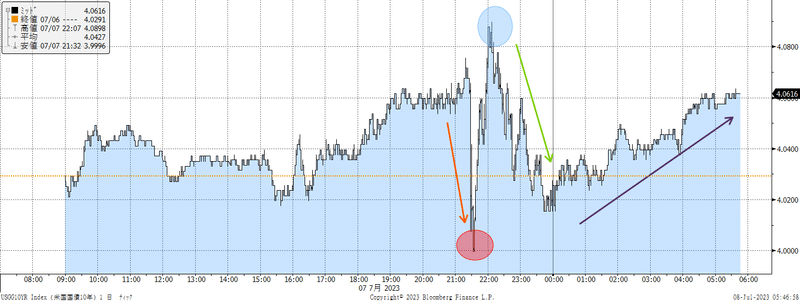

この経済指標が出た瞬間は、「米金利の急低下」「ドル安」という反応になった。非農業部門の雇用者数が市場の予想を大幅に下回ったことに、まずは反応したのだ。下のチャートは米10年金利の1日の中の激しい値動きを示しているが、初動は赤の丸の部分だ。まずはズトンと金利が低下した。しかし、すぐに青い丸が示すように、米金利は急速に上昇している。これは、市場が平均賃金の伸びに反応したのだ。つまり、まずは今回の雇用統計が上振れると予想していた向きの失望で、米金利が大きく低下したが、すぐに「でも賃金は引き続き強く、FRBは追加利上げが必要だね」という解釈から、米金利は反転上昇となった。しかし、大事な点はそこではない。ここからだ。2つの矢印に注目してほしい。緑色の金利低下と、引けにかけて再びじりじりと金利が上昇した紫の矢印だ。これが重要だ。

まず、緑色の金利低下はなぜ起こったのだろうか?それは、雇用統計の内容を少し詳細に見ていくと、やはり労働市場に少しづつ減速感が確認できるからだ。発表から時間が経過して、内容を精査していく段階で、今度は「労働市場の減速」が意識されたのだ。

どういう点が注目されたのだろうか?その1つは、下のチャートの「経済的な理由からパートタイムで働くことを余儀なくされている人」が急増したことだ。

次のチャートは、U6と呼ばれる不完全雇用率であり、これは正規社員で働きたいが、パートタイムでした仕事が見つからない人なども含まれるものだが、昨年の8月以来の高水準に上昇している。企業側が雇用に少しづつ慎重になっている状況が示されている。

人種による状況でも、下のチャートのように黒人の失業率が6%に上昇してきている。常に弱いところから、綻びが出てくるものだ。

また、労働市場の環境が悪化すると最初に切られることから、労働市場減速の先行指標として注目される臨時・契約社員の数は2年ぶりの水準に落ち込んだ。

このように、少し丁寧に雇用統計を見ていくと、確かに賃金上昇は継続中であるものの、労働市場全体では、局地的に弱さが確認されるのだ。それを市場では「スラック」と呼んだりするが、労働市場で多少なりともスラックが目立ち始めているのだ。ゆえに、先ほどのチャートの緑色の矢印のように、金利が低下したわけだ。

ところが、週末の市場はそれでは終わらず、その後は再びじりじりと金利が上昇していった(紫色)のだ。この動きが、今の米国債券市場の状況を示しているのだ。ここは、後ほど整理するので、覚えていてほしい。

② 求人件数

求人件数については、方向性と水準の両方を見る必要がある。5月の求人件数は982万4千件となった。下のチャートのように前月から低下しているほか、昨年のピークの12百万件を超える水準からは低下基調にある。方向性としては、労働市場の正常化に向けて動いている。しかし、水準としては超高い。コロナ前の水準と比べれば、その水準の高さは一目瞭然だ。

パウエルFRB議長もたびたび言及する失業者1人当たりの求人件数は、前月の1.8件から1.6件に低下したが、コロナ前の平均である約1.2件にはまだ遠い。

③ ISM関連指数

ISMについても、それなりに見どころがあった。まず、ISM製造業指数であるが、全体の景況感は46まで低下した。下の長期チャートを見てほしい。ISM製造業指数が50を下回る(緑色線)ことは、そう珍しいことではない。一方で赤い線である45を下回ることは、歴史的に見てもかなり珍しい。もちろん、ISMが45を割っている状況下でFRBが利上げをしたケースは1980年代のボルカー時代以降は一度もない。その45に迫りそうなところまで、ISM製造業指数は低下していることは注目だ。

但し、ISMの関連項目である支払い価格や入荷遅延などの数値は一段と低下しており、サプライチェーン問題などはほぼ解消した状況が示されている。

次にISM非製造業であるが、こちらは下のように、ここもとの低下から反発して上昇している。水準的にも安心できるものだ。

関連項目の仕入れ価格等の数値も鈍化しており、インフレが鈍化しながらも、景況感を保つという理想的な状況になっているようだ。

(2)米国債券市場の状況

ここまで、今週の経済指標などを振り返ってきたが、本題はここからだ。そのうえで、米国金利市場に何が起こっているかである。

今週のマーケットで確認された重要なポイントは以下の通りだ。

・米国2年金利と10年金利の逆イールドは、▲100bp以上には拡大しない

・すなわち、米2年金利が上昇すれば、米長期金利も連動して上昇する。

・米2年金利は、強い経済指標が出ても、もう上がりにくい。

・米2年金利が上がらなくとも、ここからは10年金利が上がる可能性あり。

・すなわち、米2年金利と10年金利の逆ザヤが縮小していくリスクあり。

・米金利の上昇は、買い手不在によるもの。これはが一番怖い。

・米国の実質金利は重要なレベルに到達した。

上記に記載したポイントは、非常に重要である。このポイントを整理しよう。

① 米国の10年金利と2年金利の逆イールドは▲100bpが限界値

これは何度も取り上げているのだが、米10年金利と2年金利が逆イールドになることは通常では起こらない。しかし、FRBが景気を冷やすために急速に利上げをする中では、もちろん発生することはある。それでも、その逆イールドが無限に拡大するわけではない。金融システムがおかしくなるからだ。下のチャートのように約▲100bpくらいが限界値と見ておいていいだろう。これに根拠はないものの、実際に金利の動向がそこまで逆イールドが大きくなると、2年金利の上昇に連動して、10年金利も上昇することで、逆イールドがそれ以上、広がらなくなっている。すなわち、市場が示す限界値と考えて良いだろう。

すなわち、1つの論点として、米長期金利が一段と上昇するリスクとしては、2年金利が5%を超えて更に上昇していくシナリオがあるということだ。2年金利が現在の5%程度から、仮に6%に上昇するなら、米長期金利も5%の方向に連動して上昇するというリスクである。

では、2年金利は上昇するのだろうか?私の答えはノーだ。

②米国2年金利とターミナルレート

下のチャートのように米2年金利は5%近辺に再び上昇している。今週は一時5.1%も抜けた。しかし、強烈に強いADP雇用報告を受けて、5.1%台を抜けたのに、その日のうちに2年金利は5%を割り込んで引けた。

今週のADP雇用報告後の金利の動きが下のチャートだ。あれだけ強い経済指標データが出たのに、結局は5%台を維持できずに低下したのだ。

なぜ、2年金利は5%台に定着しないのだろうか?

それは、ターミナルレートに対する市場の織り込みと、ターミナルレートと2年金利の関係性にある。下のチャートは、オレンジ色がFRBのドットチャートの中央値であり、青い線が2年金利だ。このチャートを見るだけで、市場とFRBのターミナルレートに対する思惑の推移が確認できるわけで、これまでは市場のほうがFRBよりもタカ派的であったり、FRBのほうが市場よりもタカ派になったりを繰り返しながら、ここまで推移してきた。

現在は、ドットチャートでは5.625%までの利上げが示されているわけだが、利上げの最終局面では、市場はその後の利下げを織り込むため、2年金利がドットチャートまで上昇するとは思えない。利上げの最終局面では、ドットチャートのほうが高いはずなのだ。ドットチャートの5.625%が引き上げらる等の修正がなければ、2年金利は5.625%から2回~3回分の利下げを差し引いた水準までしか上昇することは難しいのではないだろうか?そうなると、やはりせいぜい上昇しても5%~5.1%程度なのだ。

では、市場のターミナルレートの織り込みは、どうなっているのだろうか?

下の図は、市場の先行きの利上げの織り込みだ。7月の利上げは既に9割近く織り込まれた。9月までには100%の利上げが織り込まれているほか、7月、9月の連続利上げも僅かに織り込まれている。11月までに2回目の利上げはほぼ50%が織り込まれている状況だ。

ここでの大事なことは、FRBのドットチャートに対して、市場は近づきつつあるものの、FRBに更なる利上げを要求するような、つまりFRBに2回でなく、3回以上の追加利上げを市場が催促するような状況には全くなっていないということだ。

ここまでを整理すると、次にようになる。

・FRBのドットチャートが示す2回の利上げを、市場は織り込みつつある。

・しかし、それ以上の利上げを市場は催促していない。

・つまり、ドットチャートが上方修正される可能性は当面ない。

・ドットチャートが変わらなければ、2年金利は5%程度が上限となる。

・2年金利が牽引して、10年金利が上昇する可能性は低そうだ。

では、10年金利は上がらないのだろうか?短期的には、まだ上昇リスクがかなりある。その点が次のテーマだ。

③ 米10年金利が上昇する要因

2年金利が上がらなくとも、10年金利は更に上昇する可能性がある。その要因は2つある。1つは米国長期債への需給が極めて悪くなっていることだ。そして、2つ目が米国景気への楽観論で、2年と10年の逆イールドが縮小する可能性が相応にあるからだ。

ちょっと話はそれるが、例えば株式市場が史上最高値を更新するのは、理論的に最高値が示されても実現するわけではない。誰かが、その新高値を実際に購入するからだ。日経平均が3万5千円を超えるためには、PERとかEPSで納得できても、誰かがその高値を実際に叩くことで、初めて実際にプライスが値付けされる。それと同様に、4%という金利の安全資産である米国債が魅力的だとしても、実際に投資家が4%台の米国債を購入しなければ、金利は低下しない。当たり前のことだ。そして、足元では多くの債券投資家は、この4%台の米国債を中期的に魅力的だと考えているものの、短期的には「買いたくない」と考えている。

それは何故だろうか?理由は「心理的なもの」と、「需給」である。

よく株式市場で「落ちているナイフは拾うな」という格言を聞く。これは株式市場が急落している局面では、水準的に魅力的でも手を出すと危険だという意味だ。債券市場においては、「ほぼ安値引けが数日間も継続する」という状況は、株式市場における「落ちているナイフ」状態なのだ。安値引けが修正されて、高値引けで終わるような状況にならないと、短期的には相当に地合いが悪いと判断して動かないのだ。これが心理的な要因だ。

そして、より構造的な要因として、長期債への需給の悪化がある。これまで米国債を積極的に購入し、米金利低下に貢献していたプレイヤーは誰だろうか?主に次に6つの主体である。結論から言えば、ここ最近で恐らく変化しているのは、③、④、⑤の主体である。

①FRB

②海外投資家

③米国金融機関

④米国内のファンドマネージャー

⑤世界の中央銀行

⑥年金筋

まず、FRBは既にQTの真っ最中であり、米国債の購入者ではなくなっている。次に海外投資家は逆イールドが一段と拡大したことや、昨年の金利急上昇によるトラウマもあり、米国債投資を手控えている。日本の銀行や生保も国内回帰で米国債投資を縮小している報道はよく出ているだろう。但し、ここ最近の変化ではない。

頼りの米銀はどうか?ここに変化が出ている。米銀にとって、足元で米国債に積極的に投資する理由がないのだ。何故なら、全体としては預金の流出が継続しており、預貸ギャップ縮小で有価証券運用をする資金が減少している。また、米国で債務上限問題が解消したことで、財務省がこれから大量のT-billを発行することが分かっており、米銀にとって4%の長期債に投資するよりも、5%を超える金利の極めて短期のT-billに資金を預けたほうが、リスクリターン的に優位だ。特に預金が流出される可能性がある以上、短期で資金運用をしたいニーズは強い。更に、これからストレステストの強化や4-6月の決算発表を迎える中では、一段と米国長期債投資はしにくいのだ。以前なら、満期保有勘定で米国債投資を行ってきたが、シリコンバレー銀行の破綻以降、投資家の満期保有目的での債券投資への視線は厳しいので、こうした面からもやりにくい。このような複合要因から、米銀も米債投資を活発化しにくいのが現状だ。

次に米国のファンド・マネージャだ。こちらは4%台の米国債投資で十分なリターンを狙える主体であり、ここもとの主役の1つであった。しかし、足元では少し状況が変わっていると推測される。それは、米国の実質金利が上昇しているからだ。下のチャートのように、米国の実質金利は昨年の高値を更新している状況だ。昨年は米実質金利が新高値を更新するような局面では、米国株が必ず急落してきた。つまり、実質金利の一段の上昇が、株価を不安定にさせる可能性があるわけだ。

そして、株価が急落し、変動率が上がる局面では、米国のファンドマネージャーは、リスクを落とすことになる。リスクパリティのファンドなどは、まさにそういうオペレーションをする。つまり、これまで保有してきた米国債を損切りする。米実質金利の上昇で株価が急落する。そんな局面になるかもしれない状況では、新たに米国債投資を活発化させることは難しい。

世界の中央銀行はどうだろうか?足元では、米中対立が再び始まっている。これは第二弾のレポートで取り上げるが、輸出規制の報復合戦に入りそうな展開だ。米国債の購入を支えてきた中国が、この状況で米国債投資を活発化させることも想定できないだろう。米国の年金筋は、米国超長期債を買う需要は依然として強く、たんたんと継続している。今のところ、支えは30年債などの超長期投資家だ。

このような状況のため、経済指標データで金利が上がったり下がったりするのは、先物を中心とした短期プレイヤーの動向で反応しているだけなので、動きが軽いのだ。米国債を取り巻く環境が改善されないと、米金利は下がりにくく、上がりやすいという環境になってしまう。今は、そういう状況のため、雇用統計の後に、金利が上下した後に、引けにかけてまたじりじり金利が上昇したのは、そういう理由によるものだ。(紫色の矢印)

長くなってしまった。3時間ぶっ通しで、このブログを書いていて、疲れてきた。米国経済の楽観論と悲観論のスイングや、米中対立の新展開、それから日本株については、明日第二弾として配信の予定だ。(できない場合は、申し訳ないです)

とりあえず、今回の第一弾が、今の市場の最も重要なポイントであると思っている。それでは、熱中症に気を付けて、今日も楽しみましょう!

この記事が気に入ったらサポートをしてみませんか?