来週の相場見通し(12/18~12/22)

1.はじめに

今週は大きな動きがあった。言うまでもなく、FRBの突然のハト化である。今回のテーマは、米金利である。私も今回のFOMCでFRBがこれほどハト化に転じるとは想定していなかった。むしろ、来年の市場の過度な利下げ期待を少し失望させるような会合になり、その結果として年内の米長期金利は4.2%~4.5%程度のレンジ内に少し戻して、静かに今年を終えるものと見込んでいた。結論を先取りすれば、この見通しは大きく修正する必要があるだろう。私は米長期金利はひとまず3.5%を目指して、一段と低下する展開をメインシナリオとして修正する。今回は、その辺のことを中心に取り上げる。もちろん、FRBとは対照的だったECBの金融政策も取り上げたい。

2.米金利について

① 11月後半からの経緯

【ウオラー理事発言 11月28日】

今回の米金利急低下の事の発端は、11月28日のウオラー理事のハト派的な発言である。この日の講演で、ウオラー理事は「インフレ目標の2%を達成するうえで、好位置にある」との見解を示しつつ、インフレ抑制に取り組む姿勢を示した。この段階では、通常通りの講演内容であり、ハト派的ではない。ところが、質疑応答において、「インフレが鈍化すれば、景気が良い状態でも利下げが可能」という趣旨の発言が飛び出た。これも当たり前のことを言っているに過ぎない。しかし、市場においてはタカ派で知られるウオラー理事のこの発言を、「利下げへの地ならし」と捉え、ゲームチェンジャー的な会見であったと勝手に解釈したのだ。下のチャートは、政策金利見通しに反応しやすい2年金利の動向だが、ウオラー理事発言で、それまでの4.9%近辺での安定推移から、どすんと低下している。

【ブラックアウト期間前のパウエル議長発言 12月1日】

ウオラー理事発言以降、市場のムードはかなり利下げ期待に沸いてしまった。そうした中で、12月1日にパウエル議長の講演が行われた。12月のFOMCのブラックアウト期間直前の会見であり、市場では、勝手に「さすがにパウエル議長は、市場の楽観ムードを諫めるだろう」と身構えていた。何故なら、ウオラー理事発言の後に行われたNY連銀のウイリアムス総裁の講演などは、まさにウオラー理事発言の火消しに動くようなタカ派的な内容だったからだ。実際にパウエル議長のこの日の発言は、それなりにタカ派的であり、少なくともハト派的な内容ではなかった。「追加的な引き締めの選択肢を維持する」としっかりメッセージを送っている。但し、このパウエル発言の後にも、米金利は更に低下した。これは、市場が勝手に「想定していたよりも、パウエル議長は厳しくなかったね」と解釈したからだ。市場はこっぴどく叱られると身構えていたのが、口頭注意程度だったということだ。これで、ますます市場は楽観的になってしまった。パウエル議長の発言が行われた日の2年金利の動きは、下のチャートの緑色部分である。

金融コンディション指数は、かなり緩み始め、なんと22年前半の最初の利上げが開始された頃のレベルまで低下している。

【12月FOMC 】

こうした緩んだ市場環境の中で、いよいよ年内最後のFOMCが開催された。市場では、「先般のパウエル議長の発言では、市場の楽観ムードを諫めることができなかったことから、より厳しいスタンスを取ってくるだろう」と想定していた。普通に考えると、そうなる。3会合連続の金利据え置きとなれば、市場は7月の利上げが最後の利上げだったと確信することは明白だ。ドットチャートは、各メンバーが出すものなので、コントロールは出来ない。バランスを取るためには、パウエル議長が記者会見でタカ派を演出するというのは、もっとも予想されるストーリーだ。

しかし、結果から言えば、今回のFOMCは超ハト派だった。ドットチャートも、相当にハト派的であり、FRBメンバーの大半がハト派に転じていることが示された。また、パウエル議長の発言もハト派だった。「利下げのタイミングが議論された」と明確に発言したのだ。これは、利下げはもう始めることは決まりました。後は、いつからかな?という議論をしていますということだ。パウエル議長は「まだ勝利宣言はしない」として、インフレの動向を警戒していることをアピールしたものの、今回のFOMCがゲームチェンジャーな会合となったことは間違いない。市場では、「パウエル議長に何があった?」、「同じパウエルか?」「他のハト派メンバーの圧力に負けたのか?」、「トランプ氏の再選の阻止のために、株高政策に加担した?」などと、色々な話題が出た。それほど、インパクトがあったのである。

今年も含めて、過去3年間に渡り、債券市場は非常に厳しい環境に晒されてきた。ようやく、その冬の環境が終わるのだ。市場が一足先にクリスマスの祝杯を挙げるのは当然であり、金利は急低下、株式市場は大幅高で歓迎した。私は、この流れに明確な水を差される何かが発生するまでは、逆らってはいけないと考える。金利低下を待ち望むプレイヤーが溢れている中で、FRBがその金利低下にゴーサインを出したのだ。しかも、それがサプライズ的に起こり、相場風の言葉で言えば、「この金利低下相場は、まだ若い」のである。若い相場は勢いがあり、簡単には崩れない。従って、金利低下、それを歓迎する株高という基本構図は、まだ継続するだろう。

また、よく金利低下=株高から、金利低下=株安に転じることを懸念する人がいる。過去のケースではそのような動きになるからだ。しかし、今回は状況が異なる。金利低下=株高を基本と考えるべきだ。

② 米金利はどこまで下がるのか?

こういう相場になると、米金利はどこまで下がるのか?それはいつなのか?という質問をよく受ける。正直言って、時期は分からない。分からないが、相場が若いこともあり、比較的早い段階でいったん米長期金利は3.5%割れを試すと考えている。それは何故か?色々な角度から、見ていこう。

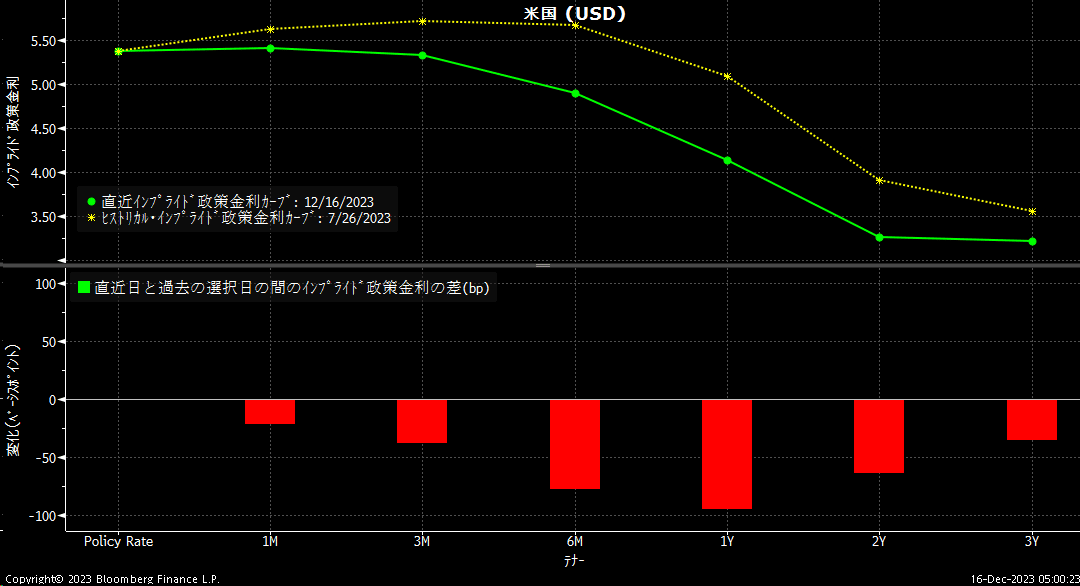

まずは下のチャートを見てほしい。緑色のラインは、12月15日時点のこの先のFF金利の見通しである。一方で黄色のラインは7月26日時点のFF金利の見通しである。7月26日は、FRBが最後の利上げを実施して、FF金利を今の5.25%~5.5%に引き上げた日だ。

つまり、足元の緑色のラインは、7月26日時点のラインよりも、先行きについてかなり下方向にある。つまり、利下げの織り込みが進行しているということだ。では7月26日の米金利は、どういう水準であったか?それを比較したのが次の表だ。当時は10年金利、30年金利ともに今よりも低い水準である。ようやく最後の利上げ地点の水準に長期金利が戻ってきたと見ることもできるだろう。一方で、5年金利や特に2年金利は、足元のほうが大きく低下している。これは先行きのFF金利の相違を反映しているので、当然こうなる。すなわち、下の表から見てとれるのは、「市場の先行きの利下げ見通しが正しいのであれば、今の長期金利の水準自体は、まだ高い」ということだ。問題は、市場の先行きの利下げ見通しが正しいのかは分からないということだが、これは後で取り上げる。

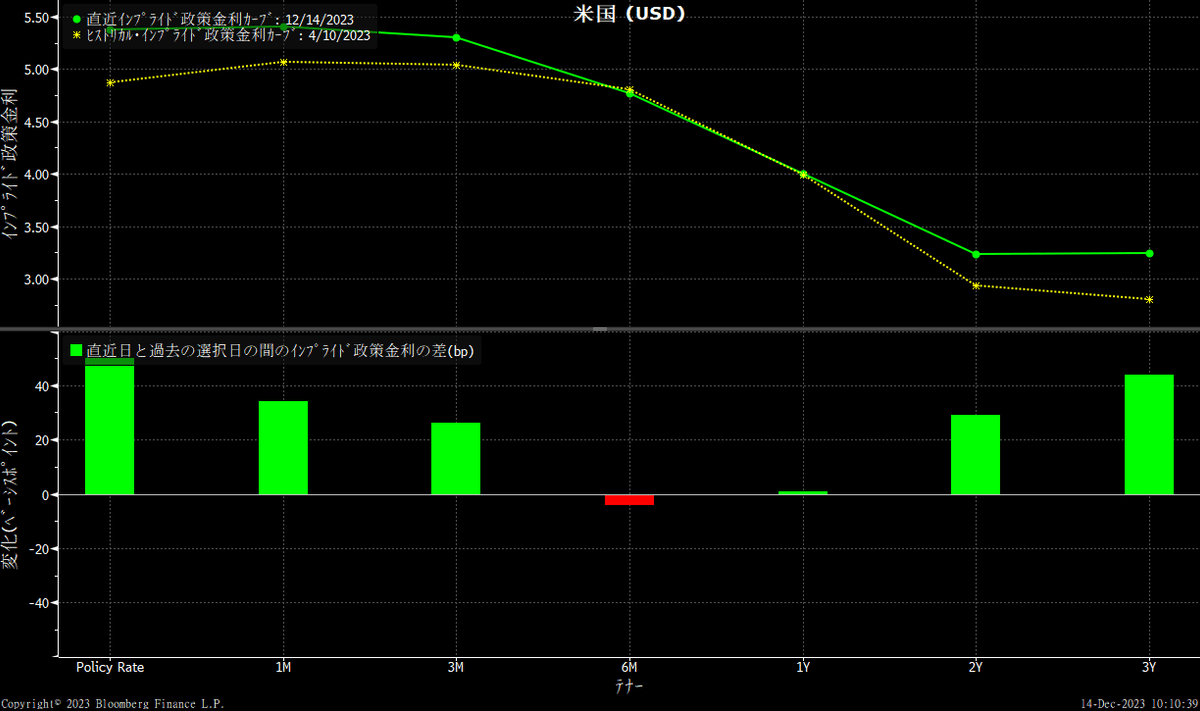

次に、下のチャートを見てほしい。これは先に出したチャートと同じく、先行きのFF金利の見通しを示している。先ほどと異なるのは、黄色のラインである。今回の黄色のラインは6カ月先や1年先について、緑色のラインとほぼ同じような水準にある。つまり、今の市場の先行きのFF金利見通しと近い。では、黄色のラインはいつの時点の見通しか?これは23年4月10日時点である。

4月10日とは、どういう金融環境であったか?3月にシリコンバレーバンクの破綻が発生し、そこから連鎖的に複数の銀行が破綻し、米国では「金融不安」が巻き起こっていた頃である。KBW銀行株指数では、下のチャートのように3月にどすんと低下した後、低位で右往左往していた頃だ。

その4月10日と足元の金利を対比させたのが、次の表だ。つまり、繰り返すが「今の市場の利下げ見通しが正しいとするなら、10年金利の水準はまだ高い」と言える。では、どの程度まで10年金利は低下するのか?同じFF金利の先行き見通しを描いていた4月10日時点の10年金利は3.4%台である。すなわち、2年金利4%で、5年金利も10年金利も30年金利も3.5%を目指すというのが、ひとまずは想定される展開だ。

このしなりを別角度から眺めてみよう。まずは2年金利のチャートだ。2年金利の4%というのは、下の赤丸部分のように相当にもみ合ったレベルであり、この辺がターゲットになることには違和感はない。

続いて30年金利だ。政策金利に影響を受けない30年金利の居所はどこか?下のチャートのように、30年金利は昨年後半から今年の7月まで8カ月間もの長期間において3.5%~4.0%のレンジ内で安定推移していた。つまり、30年金利が居心地の良い水準なのである。足元の30年金利は、その居心地の良いゾーンに戻っていきそうだ。従って3.5%を目指すということに、やはり違和感はないだろう。

次に実質金利である。実質金利は下のチャートの赤い網掛けのように、かなり長い期間に渡り、1%から1.8%程度のレンジ内で推移してきた。今年の夏場以降、このレンジを上抜けて、10月には2.5%まで上昇した。ここ数カ月は青い網掛けの2%~2.5%で推移していたが、これが元のレンジ内に戻ってきた。期待インフレ率が大きく変動しないと仮定すると、米10年金利が3.5%に低下しても、この赤い網掛けのレンジ内での推移の域を出ないため、やはり違和感がない。

MOVE指数も安定しており、足元の金利低下が異常というよりは、自然体で実現している流れを示している。こうしたことを総合的に判断すると、米金利はまだ一段の低下余地があると言えそうだ。

そして、大事な点は、この米金利低下と米国経済の景気はあまり関係ないことだ。あくまでソフトランディングシナリオの中で、この金利低下が起こるのだ。つまりは、FRBがハト化に転じただけのインパクトで、米長期金利が3.5%程度に低下するのは、全く無理がないのだ。問題は2つだ。1つは、そこから先である。米金利は3%を割り込んで、中立金利の2.5%を目指すのか?ということだ。それともう一つは、そもそも市場の先行きのFF金利の織り込みは正しいのか?ということだ。最初の問いに対する私の回答は、米長期金利の3%割れは「近いようで遠い」というものだ。FRBのハト派転換だけでは難しい。景気の一段の減速等の追加材料が必要だと考えている。2つ目の、そもそも市場のFF金利の織り込みは正しいのか?という点についても、また別の機会で取り上げたいと思うが、現在の市場とFRBの乖離はぎりぎり許容範囲である。しばらくは、来年3回の利下げを見込むFRBと、5回から6回の利下げを見込む市場との乖離状態を維持したまま、米金利は低下すると予想しておく。

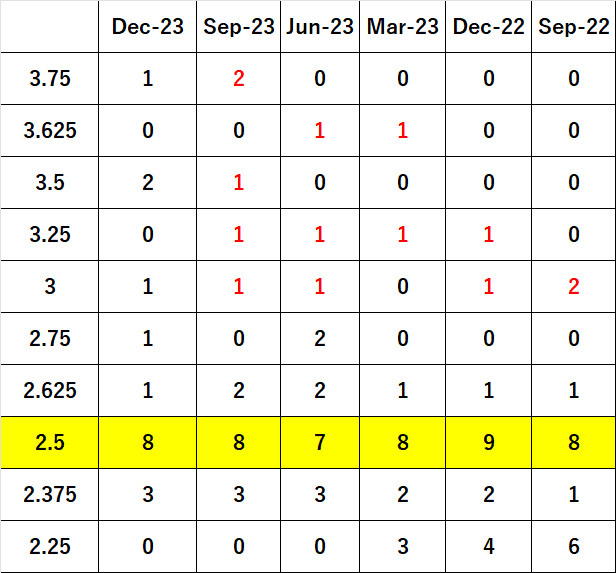

③中立金利とリバースレポについて

今回は深入りはしないが、少しだけ取り上げておきたい。下の表は、FOMCにおける各メンバーのロンガーランの予測の推移である。少しずつロンガーランを上向きに見ているメンバーが増大してきたことが分かるが、12月について言えば、あまり大きな変化はなかった。ロンガーランは2.5%という状況は当面は継続しそうである。現行のFF金利から中立金利はかなり距離がある。このため、市場とFRBの乖離が生まれるのは当然だろう。

市場では、結構リバースレポへの関心も強いようだ。リバースレポが枯渇し、短期金融市場を不安定にさせることへの警戒感があるようだが、債券市場ではあまり心配されていない。確かに下のチャートのように、一次は2兆ドル以上もあったリバースレポの残高は急減していることは確かだが、市場ではこのペースの減少は継続しないと見ている。

このリバースレポの減少は、ある程度は想定されていたものだ。債務上限問題で財務省がT-bILLを今年の6月まで発行できない状態だったが、債務上限問題が解決した後は、一気に財務省がT-Billを発行してきた。MMFマネーは、T-Billのほうが利回りが高いため、発行されたT-Billを吸収することで、リバースレポの残高は落ちる。更には利上げの打ち止めにより、MMFマネージャーがデュレーションリスクを取れるようになったので、リバースレポからT-Billへのシフトも簡単に出来るようになった。こうした債務上限の特殊要因と、マネージャーのリスクテイク能力の回復の2つの要因で、リバースレポ残高は急速に減少してきた。しかし、T-Bill発行の急増という状況はもう終わっているため、MMFマネーが増加した場合は、T-BILLだけでは足りなくなるケースも想定され、その場合はリバースレポの残高はむしろ増加する。MMFマネージャーが取れるリスクが限定されている以上、どんどんリバースレポが減少して、枯渇するという事態にはならないのだろう。但し、もちろん準備預金の減少により、QTの停止という議論になるのだが、これも当初から想定されていることで、準備預金残高が3兆ドルを割りこむあたりから議論がスタートし、2.8兆ドルくらいになると、QT停止というのは既定路線だ。まだすぐにどうのこうのという話ではない。

3.米国株について

ちょっと時間切れになりそうだ。簡潔に整理しておきたい。下のチャートは、大統領選の前年等からのアノマリーである。青い棒線が過去の平均であり、肌色が今回の状況だ。今回は驚くべきほど、アノマリーに沿った動きで推移していることが分かる。過去のアノマリーを少し大きな動きにしたのが、今回の特徴だ。大統領選前年の第4四半期は、もっともパフォーマンスが高い時期であるが、これも上回ってきた。ただ、このアノマリーが継続すると、来年の第一四半期は株価はマイナスに落ち込んでいる。ちょっと来年前半は、株安に反転するのかもしれない。

米国のガソリン価格が急低下している。何故かあまり指摘されないが、これは米国の個人消費を支える大きなサポートになっている。

来年の米国株については、また別途まとめるつもりだが、今年は何と言ってもAIだった。昨年の11月にChatGPT3.5が登場してからの、僅か1年間における成長スピードは半端ないものがある。このAIの進化は来年の大きなポイントになるだろう。実感としては、ここまでAIが進化してくると、そろそろ他の業界でもAIを使用したブレイクスルーが出てきそうだ。逆に言えば、光と影として、既存業界や既存企業の安泰の地位も危なくなるかもしれない。

半導体の王者となったエヌビディアも、市場予想を上回る成長スピードで進化しているようだ。H100をいかに確保するかが、国家の技術の生命線になるような時代環境になってきたが、来年はH200に加えて、B100も登場するようだ。ライバル会社のAMDも、MI300Xを来年は投入してくる。

来年もマグニフィセントセブンは、市場の大きな話題になることは間違いない。ECBを取り上げる時間がなくなってしまった。一言だけ、ECBがどれだけタカ派を演出しても、市場とECBの乖離は埋まらないだろう。つまり、欧州金利も低下基調を継続することになる。その点はまた別途取り上げる。

来週は日本では日銀金融政策決定会合だ。1月のマイナス金利解除をやるなら、今回にフォワードガイダンスの修正や何らかの「地ならし」が必要になる。為替相場の値動きが軽い中では、日銀リスクは無視できないだろう。日本の政治もどうなることか。国会が閉会し、東京地検特捜部の動きも色々と出てくるのだろうか。下のグラフは11月後半以降の海外投資家の日本株フローであるが、なんとなく政局の混乱と歩調を合わせて、売りが拡大しているようにも見える。来年の日本株においては、岸田政権がどうなるのか?新たな政権になるのか?政局も大きなポイントになりそうだ。

ちょっと急ぎ足なってしまったが、良い週末をお過ごしください。

来週はお休みするかもしれませぬ。

この記事が気に入ったらサポートをしてみませんか?