新世紀の寺子屋(第17回)

子供のための金融教育、新世紀の寺子屋の第17回の授業の一部を共有します。今回のテーマは、「企業決算」と「企業価値」です。

まずは、株式会社のおさらいです。

株式会社を1つのパズルとイメージします。100個のピースのパズルですが、最初に会社を創業した人は、この100個のピースを全て保有しているとします。

このパズルのピースを、家族や友達に相対で交渉して売ることは可能です。しかし、不特定多数の面識のない人に売却することは困難です。

それを可能にするには、上場する必要があります。上場は今日のキーワードの1つです。

上場とは、会社が自社の株式を、証券取引所に登録して、不特定多数の投資家が売買できるようにすることです。

お魚の市場をイメージしましょう。漁師さんは、海でたくさんお魚を釣りますね。しかし、それらのお魚を全て市場に出せるわけではありません。「売り物」になるようなお魚だけが、厳しく選定されて、市場に出るのです。

証券取引所に上場して、多くの人が自由に取引できるようにするためには、上場審査をクリアしなければなりません。これはかなり、大変なことです。多くの企業が上場することを目標に、頑張っているんだよ。

さて、今日の本題です。今日は企業の決算がポイントなのですが、これは1年間を通じて会社がどういう成績だったかを示すものです。

例えば、お宝を得るために冒険の旅に出た船に投資したとします。投資家は、現在、船がどのへんを航海していて、目的の島までどのくらい近づいているのかを知りたいですよね。沈没している可能性もあるので、本当は船の状況を逐一知りたいのです。

こうした投資家の要望に応えるべく、企業は投資家への情報開示の質や頻度を改善させてきました。現在では一般的に上場企業は、春、夏、秋、冬の1年に4回、会社の状況を発表しています。それら四半期の決算をまとめると、通期の決算となりますね。これが本決算です。

ところで、投資家は何を知りたいのでしょうか?

テストに喩えると、売上高、利益、ガイダンスの3つは重要な科目になります。売上高は、その会社の存在価値を示します。世の中は需要と供給で成立しています。売上高があるということは、その会社の製品やサービスは、世の中の誰かにとっては、お金を払う価値があるということです。売上高というものは、とても大事なのです。

利益は意外と難しいです。同じ売上高の2つの企業があるとします。Aという企業は利益を出していて、Bという企業は赤字ということがあります。これは単純にAという企業の経営者の会社経営が上手なのかもしれません。しかし、そう単純でもなく、会社の成長段階によっては、会社の戦略として敢えて赤字を出しても、成長することを優先させている会社もあります。利益は総合的に捉える必要がありますね。

売上高と利益は、あくまで結果です。会社が春、夏、秋、冬のそれぞれの期間に達成した「結果」を公表します。これに対して、ガイダンスとは、先行きの「予想」です。

アイスの会社があるとします。夏の第2四半期の決算では、暑い夏で凄くアイスが売れました。その会社が、秋から冬にかけては、どのくらいアイスが売れると見込んでいるのかを発表するのです。夏場のようには売れないでしょう。しかし、そこは冬用のアイスを投入したり、なんか工夫をして、大きく売り上げが落ち込まないような作戦をするでしょう。そうした予想を会社側が発表するのです。会社によって、売上高だけではなく、利益の見通しを公表したり、まちまちです。

期末テストで例えるなら、売上高は算数や国語などの各科目で何点を獲得したか。全教科の合計で何点を獲得したかというイメージです。

利益は成績表です。算数のテストで70点を獲得したとします。立派な点数ですが、平均点が90点だとしたら、70点では落第ですね。逆に平均点が30点の難しい試験なら、獲得点数が50点でも成績は良いでしょう。ガイダンスは、次の学期の目標です。ちなみに、会社側はこの3つの全てで投資家を満足させる必要があります。売上高は良かったけど、ガイダンスはダメだったら、評価はされません。売上高とガイダンスは良かったけど、利益が予想を下回れば、それもダメです。この3つの全てで合格する必要があるのです。なかなか厳しいですよね。

売上高、利益、ガイダンスが主要科目なら、補助科目もあります。株主還元、リストラ、ビジョンなどですが、ちょっと小学生には難しいですね。っちなみに、生徒さんに「リストラ」という言葉を知っているか聞いたところ、案外耳にしたことがあるようでした。

補助科目は、イメージだけ覚えておいてください。例えば株主還元は、勉強を応援してくれた親へのささやかなプレゼントです。リストラは、テストで良い結果を残せなかったときに、勉強計画を修正したりすることです。ビジョンは、将来の夢を語ることです。生徒さんに、テストの試験が悪かった時には、親に対しては「将来の壮大な夢を語れ」、そうすれば「怒られないうよ」と秘策を教えておきました。投資家もそうです。壮大なビジョンを会社のトップが語ることで、「今回の失敗は、しゃーないな、頑張って」となるのです。(そんな甘くないか・・・)

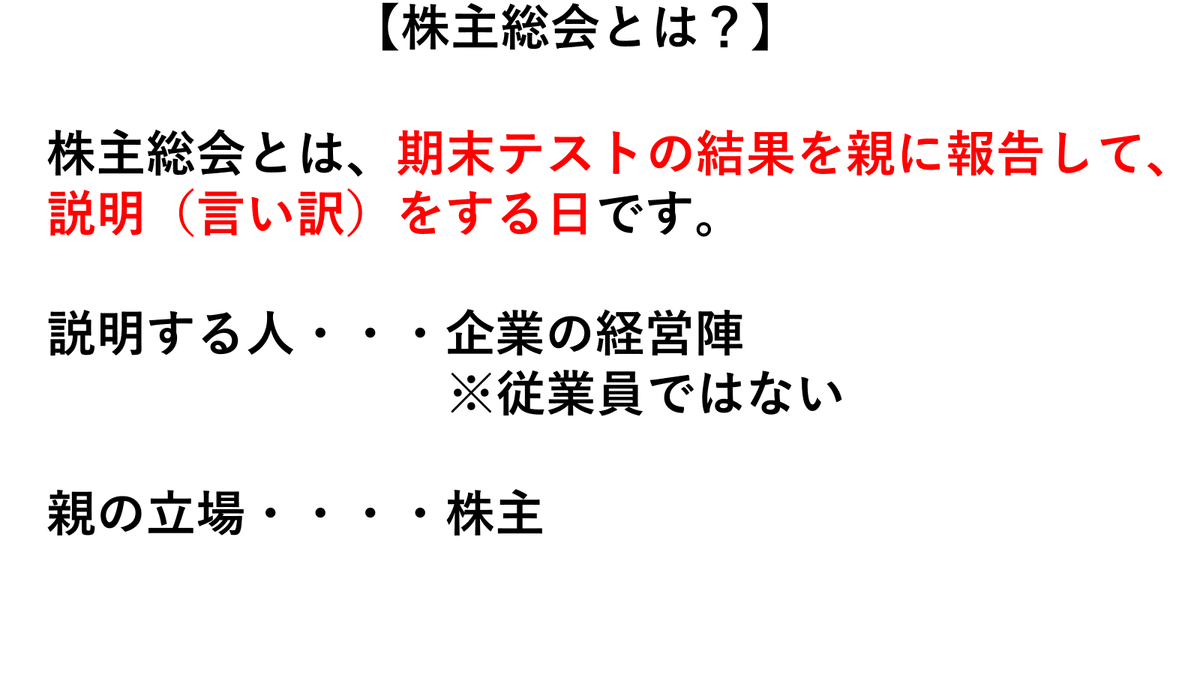

株主総会というものがあります。これは年に1回、期末テストを含めた様々なことを親に報告する日です。言い訳をする日ですね。会社で言えば、会社の経営陣が、会社の経営を任せてくれている株主に対して説明をする日です。

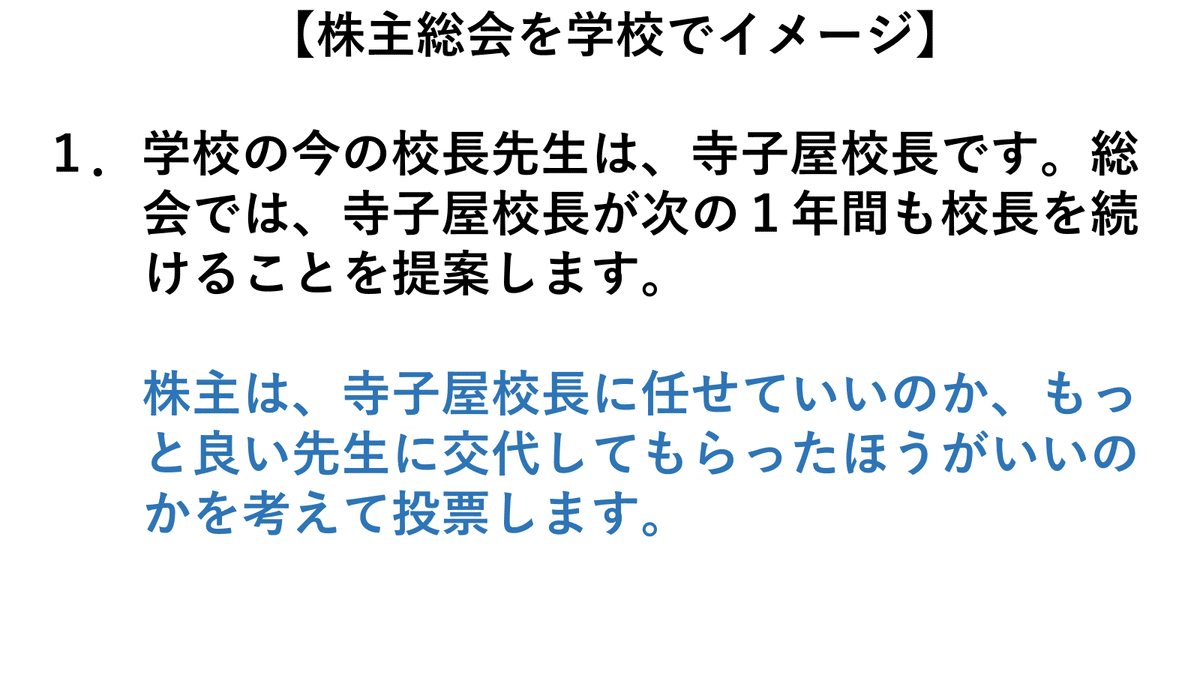

会社側が議題という形で、株主に対して提案をします。1つ1つの案件を株主に多数決で了承してもらうのです。例えば、下のようなケースです。会社を誰が経営するのかというのは重要な議題ですね。

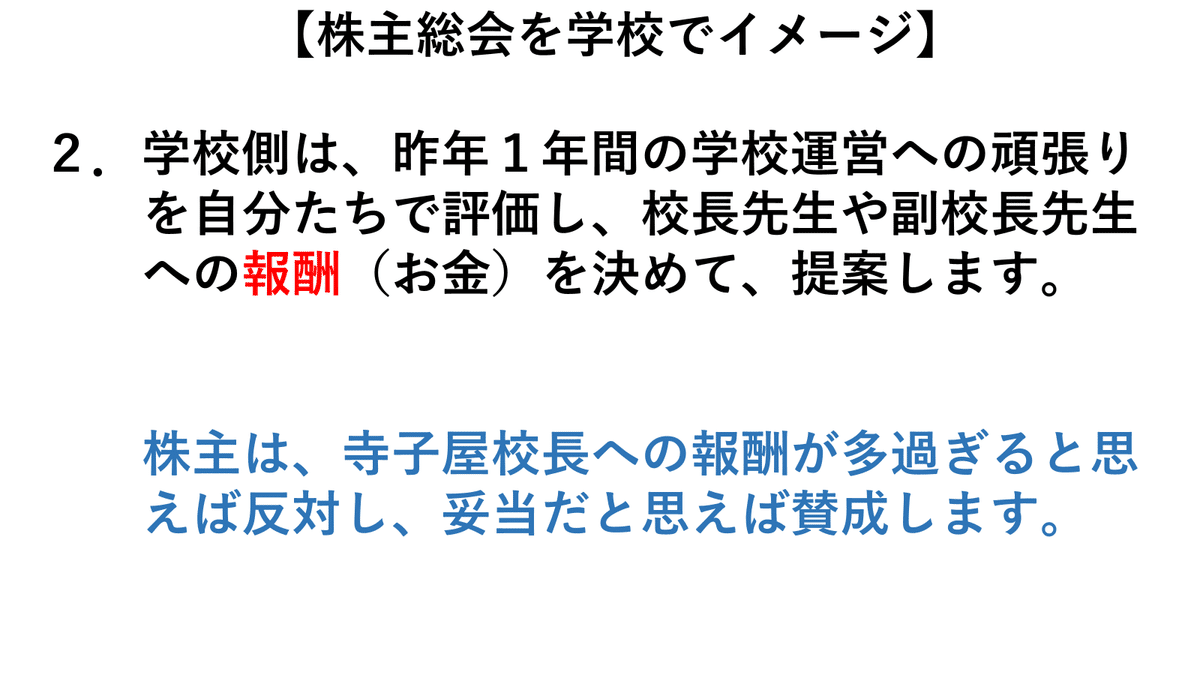

会社の経営者(取締役)の報酬も株主総会で承認を得る必要があります。他にもいろいろと会社の経営に対して、重要なことの承認を得ます。昔は、「シャンシャン総会」と呼ばれました。つまり、会社が提案する議題に対して、株主が反対をすることは極めて少なく、しゃんしゃんと総会は終わったのです。つまりほとんど、形式的なセレモニーに過ぎなかったのです。しかし、今の時代は株主は会社側の提案にノーを突き付けることもありますし、経営者の交代を要求することもあります。

さて、まとめです。あるところに頭の良いおじいさんがいました。おじいさんは、大きな船を作って、宝探しの冒険をする会社を作ります。しかし、大きな船を作る資金がないため、その夢を語り、お金を出してくれる仲間を集めます。お宝を見つけ出したら、その利益を還元することを約束し、約束の証拠として株券を渡します。この時にお金を出した人々が株主です。

船が完成して、冒険の旅に出ます。しかし、このおじいさんが船長をやるわけではありません。船長は、船を操縦する人が上手で、リーダーシップのある若者に任せます。この船長が企業の社長に該当します。

船長は、船の状況や辿り着いた外国の様子を手紙で、株主に知らせます。ようやく目的地に到着したようですね。これが決算報告です。

旅から戻ってきました。お宝を積んでいます。これが本決算です。

手に入れたお宝の分配を決めます。船長に対する報酬も決めます。これが株主総会ですね。投資しなかった人は、関係ありません。何も得るものはありませんでした。しかし、今回はたまたま旅が成功したのです。もしかしたら、船は海の底に沈んでいたかも。そうなれば、投資した人は大きな損をしましたね。投資した人がお宝を得たのは、そういうリスクを取ったからです。これが資本市場の論理なのです。

第17回は、こんな授業を中心に行いました。

この記事が気に入ったらサポートをしてみませんか?