来週の相場見通し(10/3~10/7)

1.はじめに

英国発の金融ショックがマーケットを壊しかけた。一体何が起こったのだろうか?そして、英国発の金融ショックは世界の金融市場や経済に大きなダメージを齎すだろうか?英国の問題を色々な側面から眺めることが重要な局面だ。今回は、英国の金融ショックと、今後の想定される状況について考えてみたい。

2.突然の英国発金融ショック

英国でトラス氏が故エリザベス女王から首相の任命を受けたのは9/6だった。そのエリザベス女王が亡くなり、19日には荘厳な国葬が営まれた。22日には英国中央銀行が、50bpの利上げを決定し、10月より量的引き締めを開始することも決めた。そして、23日、トラス政権は公約を大幅に上回る規模の減税を含む経済政策を発表した。これを受けて、英国の債券市場は空前のパニック、ポンドは歴史的な下落、そして株安という「トリプル安」に至った。特に深刻なのは英国金利の上昇、すなわち英国超長期国債の暴落であり、年金基金にマージンコールがかかり、証拠金捻出のためにさらなる英国債売りを誘発し、売りが売りを呼んで債券市場が崩壊するリスクが生じた。そこで、28日には英国中央銀行が英長期債を一時的に無制限に購入することで、マーケットの流動性不安を強制的に解消させる措置に出た。これは、コロナショック直後に米国債マーケットでも市場が崩壊しそうになった際に、FRBが無制限の国債購入を実施したと同じ対処療法である。この英国中央銀行の介入はぎりぎりだった。もう数日介入が遅れていたら、大変な事態に発展していたかもしれない。問題の解決にはなっていないものの、短期的な対処療法としては、中央銀行として正しい判断であった。いずれにしても、英国ではこれだけの事態が僅か1カ月間で起こっている。なんとも濃すぎるだろう。まずは、どれだけ金融市場が崩壊しかけていたかを確認しておこう。

下のチャートは英国のCDSである。トラス首相が誕生したあたりからじりじり上昇していたが、23日以降に跳ね上がっている。もちろん水準自体は僅かに50弱程度であり、市場が英国の崩壊を本気で織り込んでいるわけではない。

ちなみに、下のチャートはイタリアのCDSであるが、イタリアの同胞が政権を取ったこともあり上昇しており、水準も180弱であり、英国よりも遥かに高い。

次に問題の英国債の動向をチャートで確認しよう。下のチャートは英国30年金利である。9/22の段階で英国30年金利は3.7%であった。それが9/28には一時5.14%まで上昇した。こんな金利の上昇は、先進国では見たことがない。直近では急激に金利が上昇した後、1日で100bpも低下しているが、これは英国中央銀行が無制限の国債購入を発表して、市場を救済したからだ。

同じく英国の30年金利の変動を、過去に遡って見てみよう。過去30年近く見ても、基本的に超長期金利は安定推移している。今回の突如の金利上昇がいかに異例のことであるかが分かるだろう。

次はポンドだ。下のチャートのように、水準としてはポンドは対ドルで歴史的な水準まで下落している。但し、下落の幅やスピードに関しては、先の英国債券の状況と比べると大人しい。過去にはもっと激しい展開は何度も生じている。

次に英国株のFTSE100である。(下図)年初来安値を更新して大きく下落しているものの、過去最大の下落には程遠い。

何が言いたいか。つまり、英国発の金融ショック、トリプル安とはいっても、その正体は「英国債の崩落」なのである。何故、こんな事態になったのか?それは複合要因としか言いようがない。「タイミング」、「状況」、「構造的なもの」が重なったのだ。「タイミング」という点では、英国が先進国で最も激しいインフレの状況下にあるなか、英国中央銀行が利上げを継続的に行い、いよいよ市場での保有債券売却を開始する決定を行っており、債券市場が不安定な地合いにあったことだ。「状況」という点では、トラス首相が就任したことだ。市場は、当初から同氏が財源も見いだせないなかで、バラマキ政策を掲げていることに懸念を抱いていた。そういう中で、公約を上回る規模の経済政策が発表されたことで、不安定だった債券市場は、一気に金利上昇で反応した。そこに英国年金のALMという構造問題の脆弱性が露見したのだ。近年の年金運用では、年金負債対応投資(Liability Driven Investment)一般的にLDIと呼ばれる運用戦略を求められてきた。積立水準の管理を重視し、年金負債の現在価値の変動に、運用する年金資産の変動をマッチングさせようという運用戦略である。米国の年金であれば、資産サイドに超長期のアセットを持つべく、30年債等を購入しているわけだ。(実際には少し違うが)ところが、英国では十分な規模の超長期債の市場が育成されていない。従って、超長期債の代わりにSWAPを使用する。超長期のSWAPで固定金利を受けるポジションを組めば、超長期債を購入するのと同じようなLDI戦略を取れる。しかし、問題はSWAP取引には担保を必要とすることだ。この担保として英国債を入れていたと思われるが、この急激な金利上昇で担保価値が急低下し、いわゆるマージンコールが大量に発生し、そのマージンコール捻出のために保有英国を市場で無理やり売却する必要が出たのだ。もともと流動性がなく、オファーとビッドが離れているところに、プライス無関係でとにかく現金化をしたい売りオーダーが殺到すると、適正なプライスは短期的に分からなくなり、誰もそんな状況で債券を買いたくなくなるため、市場の流動性は一瞬で枯渇してしまうのだ。これがリーマンショック後に起こったことであり、コロナショック後にも生じた金融危機である。そのときに、この問題を解決できるのは、中央銀行だけであることも既に先のショックで中央銀行は経験済みだ。とにかく、誰も債券を買いたくないなら、中央銀行が無制限に売りたい人から適正プライスで買い取るのである。いくらでも購入してくれるプレイヤーが市場に出現すれば、売り手は安心できる。慌てて売却する必要もなくなる。すなわち、これが中央銀行の存在意義であり、民間には決してできないプレイなのだ。今回も、英国中央銀行は、市場に介入して無制限に国債を購入することを示し、金融市場の崩壊を防いだのである。

もちろん、これは一時的な措置であるし、そもそも問題の本質は、トラス政権の大規模なバラマキ政策にあること、インフレ退治のために英国中央銀行は金融引き締め政策を行っており、政府と中央銀行で真逆の対応を行っていることから、どちらかが政策を変更しないと、再び英国の金融市場は荒れるだろう。但し、今回の英国中央銀行の介入により、市場には時間ができた。英国中央銀行は、10月14日まで無制限の購入を継続すると発表している。こうした時間稼ぎは極めて重要で、それだけの時間があると、市場は冷静になれる。すなわち、「これは英国の問題であり、国際金融市場にパニックを引き起こすものではない」と英国と切り離すことができるのである。これが、時間稼ぎの最大の効用だ。そして、今回の英国中央銀行の介入で確認されたことは、中央銀行にとって最も重要なことは、金融システムを守るという使命であることだ。インフレ退治や雇用の最大化などは、金融システムの安定が守られていることを前提としたものだ。すなわち、FRBやECBにおいても、金融市場の流動性が枯渇するようなショックが起これば、どれだけ激しいインフレの状況であろうが、市場に介入してくるということを再確認できた。これも今回の効用だ。

いずれにしても、英国は予算責任局(OBR)が11月中旬に、成長率や債務見通しを公表すると言っている。これは逆に言えば、それまでにトラス政権の大規模な経済政策が変更されることはないことだ。変更するとなれば、それは政策ミスを認めることであり、少なくともクワーテング財務相の辞任を伴うものになるだろう。(私は、その可能性は相応にあると思っているが)ちなみに、ユーカブの世論調査では、トラス首相は辞任すべきとの回答が51%、クワーテング財務相が辞任すべきは54%という結果が出た。トラス政権には、ハネムーン期間は全くないようだ。就任から1ヵ月も経過しないうちに、その政権運営能力に大きな疑問符が付けられている。

さて、英国中央銀行が国債購入を無制限で行う期限の10月14日と、予算責任局の精査が出てくる11月中旬までにタイムラグがある。すなわち、10月14日以降、英国債マーケットが冷静でいられるかどうかはポイントになるだろう。延長の可能性もあり得るが。

3.米国債券市場

米国債市場も激しい展開が継続している。米国の長期金利は一時4%を超えた。これは、私が想定していたリスクシナリオであり、メインシナリオではない。しかし、まずはFOMC後の米国金利の動きから振り返ろう。下のチャートは、FOMC数日前からFOMC直後までのチャートである。

何が言いたいかと言えば、FOMCを受けて、米金利市場はようやく安定するはずだったのである。思い起こせば、2020年のコロナショックで米長期金利は0.3%台まで低下した。そこから2年半の間に大きく上昇し、2年半後の9月のFOMCでついに長期金利は3.5%に達した。この段階で、米2年金利は4%を超え、FF金利先物市場では、以下のようにFOMC結果発表の22日時点で来年の5月までに4.67%までの利上げを織り込んだ。十分な織り込みだ。

つまり、FOMC後に市場とFRBの先行きの利上げ見通しが一致し、その段階で米長期金利と米30年金利は3.5%近辺に収斂した。ここで、コロナショック以降の米金利上昇はいったん終了するはずだったのである。この水準が当面の適正レベルなのだろう。

しかし、その後に冒頭で説明した英国発の金融ショックが発生した。この債券売りクラッシュの金融ショックは、欧州に波及し、米国にも波及した。そこから、マーケットがおかしくなったのである。下のチャートは、米国債の変動率を示すMOVE指数であるが、FOMC後までは安定していた。しかし、その後、明らかに異常な状況になった。

米国債の流動性を示す米国債現物の買い手と売り手のスプレッドも、急速に拡大している。(下図)

下のチャートは米国30年金利の動向である。私は、この30年金利が3.5%近辺を中心としたレンジから離れないことから、米長期金利も3.5%近辺のレンジで推移すると予想してきた。しかし、英国の超長期債クラッシュは、米国超長期債にも波及し、米30年金利も4%方向に向かってしまった。そのことが、米長期金利の4%越えの主要因である。

しかし、これらは英国ショックに引っ張られた一時的な動きであると考える。いまだに、英国金利も不安定であるので、何とも言えないが、市場が冷静になり、英国で起こっていることと米国の状況をデカップリングできるなら、米長期金利はFOMC後のレベルまで戻ると思われる。そこがスタート地点だ。そこから、今後の米国のインフレデータ等で上下することになるのだろう。すなわち4%という米長期金利は、現段階ではオーバーシュートのレベルである。

4.インフレについて

インフレについて、我々はどうしても悪い情報だけが入ってくる。ここは注意したい。例えば、確かに欧州や英国ではインフレはピークアウトしていない。そういうニュースばかりが流れてくる。しかし、中国やインド、ブラジルなどの諸国で既にインフレ率は低下している。米国にしても、コアCPIは粘着性の高い家賃等の項目の影響で高止まりしているものの、明らかにコロナショックに伴うサプライチェーンの混乱から生じたインフレ圧力は鈍化している。米国では確かに賃金インフレが生じている。しかし、賃金インフレが5%台のときに、CPIが8.3%という状況は持続するのだろうか?下の図は、賃金上昇率とCPIの推移であるが、コロナ前までは多くの期間でCPIは賃金インフレより低かった。

現在は特殊な環境であることは間違いないが、コロナに伴うサプライチェーン問題も改善し、エネルギー価格も下落しているなら、賃金インフレよりも遥かに高い水準のCPIが持続するとは思えない。しかも米国経済はスローダウンしているのだから。少なくとも、賃金インフレの水準くらいまではCPIは低下していくのではないだろうか?もしも、家賃の影響でそうならないなら、恐らくは市場は家賃部分を控除して、CPIを判断し始めるだろう。通常の局面では問題にならないが、FRBが利上げをし過ぎて、経済をオーバーキルしてしまう可能性があるなかで、これまで通り遅行指標である家賃の影響を大きく受けるコアCPIで判断していては、ミスジャッジになる。そういう声は強まるだろう。

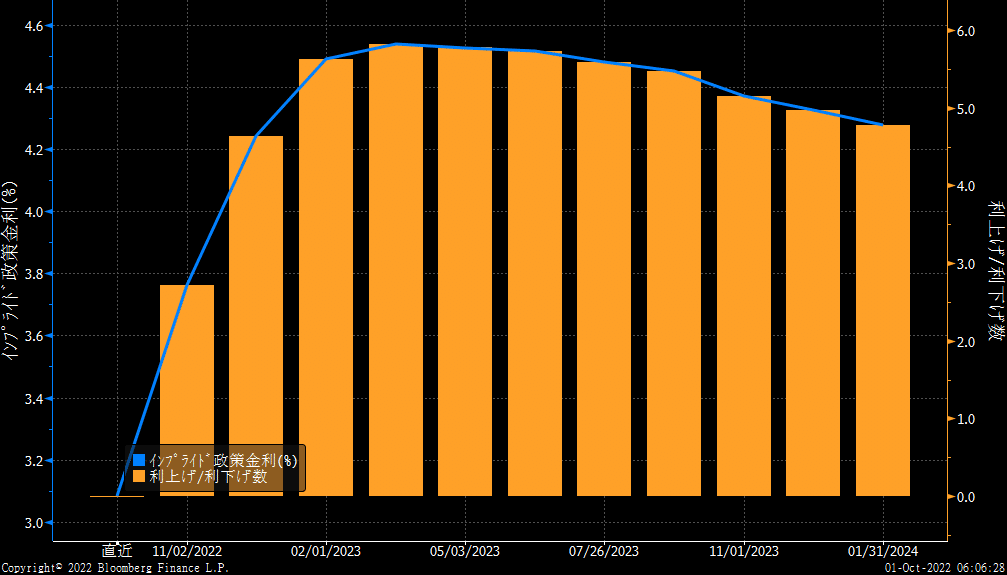

欧米のこの先の利上げの織り込み具合も見ておこう。金曜日時点で来年の5月にかけて4.5%台まで利上げが行われた後、来年末は4.3%台が織り込まれている。このところ、この辺の水準で上下しており、安定してきた。この先に雇用統計の賃金上昇率が鈍化していくと、先行きの織り込みは低下していくだろう。

欧州については、米国と少し形状が違う。下の図のように、今年の年末に2%、来年の9月に3%へとECBが利上げを来年も上げ続ける状況を織り込んでいる。ECBのターミナルレートは、まだ見えてこないため、欧州金利には上昇リスクが残っているだろう。

5.米国株式市場

米国株式市場は厳しい展開が継続している。下のチャートは、いつも使用している米国の実質金利である。ついに一時は1.6%に達した!今年の6月に株価が急落した際には、3月の▲1%から6月の0.8%まで3カ月間で1.8%の実質金利上昇だった。今回は9月の0.1%から1カ月で1.5%以上の上昇であり、実質金利の上昇ペースとしても異常な状況だ。もちろん、FOMCの後の実質金利は1.3%であり、1.6%まで跳ねたのは英国ショックにより米金利が急上昇したことの「結果」に過ぎない。ゆえに、実質金利も1.3%程度に戻っていくだろう。

今の米国株式市場は自信を喪失している。反転には何かきっかけが必要だ。実質金利の低下が、そのきっかけになってくれると良いが・・

先日、モーサテに出演したが、その際に「マクロとミクロのかい離に注意」というテーマで解説させて頂いた。オンエアでは、米国のマクロ経済指標データは、FRBの利上げの中でも意外と底堅く推移する可能性があることを説明した。その際には時間の関係上、①FRBの巨額のバランスシートが金融市場を和らげていること、②ドル高、③交易条件の改善を取り上げた。しかし、それだけではない。実はそれ以外にも、今の米国には強さが色々ある、1つはバブルが発生していないことだ。そして家計部門も企業部門も過剰債務状態ではないこと、更には米国の金融機関が極めて健全な状態であること、加えて以前も取り上げたが米国の各州が税金の還付などで独自の財政バラマキ政策を行ったり、バイデン政権が学生ローン免除に踏み切ったりと、個人の所得を潤わせており、家計の購買力が強いことだ。ゆえにエコノミストの予想よりも、経済データが強含むと思われる。そうなると、FRBもハト派に転換しにくい。しかし、FRBも迷っていることは忘れてはならない。年内までの利上げについて、FRBには何の迷いもない。100bpか125bpの利上げを年末までに行うだろう。しかし、そこから先は、FRBにとっても恐怖の領域になる。ゆえに先般のFOMCのドットチャートでも、誰一人として5%を超えるFF金利を想定しているメンバーはいなかった。それは経済にとって危険な領域だからだ。

このチャートも何度も登場しているが、米国の潜在成長率は1.8%であり、FRBが2%の物価目標を変更しないなら、3.8%が米国の名目潜在成長率となる。そのレベルを長期金利が超えてくると、危険な領域となる。先日の長期金利の4%越えはそういう領域に突入したのだ。FF金利が4.6%程度なら、逆イールドで100bpとして長期金利は3.5%近辺で推移できる。しかし、FF金利が5%を超えてくると、長期金利はさすがに4%を超えるだろう。従って、FRBは年内はタカ派であるが、来年はハト派とは言わなくても、少なくともタカ派ではなくなるだろう。

そうした中、やはり問題はミクロのほうだ。企業からの悪いニュースが続くだろう。「メタの採用凍結」、「フェデックスの業績見通し撤回」、「アッツプルのiPhne14増産計画撤回」、「ナイキの通期の粗利益率の大幅下方修正」、「マイクロンの23年度設備投資の減少」など、目にする企業関連のニュースは、厳しいものばかりだ。これまで米国の株式市場は、決算前にアナリストが慎重な予想をすることもあり、実際の決算は8割程度の企業が予想を上回る好決算を出し続けてきた。それが、いつも終わってみると、なんだかんだ言いながら、米国の企業の稼ぐ力は凄いね・・と結論付けられてきたわけだ。前期の決算もそうだった。今回もS&P500社の第三四半期の増益率は7月の11%台の伸びから、3%台まで下方修正されてきている。かなりの下方修正度合いである。つまり、かなり厳しい決算は想定されていることは間違いないのだが、その慎重な予想を下回る場合は、これまでの米国株の決算シーズンパターンが崩れることになる。それでも、マクロ経済指標はそこそこ強いため、FRBからはタカ派的なコメントが出続ける。これは、株式市場には相当につらい展開だ。今回の決算への警戒感がいつも以上に強い中では、決算シーズンの半分くらいが進行するまでは、本格的にリスクは取りにくいだろう。

6.日本株について

日本株も厳しい状況だ。もともと日本株は世界の金融ショック等に弱い。8月に2万9千円台を一時的に回復していたが、気が付けば2万6千円を割れている。

とくに、今年の日経平均株はPBR1.1倍の水準がサポートになってきた。3月に安値も6月の安値もPBR1.1倍水準で跳ね返してきた。しかし、今回はPBR1.1倍も割り込んでしまった。しかし、これまで見てきたように、英国や米国の外部環境で日本株は売られてきただけであり、他国と比較した相対的な優位さは健在である。何より企業業績への不安が低い、他国よりコロナピークアウトのタイミングが後連れしたことで、これから消費活動の活発化が期待される。インフレは上昇しているものの限定的で日銀の金融緩和スタンスに変更がない。政府は財政政策で経済を支援するほか、中国の党大会終了後には、ゼロコロナ政策の微調整が想定されており、中国経済も徐々に回復ペースが上昇するだろう。日本企業の主役である自動車も今後回復が見込まれる。そして、来週の日銀短観でも、不透明感が強い中でも企業の設備投資意欲の強さが確認される見込みだ。こうしたことから、日本株は下げは限定的で反発する展開を想定している。下の図は海外投資家の日本株投資フローである。9月はまだ3週目までだが、大きな売り越しとなった。4週目のデータが加われば、岸田政権後に4度目の1兆円以上の売り越しとなるだろう。先般のNY証券取引所での岸田首相のスピーチは、市場がバタバタしている中で行われ、あまり話題になっていない気がする。市場が少し安定してきたときの、海外投資家の日本株買い戻しにも期待したいところだ。

さて、来週はISM関連や雇用統計などの重要週となる。特に雇用統計は失業率が前回3.7%に上昇したことから、更に失業率が上昇を継続するのか、そうした中で賃金上昇率は鈍化するのか大きな注目を集めるだろう。引き続き、英国の金融状況も波乱要因だ。マーケットのボラティリティが高い状況の継続が想定される。9月の相場は酷いマーケットだった。9月が終わるということで、市場の雰囲気が変わることを期待したい。但し、ウクライナ情勢はロシアが4州を併合したこと、ウクライナがNATO加盟を申請したことで、また危険な階段を一つ登っている。ただし、さすがに中国共産党大会が10月16日から開催されるので、プーチン大統領も金正恩も何か派手なことをして、習近平の晴れ舞台を台無しにすることは避けるだろう。そういう意味で、すでに中国は国際社会を安定させるキープライヤーとなっている。プーチンも習近平の機嫌を損ねる事だけはしたくないだろう。今月は中国の共産党大会があることで、地政学的には平和な月となるかもしれない。一時的ではあるが。日本株も材料は多い中、上下に荒い展開となりそうだ。想定レンジは25,700円~27,000円を見ている。

この記事が気に入ったらサポートをしてみませんか?