来週の相場見通し(8/7~8/11)②

1.円金利の動向

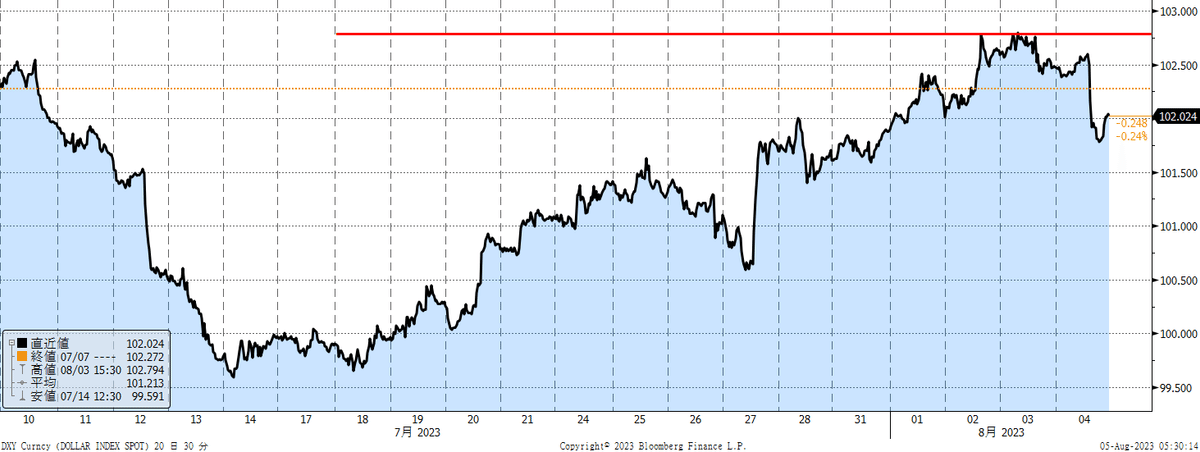

日銀のYCC修正後、円金利はじりじり上昇している一方で、為替市場では円安が進行している。8月に入り、ドルの実効レートは伸び悩んでいるため、円高ドル安の主因は、ドル高ではなく円安と思われる。円金利が上昇する中で、円売りが強まるという珍しい展開が生じている。

ドル円は、決定会合の後は乱高下し、いったん円高に反応したが、8月に入るとじりじりと円安が進行した。(下図)

このYCC修正後の円安進行について、市場では次のように解説されている。①マイナス金利解除はかなり先であることが確認された。

②展望レポートの24年と25年のインフレ見通しは2%を下回る。

③日本の実質金利がマイナスであること。

上記の3つの要因により、円金利は大きく上昇する可能性が後退したことから、為替市場では円安が進行しているという説明が多い。

しかし、私はこの説明は怪しいと思う。そもそもマイナス金利解除については、この決定会合前においても。、市場ではかなり先の話というのが共通認識であった。むしろ、今回のYCC修正により、市場ではマイナス金利解除が前倒しされると見る向きも増加しているほどだ。

2つ目の展望レポートも、これまでの植田総裁の発言から、23年のインフレ見通しの引き上げと、24年、25年の引き下げは既定路線だった。つまり、サプライズはなかったのだ。3つ目の日本の実質金利についても、確かに7月まではマイナス幅を拡大してきたが、8月以降はマイナス幅を縮小している。(下図)

では、円金利上昇と為替相場の円安進行の背景は何だろうか?私は、この2つの動きは別個ではなく、リンクしていると考えている。つまり、海外投資家による日銀アタックのオペレーションが変化した可能性を考えている。海外投資家による日銀アタックは、従来は「円金利先物売り+為替市場での円ロングポジション」であった。日銀がYCCを維持できなくなり、円金利が上昇すれば、日米金利差縮小から円高になると見込むポジション取りだ。ある意味で分かりやすい。

しかし、日銀アタックは、今回の局面で「円金利先物売り+為替市場での円ショートポジション」に転じているのかもしれない。これは仮説に過ぎない。そう考える理由は、円金利上昇と円安が同時に進むと、日銀は円金利上昇を抑制するための指値オペに慎重となることは想定されるからだ。例えば為替市場で145円近辺の円安の時に、円金利が上昇した際に、日銀は指値オペをするだろうか?指値オペは円金利上昇を抑制する行為であり、為替市場では円安材料と捉えられてしまう。ちょっと躊躇する可能性があるだろう。

一方で為替市場に配慮して、指値オペをしないと、債券市場では円金利が上昇しやすくなる。つまり、現在の状況では円金利先物売りと円ショートポジションは、日銀アタックとしては都合が良い関係が成立しているのだ。何故、こんな状況になったかと言えば、日銀がYCCの変動幅を0.5%と維持したうえで、1%の変動まで容認するという空白地帯を設けたこと、それに加えて円安は回避したいという財務省等の思惑が絡んでいる。YCCを厳格に適用するためには、日銀はこれまでのように金利上昇に対して、無制限に国債を購入するため、円金利は上昇できない。しかし、日銀の無制限オペの水準まで、まだ40bpもの開きがある。日銀は指値オペで市場を牽制するのだが、そこには一定のルールがあるわけではなく、裁量がある。そういう裁量がある状況を、新たな日銀アタックの手法は突くことができるのだ。

問題は日銀アタックで、円金利がどこまで上昇するのか?ということである。下のチャートのように、YCC修正後に円金利は水準を切り上げている。しかし、私はヒアリングしたベースで言えば、日本の機関投資家の円債投資は、まだちょぼちょぼの打診買いくらいしか出ていない。機関投資家は0.7%台から本格的に出動したい様子であり、恐らく紫色のゾーンである0.75%~0.80%を上抜けるのは、かなりハードルが高いと見積もられている。

こうした機関投資家の買い需要が旺盛なことが分かっているから、日銀も市場に長期金利の水準を委ねる姿勢に方向転換したはずだ。しかし、逆に言えば、この簡単には超えられないはずの紫ゾーン(緩衝地帯)が、簡単に抜けていくようなことになると、日銀としては想定外の事態になってくる。紫ゾーンへの突入と、為替相場でのドル円の145円トライが同時に発生することになると、日銀はちょっと苦しい状況に追い込まれる。

株式市場は、テーマがよく変わるので何とも言えないが、足元では円安進行による株高ムードよりも、円金利上昇による株安ムードのほうが勝っているように見える。この円金利の紫ゾーンの攻防は、株式市場のプレイヤーにとっても無視できないものになるだろう。

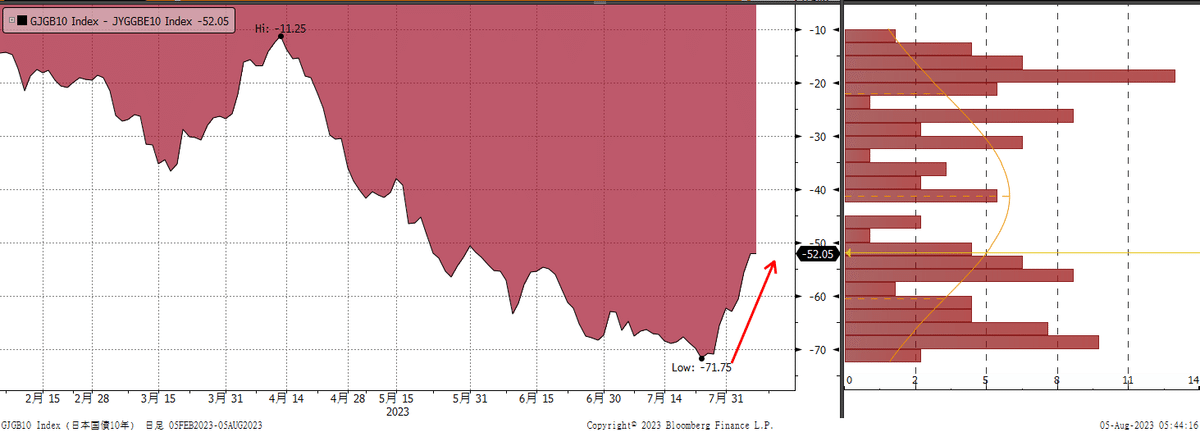

円の長期金利が上抜けていくとすると、海外勢の日銀アタックに加えて、円の超長期金利の動向が一つのポイントになるだろう。下のチャートは、20年金利と10年金利のスプレッド推移だ。赤い四角は、2006年の3月の量的金融会話の解除と7月のゼロ金利政策解除の地点である。

上のチャートが示すことは、20年金利と10年金利のスプレッドは、既にかなり拡大しているということだ。何が言いたいかと言えば、例えば米国の超長期債の急落や昨年の英国債ショックなどのように、超長期ゾーンに何かショックが起こり、日本の20年債も連動して上昇するような圧力が加わると、20年金利だけが更に上昇して、20年金利と10年金利のスプレッドが拡大するというよりは、20年金利の上昇に連動して10年金利も上がりやすいということだ。日銀の無制限オペの1%水準までは、長期金利は上がるだろう。米国だけでなく、日本においても超長期ゾーンの金利動向がポイントとなりそうだ。

最後に、ちょっと話が逸れるが、マイナス金利について、大局的に捉えておくことは必要だ。マイナス金利が最初に導入されたとき、我々は大変驚いたはずだ。お金を借りた人が、貸した人よりも得する変な世界。もちろん、人類の歴史上にもこんな時代はなかった。それが今では、何となく慣れ親しんでしまい、特に違和感も感じなくなっている。それどころか、人によっては、「マイナス金利解除などけしからん」、「日本経済を壊す気か!」、「中小企業を潰す気か」と声を荒げている。気持ちは分かるのだが、この日本という国は、マイナス金利を解除したら、崩壊する国なのだろうか?日本の企業は、そんな特殊な環境でしか生きられないのだろうか?

マーケットに日々どっぷり浸かっていると、YCCの修正も大事であるし、ましてやマイナス金利解除ともなれば、到底無視できない大きなイベントである。しかし、俯瞰してみれば、マイナス金利がゼロ金利になる、あるいは0.1%の金利になることが一体何だというのだろう。日本が誇る超エリートである日銀審議員が、小さな部屋の中で0.1%刻みの議論に頭を悩ませている状況を一歩引いてイメージすると、何やら可笑しな気持ちになる。

そんな程度の話なんだよねー。

2.米国の状況

米国雇用統計は、非農業部門雇用者数が市場予想を下回る187千人となる一方で、失業率は3.5%に低下、平均時給の前月比+0.4%と市場予想を上回った。すなわち、強弱まちまちの結果となった。しかしながら、賃金上昇などの上振れは珍しくないため、この日は非農業部門雇用者数の20万人割れのほうが注目を集めた。前月の数字も209千から185千人に下方修正されたことから、これで2ヵ月連続で20万人を割り込んだことになる。(下図)これは、コロナショックを除くと2019年以来のことになる。

雇用統計発表直後は、平均賃金の上振れに反応して、金利が上昇したものの、すぐに反転して大きく金利は低下となった。この雇用統計を受けた後の、最新の市場のFF金利の見通しは以下の通りだ。すなわち、先般の7月の利上げで打ち止めと見る向きが多く、追加利上げを織り込む向きは3割程度だ。そして、24年については市場は約5回の利下げを織り込んでいる。この125bpもの利下げについては、米国経済の強さやインフレの粘着性を鑑みると織り込みすぎのように思われるが、今のところは中心テーマではない。

雇用統計の後は、かなりの値幅を伴い、米金利が低下した。正直、この統計結果を受けて、ここまでの金利低下は驚きだった。いずれにしても、心配された30年金利も10bpほど低下した。

しかしながら、これで超長期金利の上昇が終了したと見るのは早計だ。この週末も30年金利の低下幅は、短中期金利に比べると限定的だったのだ。下のチャートは30年金利と5年金利のスプレッドであるが、スティープニング(スプレッドが拡大すること)が継続している。全体的に米金利は低下したとはいえ、超長期金利の先行きに対して、金利が上昇すると見込む向きのパワーが落ちていないことを示している。30年金利の動向は引き続き、警戒しておきたい。

雇用統計後の市場では、上昇していた米国株は失速した。アップルなどの注目株が大きく売られている。しかし、米名目金利が低下したことで、実質金利は1.8%台から1.65%へ急低下している。来週以降の入札やCPI統計で、再び名目金利が上昇し、実質金利が再び上がる展開を、株式市場は不安視しているのかもしれない。

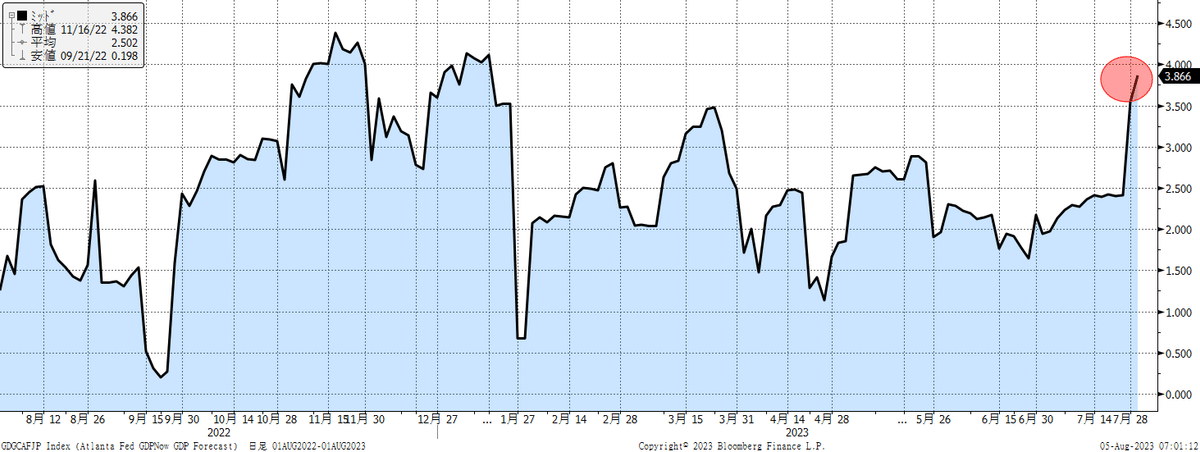

米国の決算はS&P500企業の内、300社以上の発表が終わった段階で、8割を超える企業が予想を上回る業績を示した。今期は約5%の減益見通しでボトムとなる見込みだ。第3四半期は1.1%増益、第4四半期は9%超の増益、24年度は12%超の増益見通しが示されている。好調な決算を受けて、各社が年末のS&P500の見通しを上方修正しているところだ。同時にバンクオブアメリカやJPモルガンなどの大手銀行が、米国の景気後退予想を撤回している。下のチャートは、アトランタ連銀のGDP NOWであるが、第三四半期については今のところ3.8%もの高成長が予測されている。

この米国経済の強さは、どこから湧いてくるのだろうか?それについては、また別途取り上げたいが、日本では財政政策があまり効かない時代を長く経験したことから、財政政策の効果に対して疑心暗鬼だが、米国のような国では、財政政策は恐らく、かなり効くのであろう。乗数効果が高いということだ。この辺は、また取り上げたい。

また、米国の場合は州政府に相当な権限があることも見逃しがちだ。コロナ禍の手厚い支援で米国個人の強制貯蓄は溜まっていたが、残りは0.5兆ドル程度で年内には枯渇すると予想されている。しかし、下の表のように、また各州が州民へのバラマキ政策を色々と進めている。モンタナ州やワシントン州は、24年の大統領選挙と同時に知事選挙がある州でもある。来年の知事選を控え、こうした州民へのアピール政策は加速するかもしれない。

3.来週の見通し

来週は、個人的には米超長期金利動向が最も関心がある。3年債、10年債、30年債入札と、米金利の動向、イールドカーブ変化、そして米実質金利の動向は注視している。もちろん、CPIもあるし、国内は半導体関連やソニーなど大手の決算発表が集中する。いよいよ夏枯れ相場の時間帯であり、値動きは荒くなるかもしれない。

外国人の日本株フローもすっかり途絶えている状況だ。(下図)日経平均のEPSも伸び悩んでおり、レンジとしては、31,500円~32,800円程度を想定している。

今週の冒頭の写真に意味はありません。夏を感じてみました・・・

皆さん、良い夏をお過ごしください・・・

この記事が気に入ったらサポートをしてみませんか?