来週の相場見通し(1/8~1/12)

1.はじめに

今年の市場がスタートした。まずは昨年後半のマーケットの微修正から始まっている。どういうことか?昨年後半のマーケットの最大の話題は、12月FOMCであった。驚くほどハト派なFRBの姿勢に市場は衝撃を受け、24年の利下げ期待に前のめりになった。欧米金利の急低下が起こり、それに伴い米国株はお祭りムード、年末ラリーに沸いた。但し、米国株においては、何でもかんでも上昇したわけではなく、利下げで恩恵を受ける銘柄へのセクターローテーションが活発に行われ、マグニフィセント・セブンのような2023年の主役たちは年後半は相対的に冴えなかった。

このように昨年後半は、マーケットにとって、金利が下がり、株価が上昇するという最高の環境であったわけだが、市場ではそれが継続すると考えるほど、能天気ではない。年が変わり、24年になると、いったんこのお祭りモードが終わると考える人が多かった。話は簡単だ。①12月相場は、市場参加者が少なく、起債などの企業活動も終了した中での値動きであること。②12月相場があまりに出来すぎだったこと、③欧米金利ともに市場の織り込みがMAXまで進んだこと、④24年1月は米企業の活発な起債、つなぎ予算の期限に伴う政府閉鎖リスク、台湾総統選挙などのリスクイベントがあること。こうした要因があるため、少なくとも24年1月は、12月相場の巻き戻しからスタートする。市場参加者の多くは、そう考えており、実際に年初からの展開は、そのように始まっているので、何の違和感もない。むしろ、12月相場の流れがそのまま継続しているとしたら、むしろ不気味であった。但し、セクターローテーションの動きは、始まったばかりであり、その流れはむしろ強まっていると思われる。このように、年初からの相場は、特段のサプライズもなく、あまり取り上げることもない。

今回は、年初なので、S&P500の過去のアノマリー的なものを取り上げたいと思う。アノマリーなので、確たるものは何もないのだが、改めて気が付くこともあるだろう。

2.S&P500の過去のアノマリー

まずは下のまとめを見てほしい。

1930年以降、2023年までの94年間のケースで、S&P500は63回の年で上昇し、31回の年で下落している。米国株投資がギャンブルなら、かなり勝率の高いゲームだ。カジノにこんなゲームがあれば、カジノ側は倒産してしまうだろう。

そして、S&P500の上昇は連続しやすい。94年間で63回も上昇しているのだから当然ではあるのだが、基本的に上昇は継続する。22年のマーケットは下落した。23年は上昇した。24年が下落すると23年の上昇は1年で途切れるわけだが、このような事例は1930年以降では4回しかない。下にまとめたように、2年間連続上昇が6回、3年連続上昇が7回で、これが最頻値である。過去には8年連続上昇という期間もあるが、過去の事例に沿うなら、23年、24年、25年と3年間上昇する可能性が高いことになる。これは、22年のように株式相場がいったん大きな調整局面を迎えると、ガス抜きされ、その後は上昇年が継続しやすいということでもある。つまり、株式市場において、調整局面は次に上昇するための非常に重要なステージなのだ。

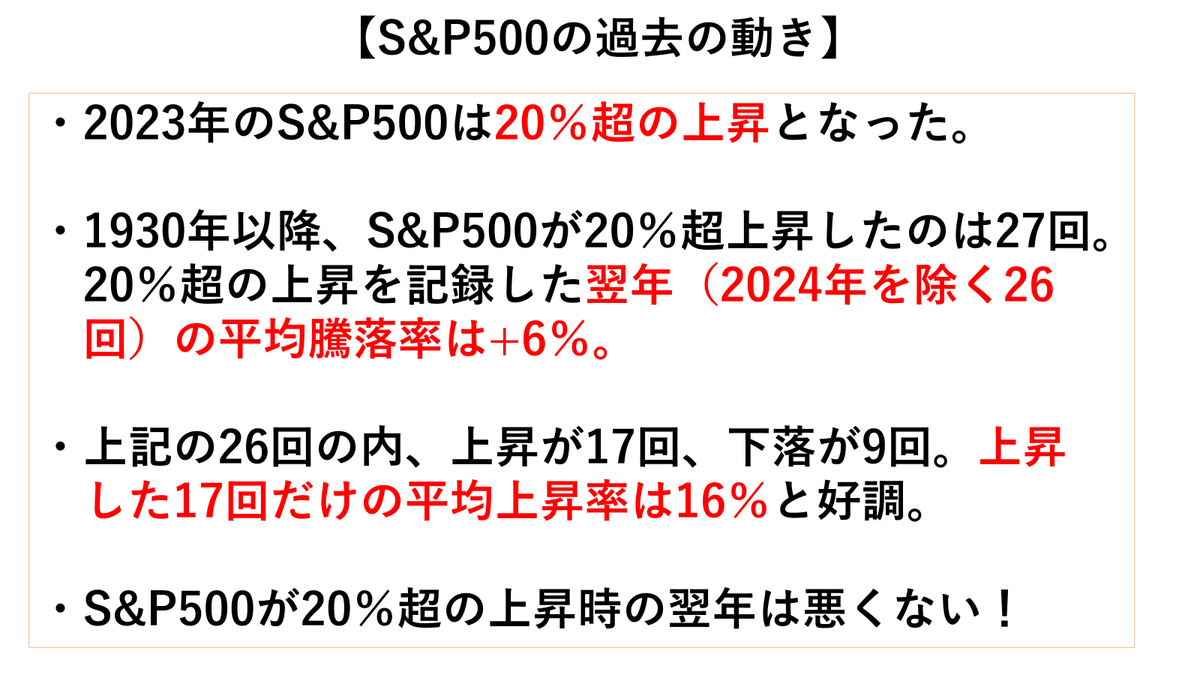

2023年のS&P500は24%もの上昇を記録した。1930年以降、S&P500が20%超の上昇を記録した年は27回ある。こんなに大きく上昇した年の翌年は、どういう結果になっているのだろうか?2024年はまだこれからなので、24年を除いた26回のケースでは、17回が上昇年となり、9回が下落年となっている。26回の平均騰落率は約6%上昇であり、上昇した17回の年だけの平均騰落率は16%である。つまり、20%上昇した翌年は、普通だと上昇し過ぎたことから、上値が重いとイメージされやすいが、むしろ逆である。20%超も上昇するような市場環境であれば、それは強いトレンドとして継続し、その翌年も高いパフォーマンスが続きやすいと考えるべきなのだ。

ちなみに、S&P500が20%超の上昇をした翌年の平均騰落率は6%だが、これを四半期で見ると、第一四半期は1.7%、第二四半期0.6%、第三四半期は▲0.6%、第4四半期は4.6%である。

ここまでは1930年以降という長い時間軸で見てきたが、時代環境も大きく異なるので、1970年以降で同じように分析してみよう。(1970年も環境は全く違うけど・・・)

1970年以降でS&P500が20%超の上昇した年は16回ある。その翌年の平均騰落率は約9%である、やはりこれも相当高いと捉えるべきだ。15回の内で上昇は11回、下落は4回であり、勝率は7割を超え、11回の平均騰落率は17%である。こうしたアノマリーだけ考えると、2023年の翌年である今年の相場が明るく見えて仕方がない。

ところで、この11回の株価上昇年において、米長期金利はどんな役割を果たしたのだろうか?この11回の内で、米長期金利が低下したのは9回だ。米長期金利の平均低下幅は77bpである。これを今年の相場に当てはめると、米長期金利の昨年末の水準は3.87%であったことから、24年末には3.1%まで低下し、S&P500は昨年末から17%上昇して、5,580PTに達することになる。あくまで、過去のアノマリーに過ぎないが、米長期金利に関しては十分に想定できるレベルであろう。

ところで、今年は米国大統領選の年だ。1930年以降、米国大統領選は23回実施された。この過去23回の大統領選の年のS&P500の平均騰落率は6%上昇である。上昇した年は17回でやはり勝率は7割以上、17回だけの平均騰落率も16%と高い。

1970年以降だと、13回の大統領選中の11回で株価は上昇している。例外は2回だけなのだが、その2回とは2000年のハイテクバブル崩壊、そして2008年のリーマンショックからの金融危機であり、逆に24年の株価が下落するとなると、何か○○ショック的なことが発生しているのかもしれない。ちょっと怖いものがある。

1970年以降の13回の大統領選の年の株価上昇率は平均で13%と高い。面白いのは長期金利だが、13回の内で金利低下は8回、金利上昇は5回もある。つまり、大統領選の年は、米長期金利が株価のドライバーになるというよりは、新政権による政策期待や、大統領選を通過することでリスクイベントが消滅するというようなことが株価上昇の原動力となっているようだ。

こうして、アノマリーを眺めて見ると、24年のマーケットは明るく見えてくる。もちろん、過去は過去に過ぎないし、今年の米国大統領選は、これまでとは全く異なる政治ゲームが展開されていることは間違いない。トランプ氏のカムバックを警戒する市場関係者も異常なほど多い。しかし、23年に起こった生成AIブームが24年も継続し、FRBが利下げに向かうという状況に大きな変化がないのであれば、あまり悲観的になり過ぎることは危険だ。今回、取り上げたような過去の事例はそれを教えてくれるだろう。

3.来週の注目

来週は米国のCPIが注目されるわけだが、個人的には台湾総統選挙に向けた最後の1週間、1/8のユーラシアグループによる2024年の10大リスクの公表、それとラスベガスで開催されるCES2024(1/9~1/12)に注目している。

イアン・ブレマーの10大リスクは恒例行事のようなものだ。発表されたら、その内容を紹介したい。世界最大のテックイベントであるCES2024は全米民生技術協会(CTA)の設立100周年であり、今年は例年以上に盛大に行われる。来場数は13万人を超え、出典企業も過去最高の3,900社以上とのことだ。特に今回はTech EastのAI及びロボティクス、デジタルヘルス、自動運転、先端モビリティ、ゲーミング、メタバースなどに人が殺到しそうだ。個人的にはウオルマートのDoug McMILLIONの基調講演も楽しみだ。

今回は簡易版でお届けした。本年もよろしくお願いします。

この記事が気に入ったらサポートをしてみませんか?