来週の相場見通し(3/13~3/17)①

1.はじめに

マーケットは、知覚過敏になってしまった。今週の市場は、パウエル議長の上院での議会証言で揺れ動き、これまでほとんど話題になることのないSVBフィナンシャルグループの株価急落に慄き、金融シスミテックリスクを警戒している。今の知覚過敏の市場に向き合うのは難しい。株式市場が右往左往することは珍しくないのだが、債券市場も不安定になっているからだ。今週の2年金利の変動は、まさにそうした状況を示している。これは、良い兆候ではない。債券市場の不安定さは、流動性の低下を生じさせ、株式市場にもネガティブな要因となる。何故、そのような知覚過敏なマーケットになってしまったのだろうか?今回は、「知覚過敏」なマーケットをテーマとしたい。今回はSVBショックが発生したことから、まずは速報ベースで第一弾を先にまとめ、その後に通常にレポートを出すことにする。

2.SVBショックと金融システムリスク

① SVBとは?

今週の市場は、本来はパウエル議長の議会証言と、米国労働関連の経済指標、そして日銀の金融政策決定会合が主役のはずであったのだが、マーケットをもっとも揺り動かしたのは、このSVBショックであった。

SVBとは、Sillicon Valley Bankのことであり、総資産ベースでは全米16位の金融機関である。昨年12月末基準では、米国で最も大きな銀行のトップ5は以下である。

1位 JPM 3,200 BN

2位 BOA 2,418 BN

3位 CITIBANK 1,766BN

4位 WELLS FARGO 1,717BN

5位 USBK 585BN

そして、SVBは16位であるが、資産規模はトップのJPMの15分の1程度となる。ちなみに前後の金融機関には以下のようなものがある。

14位 FIRST REPUBLIC 212BN

16位 SVB 209BN

17位 FIFTH THIRD 206BN

さて、このSVBであるが、その名の通りシリコンバレーのスタートアップ企業との結びつきが深く、ベンチャーブームの中で急成長してきた銀行だ。下のチャートは、総資産と預金の推移である。

従業員数も下のチャートのように急激に増加してきた。

このSVBに何が起こり、何が問題なのか?

② SVBのビジネスの特異性と破綻

このSVBは、簡単に言えば、ホールセール預金で集めた資金を、スタートアップを支援する貸付に回すことで収益を得るモデルである。しかし、下の図のように近年では、集めた預金を有価証券投資をすることで利ザヤを得るモデルに変化している。貸付金(黄色)よりも、有価証券投資(緑)のほうが、かなり大きくなっていることが分かる。

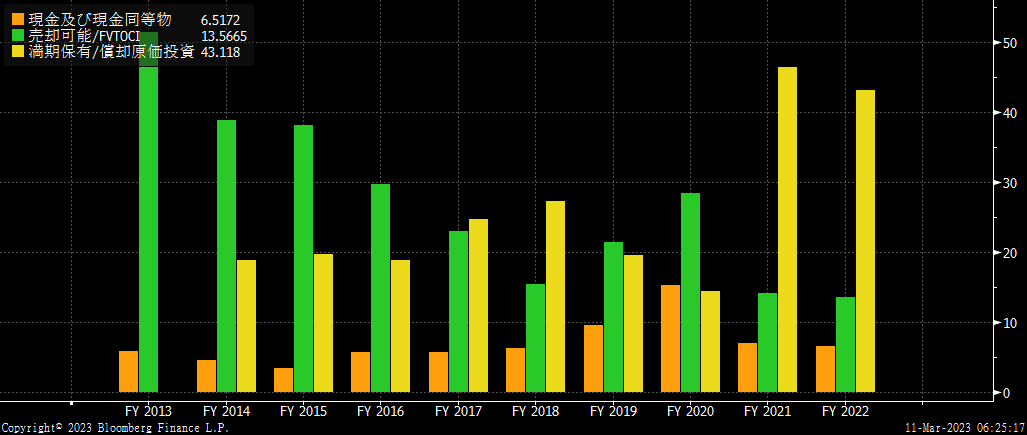

その投資は主に米国債や、スプレッドが乗ったモーゲージ債で行われてきた。安全資産であるので、変な投資を行っているわけではない。下の図のように、近年では時価評価により含み損益の影響を受ける売却可能勘定ではなく、満期保有勘定で運用している。ここが一つのポイントである。それは後ほど説明する。

さて、負債サイドを見ておこう。次のチャートはオレンジ色が要求払い預金でいわゆるホールセールのほぼ無利息の当座預金だ。緑色が貯蓄預金だ。貯蓄預金とは言っても、短期債務であり、すぐに引き出される可能性がある。黄色の定期預金は僅かしかない。

その預金の増減については、以下のように推移している。22年度について預金の流出が起こっていたということだ。

さて、ここまでを整理しよう。SVBはベンチャーブームに乗り、大手銀行よりも緩い審査でスタートアップを支援して大きくなってきた。しかし、新興企業の勢いが弱まるなかで、新期の優良な貸し付けは伸びずに、それを補うべく有価証券投資を活発化させてきた。投資対象は米国債やMBSなどの安全資産である。しかし、ここにFRBの急激な利上げによる金利上昇が起こる。SVBは金利変動による含み損の影響を受けないために、市場で売却できずに満期まで持ち切るHTM勘定(満期保有)で多くの債券を運用してきた。これは、同行だけではなく、多くの米国の金融機関に共通する。保有債券はいざというときに市場で売却してキャッシュ化できるため、流動性確保の手段となる。しかし、満期保有債券はそうした流動性確保の手段にならない。もう一度、SVBの状況を資産構成に対する比率で見ると、現金は6%ほどしかなく、売却可能債券で13%、満期保有が43%といびつである。

問題は、金利の上昇等やコロナ特需の剥落で新興企業の資金繰りが厳しくなったことだ。新興企業は預け入れてあるホールセール預金から資金を流出させるだけでなく、コミットメントラインの引き出しを要請するようになる。個人預金が十分にある銀行なら問題ないのだが、同行のように個人預金が弱い銀行は、キャッシュを準備する必要が出てくる。今回同行は、売却可能債券を売却することと、増資でキャッシュを確保しようとした。しかし、同行が市場で売却可能債券を売って、現金化しようとしていることが話題になると、それは当然として、そこまでしないとキャッシュが手当てできないのか?危ない銀行だから、早めに資金を引き出したほうがいいという思惑になる。いわゆる取り付け騒ぎが発生するメカニズムだ。今回は、著名な投資家であるピーター・ティールや複数のベンチャー・キャピタルが投資先の新興企業に早く資金を引き出すようにアドバイスしたと報じられている。

そして、このような状況下における増資も成功するはずもなく、あっという間に破たんして、FDICの管理下に置かれる事態に陥ったのだ。つまり、同行が破たんに陥ったのは、新興企業を対象にしたビジネスモデル、預金構成の偏り、保有している有価証券の売却によるキャッシュ化が不安を呼んだことが原因だ。重要な点は、景気が悪化して経営破たんが相次いで、それが銀行の不良債権増加となって破綻したわけではないことだ。(下図)むしろ逆で、この銀行の独自の流動性問題で破綻したことで、新興企業を不安にさせている状況だ。

③ SVBショックの余波

SVBショックの余波は広がっている。市場は油断していたからだ。米国の大手銀行は厳しいストレステストにも合格してきたように健全で強靭である。ゆえに市場は金融不安のリスクはほとんど無視してきた。しかし、今回のように流動性リスクで、銀行は破たんする可能性があることを市場は再認識した。下の図のようにKBW銀行指数、S&P500銀行指数など、大手銀行も含めて銀行株は急落している。

またSVBと同じ資産クラスのFirst Republic やFifth Thirdなども激しい下落に見舞われている。(下図)

繰り返すが、今回のSVBの破綻は特殊なビジネスモデルを原因とする個別行の資金繰りの問題であり、米国の金融システム全般を脅かすものではない。従って、足元の株価のリスクオフは「知覚過敏」であり、オーバーシュートである。但し、米銀全般がFRBの利上げによる調達コストの上昇、預金金利を引き上げないと預金が流出してしまうリスク、簿価利回りの低い有価証券を、満期保有のHTM勘定で抱えるという構図は共通している。下の図はJPMの保有債券の状況であるが、やはり近年は満期保有勘定の債券が大きく増加していることが分かる。

こういう状況なので、当面のマーケットは個別の銀行が債券を売却している場合、現金を手当てする必要に迫られているのでは?との疑心は起こりやすいだろう。

いずれにしても、この問題がFRBの利上げを躊躇させることにはならないだろう。しかし、FRBが利上げを継続していくなかで、保有債券をあまりに満期保有債券に移行させると、状況によっては金融機関の流動性不足に繋がることが明らかになった。金融機関の投資行動は、少し変化するかもしれない。

この記事が気に入ったらサポートをしてみませんか?