来週の相場見通し(7/22~7/26)①

1.はじめに

米国株式市場が荒れている。まず簡単に、現在のマーケットの状況を整理しておこう。5月~6月の米国株は極めて好調であった。何故なら、米国景気の緩やかな減速が確認されはじめ、FRBによる利下げの確度が徐々に高まってきたからだ。しかし、まだ大規模なセクターローテーションを促すには疑心暗鬼な状況で、相変わらず生成AI、半導体やマグニフィセント・セブンが牽引していた。特にテスラやアップルの好調が目立っていた。6月後半のバイデン氏とトランプ氏のテレビ討論会が市場に新たなウエーブを起こした。トランプ・トレードだ。市場では、11月の大統領選でトランプ氏が率いる共和党が上院下院も勝利する可能性を急速に織り込み、トランプ氏の政策で恩恵を受けるセクターや銘柄が大きく物色されるようになる。更にそこに米国のCPIの明確な鈍化を示す「逆CPIショック」が加わったことで、7月の前半からは強烈なセクターローテーションが巻き起こる。これは非常に良い動きであり、米国株式市場の中でお金がぐるぐるシフトしながら、割高なハイテク株は小休止、これまで割安で放置されてきた中小型株が急速にキャッチアップし、米国株式市場全体のバランスが改善する動きとなった。こうした中で、7月にはダウは年初から21回目、S&P500は38回目の最高値更新を記録していく。米国株強し!の展開である。

典型的な動きを見せたのが、ラッセル2000である。下のチャートのように、FRBの利下げ期待の確度の高まり、米国景気減速、トランプ・トレードの波により、急激に上昇している。

KBW銀行株指数も下のチャートのように、急速に上昇していたことが分かる。

しかし、この米国株式市場全体を押し上げながらのセクターローテーションは、長くは続かなかった。セクターローテーションの波は継続しているものの、そこにリスクオフが加わり、大規模なポジション調整も同時に起こってしまったのだ。すなわち、「米国株式市場全体を押し上げながらのセクターローテーション」から、「米国株式市場全体が崩れる中での、弱いセクターローテーション」へ変化進行しているのが、足元の状況なのだ。

なぜ、そのようなことになったのか?

主要因は大統領選の構図が、一時的に見えなくなったからだ。共和党サイドは今週の党大会でトランプ氏、ヴァンス氏の組み合わせに確定した。一方で民主党サイドの状況が混乱している。この週末にもバイデン氏が大統領選から撤退するのでは?との観測記事が複数出ている。しかも、現段階ではバイデン氏が撤退して、カマラ・ハリス氏が大統領候補になり、新たに副大統領候補を指名する流れになるのか、カマラ・ハリス以外の民主党の政治家も立候補して指名候補争いを行うのかさえも分からない。そういう状況の中で、市場ではトランプ・トレードへの確信が一時的に揺らいでいる状態なのだ。

トランプ氏の暗殺未遂事件以降、トランプ氏は強烈に勢いを増している。以前のトランプ氏とは全く別次元の状況になっている。この状況下では、バイデン氏が撤退したとしても、民主党陣営がトランプ氏に勝つことは難しいだろう。従って、私はすぐにトランプ・トレードは再開すると考えている。しかし、市場ではある可能性を考えている。それはカマラ・ハリスが大統領候補になり、副大統領候補としてミシェル・オバマが登場するシナリオである。大統領候補としては、ミシェルは何度も固辞してきた。しかし、副大統領職ならあり得るのでは?という予測である。副大統領は、大統領に不測の事態が起こった時には、大統領に昇格するという重要な役割はあるものの、平時においては、あまり重要な役割を持たない。国際問題にも、ほとんど関与しない。国内問題について、自分の好きな分野の仕事をこなせばいいのである。かっては、「副大統領職は人類が作ったもっとも不要な職」とも揶揄されたこともあるほどだ。そういう立場なら、ミシェルが引き受けることもあり得ると市場は考えているのだ。ミシェルが登場すると、無党派層の票が民主党に大きく傾く可能性があり、今のトランプ優位が危うくなり、トランプ・トレードも状況が分かるまでは沈静化させたほうが良いという流れになるのだ。

また、巷ではミシェルではなく、オバマ元大統領自身がカマラ・ハリスの副大統領になるのでは?との憶測さえある。米国では大統領は2期目までで、3期目に挑戦することはできない。しかし、元大統領が副大統領になることは明確に禁じられていない。選挙で大統領になることは禁じられているが、任期中に不測の事態で副大統領から大統領に昇格し、結果的に3期目を行うことも明確には禁止されていない。しかし、私はこれは米国憲法的にグレーであり、現在の保守が支配する最高裁では違憲となる可能性が高いので、無理筋だと思う。

私は、このタイミングでミシェルが出ることもないと思っている。トランプ氏に勝つことは、もう難しく、負けたら自分のブランドに傷が付くからだ。また、バイデン氏が撤退する可能性も低い。今週コロナに感染してしまったようだが、担当医のケビン・オコナー氏が「大統領は感染に伴う軽い喉の痛みはあるが、熱もないし、バイタルもノーマル」と報告しているうえに、「アメリカ人のための大統領としての実務に影響なし」と言っている。バイデン大統領は、「全能の神が辞めろ」と言うか、「医者に病気が見つかり、無理だ」と言われたら選挙戦から撤退すると発言してきた。今回の担当医の診断では、選挙戦にゴーサインということなので、バイデン大統領は選挙戦が不利だからという理由で降りることはないだろう。日本の岸田首相が、支持率が低くても元気で意欲があるように、バイデン氏も政治家独特のアドレナリンが放出しており、このまま突き進むと思われる。

株式市場の調整に話を戻そう。足元の米国株の調整の1つの要因として、バイデン政権が中国に対する半導体輸出について、第三国も巻き込む更に厳しい制裁を導入することを検討していると報じられたことも影響している。しかし、これは主要因ではない。この「FDPルール(外国直接製品ルール)」とは既にあるものだが、非常に複雑であり、バイデン政権がいつから、どのように実施することを検討しているのかも全く不透明な状況である。確かにASMLや東京エレクトロンの株価は急落したが、これは全体的にリスクオフの中で起こったことから、大きく反応しているに過ぎないだろう。同じようなタイミングで、トランプ氏が台湾防衛について疑問を呈したことも、台湾半導体関連へのリスクを高めた。しかし、これも実に曖昧な案件である。要するに5月以降の極めて好調な米国株は、いつ調整局面を迎えても不思議ではなかった。そこに幾つかの曖昧な不透明要因が加わり、今のような調整局面を引き起こしたのだ。個別の不透明要因は、リスクオフ要因としては、極めて弱いものだ。

2.トランプ氏の優位性

トランプ氏の暗殺事件以降、米国大統領選を取り巻く環境は変わった。私は、かなり高い確率でトランプ氏は圧勝し、共和党はトリプル・レッドになると考えている。米国はなんだかんだ宗教国家である。日曜日に教会に行き、祈ったり、歌ったりする国なんて、ほとんどない。

あの暗殺未遂事件は、色々なところで語り尽くされているように、まさに奇跡的だった。トランプ氏が少しだけ頭の位置を変えていなければ、トランプ氏は暗殺されていたことだろう。これを米国人はどう考えるだろうか?既に米国のキリスト教のメガチャーチの有名な牧師たちが、色々なコメントを出している。カリフォルニアに拠点を置くメガチャーチ、ハーベスト教会のグレッグ・ローリー牧師は「この事件を防いだのは、神だけだ。神の意志である」とコメントした。同じようなことをファミリー・リサーチのパーキンス会長や、南部バプテスト神学校のモーラー学長も発言している。米国の宗教関係者からは、「なぜ銃弾はトランプ氏の脳ではなく、耳に当たったのか?」それは、「神の声に耳を傾けよ、国民の声に耳を傾けよ、その使命があるということだ」等の解釈が色々とされている。

米国において宗教の力は非常に強い。1期目のトランプ政権では、敬虔なクリスチャンの代名詞でもあるペンス副大統領の存在が、キリスト教右派のトランプ支持を取り付けていた。しかし、今回の選挙にペンス氏はいない。その点において、トランプ氏は不利だったのかもしれないが、この暗殺未遂事件により、キリスト教右派の人々にとって、「トランプ氏は神の意志により、生かされた使命を帯びた人物」になった。これは強い。どんな政策や言葉よりも強力なのである。そして、トランプ氏自身も共和党大会で語ったように、自分の使命、天命を強く信じるに至っている。トランプ氏は、キリスト教の長老派に属する。長老派とは、いわゆるカルバン派が源流であり、自分の天命を強く信じるグループだ。過去の大統領では、あのウイルソンや、アイゼンハワー大統領がキリスト教長老派の大統領だ。いずれも強い使命感を持っていた人物だ。そして、面白いもので、米国では早くも暗殺事件後にトランプ氏は生まれ変わったのではないか?というような風潮が出ている。トランプ・ウオッチャーと呼ばれる人々が、「トランプ氏の顔つきが柔和になった。慈愛に満ちている」とか、「トランプ氏の眼差しが、以前とは異なり、使命感に満ちている」など、人々が勝手にトランプ氏を神聖化し始めているのだ。これは、面白い動きだ。アメリカらしい流れでもある。

「トランプ・リボーン」がこれからの1つのキーワードになるだろう。そういう意味では、トランプ氏が共和党大会の演説で「米国には団結が必要だ」というメッセージを発していたのは興味深い。「団結」はもともとは、民主党のキーワードであり、バイデン大統領背が就任演説で何度も使用していたワードだ。米国は分断を止めて、1つにならなければならない。今の米国に最も必要なことだが、こういう言葉も死地を乗り越えた直後のリーダーが語ると、それは聴衆の心に響くのだ。私は副大統領にヴァンス氏が選ばれたことも、この延長線上にあると考えている。つまり、超強硬派的な役割はヴァンス氏にやらせて、むしろ二期目のトランプ氏はいけいけのヴァンス氏をいさめる、大人の立ち位置を振舞うと思われる。ヴァンス氏が超保守的な予測不能な発言を行う。かってのトランプだ。それを生まれ変わったトランプ氏が、バランスを図る。こういう組み合わせだ。これを演じることができれば、トランプ氏は人気者になるだろう。

いずれにしても、暗殺事件前と後では、大統領選の構図は全く別物になった。私は、この宗教の力を身にまとったトランプ氏には、民主党サイドが今更なにをやっても勝つことは難しいと考えており、トリプル・レッドをメインシナリオにポジションを検討している。

さて、それではトリプル・レッドになると、米国経済はどうなるのだろうか?トランプ氏の掲げる政策については、有識者の批判が多い。全ての輸入品に一律10%の関税を適用する普遍的基本関税の導入や、中国製品への60%の高関税率の適用、法人税の引き下げ、トランプ減税の恒久化などは、インフレを再燃させたり、米国の消費者への負担を増加させるという批判が多い。(下図)

確かに、トランプ氏が掲げる財政拡張政策がいっせいに実施されれば、大きなリスクになるだろう。しかし、恐らくは優先順位があり、4年間の任期のなかで、状況に応じて実施していくはずであり、極端な政策は修正されていくだろう。そうした政策は、いざ政権が発足したら、細かく見ていけばいい。今回は、トランプ政権の1期目の状況をおさらいしておこう。

まずトランプ氏の1期目の財政拡張政策である。2020年のコロナショックは不測の事態であるため、2017年~2019年末までの状況を中心に見ていこう。下のチャートのように、トランプ政権の1期目は財政赤字が拡大した。折れ線が下にいくほど、赤字が拡大していることを示す。

では、財政赤字は米国債のタームプレミアムを上昇させたのだろうか?下のチャートを見ると、就任前の2016年後半はタームプレミアムが急上昇した。トランプ氏の財政拡張政策が警戒されたのだが、大統領就任後は一貫して低下している。財政拡張政策は取られたものの、米国債は市場で消化されて、タームプレミアムは低下したのだ。

インフレ率も安定していた。下のチャートは、トランプ政権下におけるコアCPIの推移だが、低位安定推移している。

期待インフレ率も前政権と比較しても、低い位置で安定している。トランプ氏の政策が先行きのインフレ懸念を生んでいないことが分かる。

イールドカーブは、フラットニングしている。トランプ政権になると、財政拡張によりイールドカーブはスティープニングするとの思惑が強いものの、1期目のトランプ政権ではFRBが利上げ局面にあったこともあり、イールドカーブは逆にフラットになっている。

実質金利は下の青い網掛け部分だ。概ね、株式市場には優しいレベルで推移していたことが確認される。

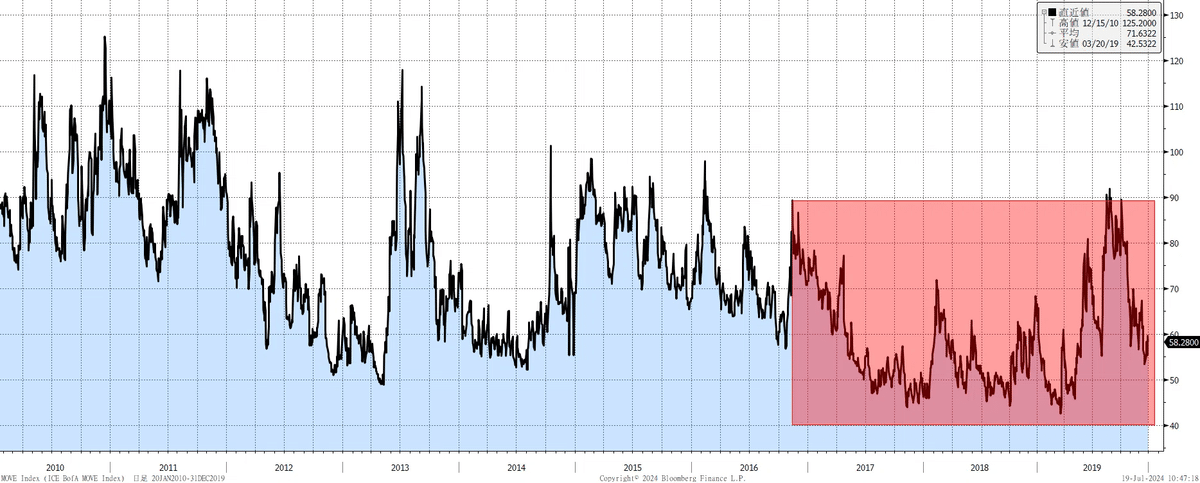

債券市場の変動性を示すMOVE指数も安定した動きである。米金利はトランプ政権のスタート時は波乱要因となったものの、政権の期間を通じては安定した。

株式市場のVIX指数も、何度か大きな調整局面となり、急上昇する箇所はあるものの、これは通常通りである。

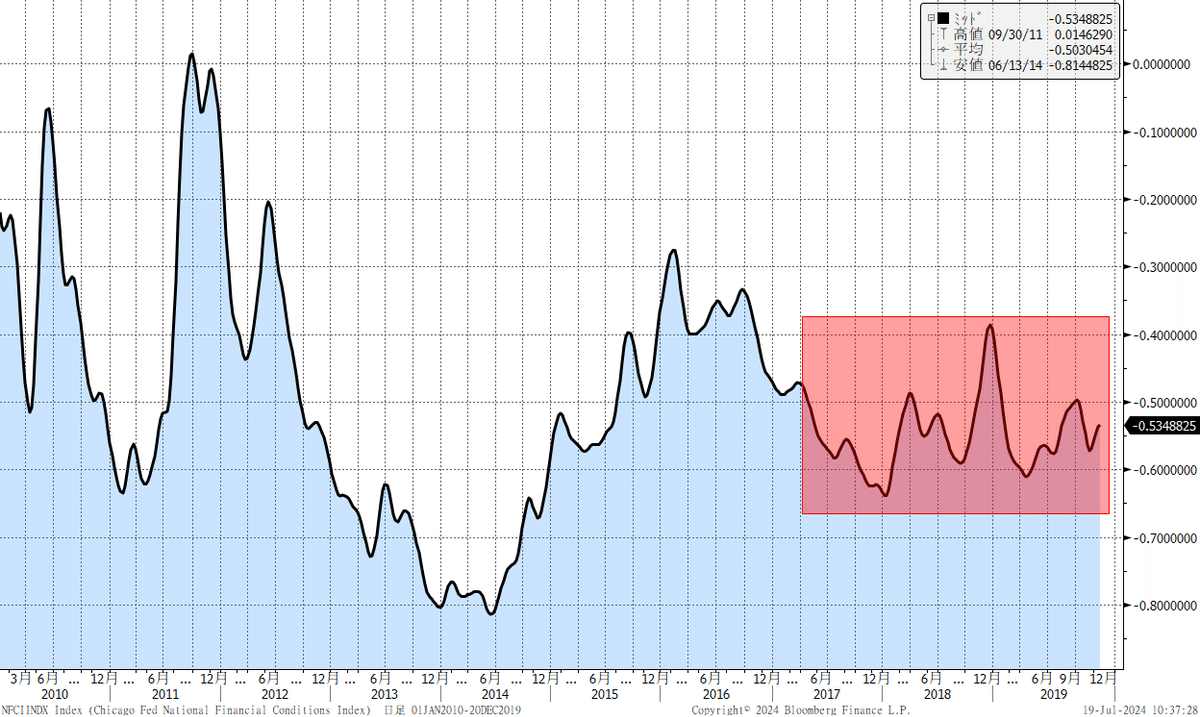

金融ストレス指数、金融コンディション指数を並べてみても、トランプ政権下における混乱は見られない。市場にとって良い環境だったということだ。

下のチャートは、投資適格債のスプレッドだ。極めて良い環境で安定推移している。米国景気は好調だったということだ。

下のチャートは、米国家計の債務返済比率だ。トランプ減税などが、借金体質を高めた様子もなく、家計の債務状況も低い。

下のチャートは、住宅取得可能指数であり、折れ線が下に向かうと、人々が住宅を購入するのが難しい環境になる。トランプ政権においては、利上げも行われていたが、住宅取得可能指数は安定していたことが分かるだろう。

世界はどうだったのか?下のチャートは新興国スプレッドだが、やはり安定している。世界も総じて平和的な環境だった。

トランプ氏の不確実性や、関税政策により、世界の貿易は影響を受けたのだろうか?世界の貿易量は世界の景気動向の影響が大きいので、どこまでトランプ氏の影響があるかは不明だが、世界の貿易量はトランプ政権時には減少している。

下のチャートは、米国港湾の輸出入における取扱量の前年比をグラフにしたものだが、コロナ前から少しづつ減少している。

但し、名目の輸出代金、輸入代金ベースでは、右肩上がりで増加している。

トランプ氏が嫌いな貿易赤字であるが、下のチャートは下に進むと貿易赤字が拡大していることを示すが、トランプ政権下では貿易赤字は修正されていない。

下のチャートは、対中国の貿易赤字だ。対中関税を強烈に適用して以降は、確かに中国に対する貿易赤字は劇的に縮小している。ただし、結局は中国の貿易赤字改善が、他の国にシフトしただけだったようだ。

このようにトランプ氏の1期目を振り返ると、コロナショックが発生する前までは、経済については良好な状態だったことが確認できる。下のチャートはS&P500であるが、2018年後半には大きな調整も経験しながらも、結局は堅調に推移した。私は、トランプ氏の2期目はより経済を重視した政策を行うと思う。あれだけ、株価を意識した大統領は、米国の歴史上いない。ゆえに掲げられている公約に対して、あまりナーバスになると、投資チャンスを見逃すことになると考えている。

足元の米国株の調整局面が収束するためには、2つの条件が必要だ。1つは民主党の大統領選候補が確定することだ。これは程なく決定するので、不透明要因が晴れて、リスク要因ではなくなるだろう。もう1つの条件は、企業決算である。前回号で取り上げたが、今回の米企業決算前は、業績下方修正もほとんどないまま、株価が極めて好調ななかで迎えてしまった。かなり異例の状況だ。そして、決算発表が開始されたタイミングで調整局面に入ってしまった。この状況で期待に見合わない決算が続くと、この調整局面を更に狂暴化させる恐れがある。一方で不安を打ち消すような決算が出てくるようだと、再び「FRBの利下げ期待」、「米国の緩やかな景気減速」、「トランプ・トレード」を軸にした米国株市場全体を押し上げる形での良いセクターローテーションが再開するだろう。

今回は以上です。時間があれば、来週のポイントを②として出します。

良い週末を。

この記事が気に入ったらサポートをしてみませんか?