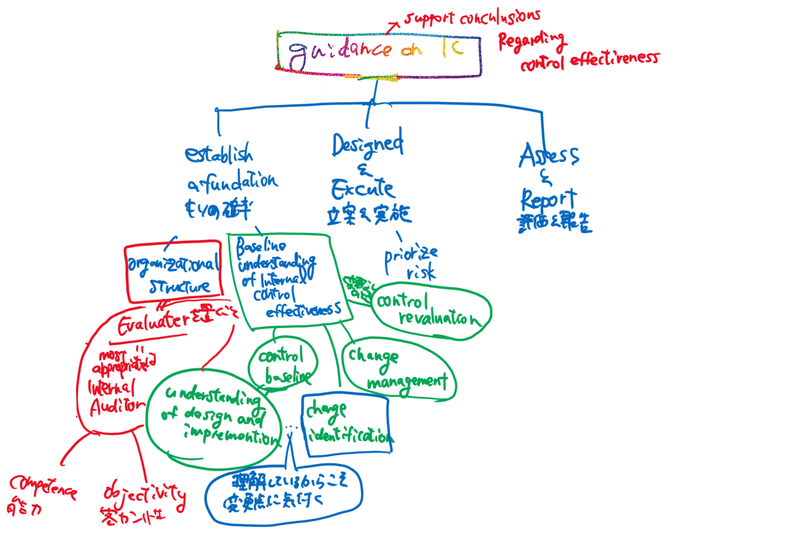

Internal Control >the guidance on monitoring

ここは授業を聞いてるときさらっと流してしまった。。

2019年のrelease questionをといてみると回答するときに見当すらつかなかったので、内部統制の記事とは別にまとめさせてください。

ちょっと余談なのですがoutputする作業は楽しいですね。w

下のメモは理解するまでの私の頭の中だと思ってください。

上の図に凝縮されはいるのですが、

ガイダンスによると有効なモニタリングアプローチは以下の通り

WCの際に「~ing」をつけるの忘れないでね。(そんなミスするの私だけかな?w)

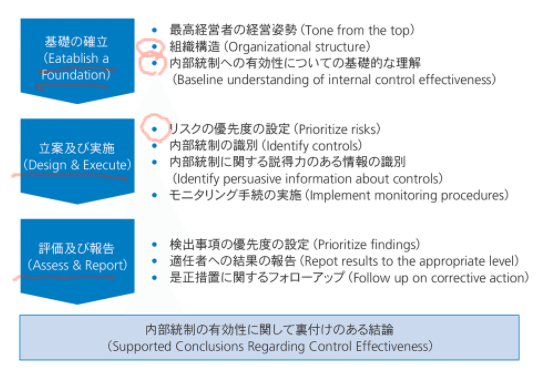

細かく見るとそれぞれのアプローチの詳細は下記のキャプチャ通りですが、重要な個所は赤丸が付されているところです。

補足として、Establish a foundationの二項目についてきさいしておきます。

・organization structure

これはevaluaterを置こうね!という話です。

モニタリングを行うには必ずしも評価者が必要です。なので評価者をおくことが組織構造のひとつとなります。

・baseline understanding of internal control effectiveness

これは有効性を理解して下記に要素を抑えてモニタリングを行う必要がある。

流れとしてはこんな感じ。

2,Design and execute

Prioritized risk

これは内部統制の識別に関すること。indentification control

モニタリングはリスク評価と紐づけることによって有効性および効率性を高めることができるという前提があるいこともお伝えしておきますね。

この前提を置くと、コントロールに優先順位があることも想像つきますよね。

これでprioritized riskというのがしっくり来てくれましたでしょうか。

ではコントロール(リスク)をどう優先順位をつけるかということなんですが、

まず用語からお伝えすると、優先順位の高いコントロールをkey controlといいます。(以下キーコン)

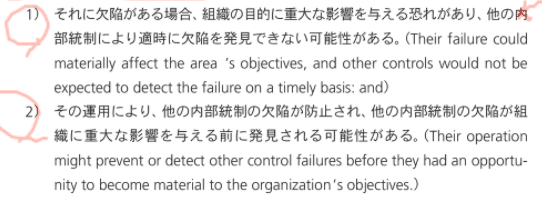

なのでkey controlに該当する要素は何かがどう優先順位をつけるかの答えとなるのですがこれです。

(key controlにはキーコン以外のコントロールを補完する働きもあります。)

これを行う目的は有効性、効率性を高めるために識別されたキーコンの内部統制に組織がモニタリング資源をを投入できるようにするためです。

ガイダンスの説明としては以上です。

個人的な感想としては内部統制の構成要素の中でmonitoringの重要性を感じました。

ほかの4要素とは別の立場や視点からお互いに律することが会社の質、信用性を上げ、企業を高めてくれると思うからです。

このガイダンスがUSCPAのテストでどれだけ出るかはわかりませんが、

今後自分が監査に従事する際は、心してテストを行いたいと思います。

この記事が気に入ったらサポートをしてみませんか?