【新NISA】米国株より日本株をおすすめする理由

こんにちは、CIOです。

今回は「新NISAでは米国株より日本株をおすすめする理由」というテーマでお話しします。

あくまで相対的なお話しですので、米国株がだめという意味ではありません。

米国株しか考えていなかった方は、日本株も検討するきっかけになれば幸いです。

🔽動画はこちら

【日本株】

まずは、日本株の優位性についてお話しします。

新NISAの開始に伴い、せっかく制度が始まっても米国株など海外への投資が増えるだけ、といった議論もあるようです。

しかし、現在の投資環境では、米国株より日本株優位の状況と考えています。

理由は、利益成長に対して、相対的な株価の上昇が小さいためです。

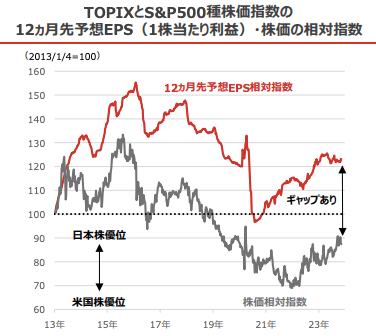

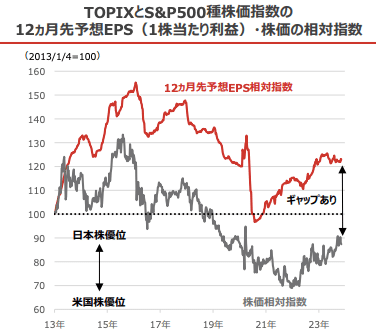

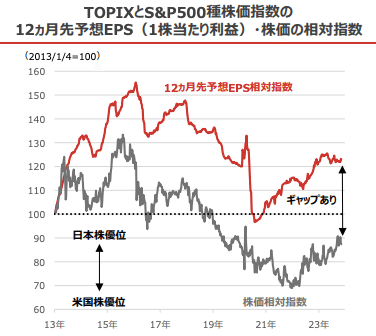

こちらは、利益と株価の面から見た、日本株(TOPIX)と米国株(SP500)の比較です。

赤のラインである予想EPSの相対指数は10年前と比べて23%上昇しています。

すなわち、この10年間の日本企業の利益成長は、米国株を23%上回っています。

一方、株価の相対指数は10年前から13%下落しており、相対的な株価成長率は米国が13%上回っています。

このように、過去10年間で日本企業の利益成長は米国を上回る一方、株価については米国の上昇率が上回っています。

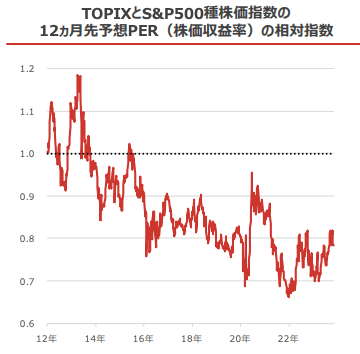

この理由は相対的なPERが低下しているためです。

過去約10年の間にPERの相対指数は22%下落しました。

利益に対する株価(PER)が低下してきたことで、利益成長が続く日本株が米国株の上昇率を下回る結果となっています。

PERは様々な要素で決定しますが、基本的には金利と将来期待で決まります。

日本では大規模緩和が続いている状況を踏まえると、米国株の将来期待が相対的に高まったことで、PERも上昇したと考えられます。

ここまでをまとめると、利益ベースでは日本企業の方が成長しているが、将来期待への違いから、株価では米国株の方が上昇している結果です。

しかし、昨年2022年あたりから変化の兆しが出ています。

PERの相対指数はやや上昇しており、日本株優位の展開です。

さらに、利益ベースでも引き続き日本企業が上回っているため、相対的な株価成長率も日本株優位です。

円安により米国株の成長が上振れていますが、現地通貨ベースでは日本株が米国株を上回っています。

日本株優位の展開が続く理由

日本株優位の展開が続く理由は大きく3つあります。

1つ目はこれまでご紹介した通り日本株が相対的に割安となっており、それが反動したと言えます。

2つ目は米国金利の上昇です。

ご存知の通り、米国金利は急激な上昇が続いており、米国株の下落につながりました。

3つ目は最も重要な点で、日本企業と経済の変化です。

日本企業の業績については、リーマンショック以降着実に拡大しており、過去10年間の利益成長は米国株を上回っています。

業績に加え、最近では東証の要請もあり、資本効率改善の取り組みが進められています。

欧米企業のスタンダードである資本効率の向上、すなわち資本に対するリターン(利益)をできるだけ大きくする施策が日本企業にも取り入れられるようになっています。

資本効率の指標であるROEは、10月末までに22年度末から0.6%改善し、8.7%まで上昇しています。

さらに、同じく効率性の指標である売上高経常利益率は、23年第一四半期(4−6月期)に2000年以降の最高を更新しています。

このような効率性の指標は株価と密接に関わっており、今後も資本効率の向上による日本株の上昇が期待できます。

企業に遅れて変化の兆しが生まれているのが日本経済です。

最も重要な点はインフレと賃上げで、このチャンネルでは何度か言及しております。

インフレから始まり、賃金が上昇し、長期金利も上昇が続いています。

数%のインフレ、賃上げ率、金利といった「普通の経済」に戻りつつあります。

現在はインフレによる実質賃金の低下が問題視されていますが、デフレ環境に戻るのはより深刻です。

それよりも、適度なインフレと共に日本経済が成長軌道に戻ることができれば、日本株はさらに上昇することが可能です。

ここまで日本企業が優位である理由についてお話ししました。

あくまで相対的な話ですので、米国株が下落するといった意味ではありません。

少なくともこの2年間は相対的に日本株がより成長しており、今後もその流れが続くと考えています。

以上のようなバリュエーションに比べ、日本株であれば新NISAをフル活用できるというメリットもあります。

NISAを活用すれば、利益の約20%の課税が非課税になります。

一方、米国株の場合には、基本的には利益の10%を現地で課税された上で、残りの利益に対する20%の課税が非課税となり、メリットがやや小さくなります。

個人的には米国株も日本株も併用するのがベストだと考えていますが、税制面では日本株に優位になると思います。

【来年伸びる業種】

続いて特定の業種について、新NISAが始まる来年以降の見通しをお話しします。

個人的に注目しているのは、TOPIXの17業種のうち3つです。

うち2つは、「電機・精密」と「素材・化学」セクターです。

この理由は日本株全体と重なりますが、今後の利益見通しに対して株価の成長率が低いためです。

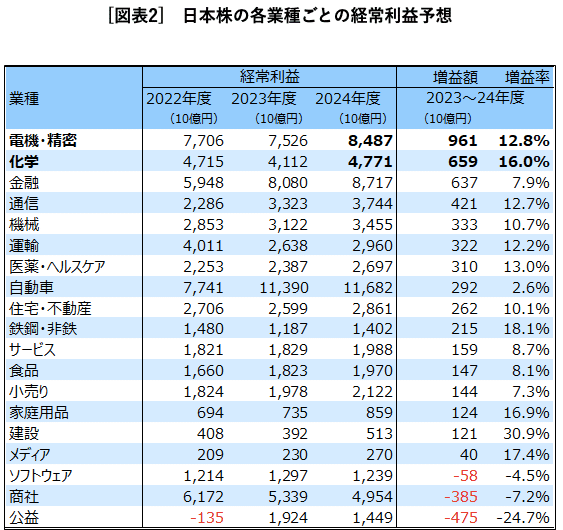

こちらはTOPIXと分類が若干異なりますが、業種ごとの24年の利益見通しです。

増益額で見ると、電機精密と化学は24年のトップ2です。また、増益率ベースでも日本株の中で上位です。

このような理由は、グローバルでモノの需要が回復するとの見通しがあるためです。

特に電子デバイス(PCやスマホなど)です。

コロナ禍で特需に沸いた電子デバイスおよび材料は、アフターコロナで需要がモノからサービス(外食や旅行など)へ移ったことで、現在非常に苦しい状況が続いています。

最終製品に加え、電子デバイスに不可欠な半導体や電子部品メーカー、その材料や製造装置メーカーなどの業績は世界的に厳しいです。

このようなメーカーの多くが日本では「電機精密」、あるいは「化学」セクターに分類されます。

このような業界では24年以降(特に後半以降)に業績回復が見込まれており、日本企業の中で増益率も高くなる見込みです。

一方、業績の成長期待はまだ株価に織り込まれていないと考えられます。

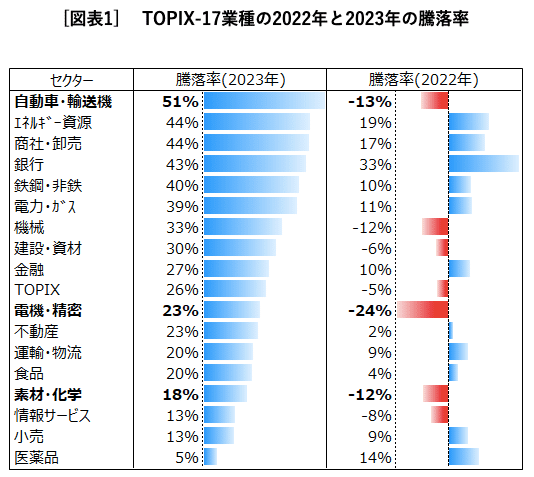

こちらは、22年、23年(9月時点)の業種ごとの株価上昇率です。

電機精密と化学セクターは22年に大きく下落しており、23年の回復も大きくありません。

2年間ともにTOPIX平均を下回っているのは、この2業種と情報サービスです。過去のデータを参照すると、長期に渡って特定の業種のパフォーマンスが良い、悪いということはなく、ある程度のサイクルがあります。

この2年間パフォーマンスの悪かったこれらの業種は、業績とともに株価も上昇しやすいと考えられます。

銀行株

注目業種の3つ目は銀行株です。

このチャンネルでは銀行株の解説を何回か行なっておりますので、詳細はそちらをご覧ください。

ちなみに、業種ごとのパフォーマンスの推移ですが、2020年までTOPIXを下回っていた銀行株は、21年に27%、22年に39%、23年に43%とかなりの成長が続いています。

これには期待先行の部分もあり、来年の株価上昇率はそれほど大きくないかもしれません。

しかし、銀行株は2000年以降の20年間長期低迷が続いており、バブル後最高値を更新しているTOPIXに大きく出遅れています。

より長期で考えた場合には、今後も成長が続くと考えています。

お仕事のご依頼

toshijoshi20@gmail.com

・Instagram @cio_investment

・X(Twitter) @cio__investment

【免責事項】 この動画は有価証券への投資を勧誘することを目的としておらず、また何らかの保証・約束をするものではありません。投資に関する決定は視聴者様ご自身の判断において行っていただきますようお願い申し上げます。

(参照)

https://www.nomura-am.co.jp/market/marketcomment/20231113_JAPAN_Equity.pdf

https://nextfunds.jp/semi/article760.html

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?