ネット保険のメリットとデメリット

テレビのCMやインターネット上で「ネット保険」の広告を見たことがある人は多いのではないでしょうか。

そのような事態を防ぐためにも、ネット保険ならではのメリット・デメリットを把握しておきましょう。

この記事の要点

➀ネット保険のデメリットとして、自分で保険を選択しなければいけない

点や、貯蓄型やリスクがある保険は選べない点、また審査が厳しい傾向

があるという点が挙げられる。

②しかし、メリットとして保険料が安いという点以外にも、24時間いつ

でも申し込める点や、自分で納得して申し込めるといった点もある。

③対面型とネット保険それぞれのメリットとデメリットを理解し、適切な

保険商品や保険会社を決めていきましょう。

この記事は5分程度で読めます。

1.ネット保険とは

(1)ネット保険はインターネット上で加入手続きが可能

◯ネット保険の特徴:ネット保険に加入する際、保険会社の営業マンと話し合うことはありません。

◯自分で商品を選ぶだけでなく、保険金額も自分自身で決める必要があり

ます。

その代わり、ネット保険の保障の詳細はネット上で確認でき、保険料の支払いシミュレーションもネット上で完結できます。

ネット保険の保険料が安い理由

ネット保険は、いわゆる「対面型」の保険と比較して保険料が割安です。

その理由としては、以下のような費用が発生しないことが挙げられます。

(2)ネット保険の保険料が安い理由

➀店舗運営費 ②人件費 ③事務費用

店舗型の保険会社は店の家賃を払う必要があるほか、保険の相談員を多数抱えることから人件費もかかりやすい環境です。

さらに、申し込み内容などのデータを打ち込む事務費用が発生します。

ネット保険では保険の申し込みフォームに入力したデータをそのまま使えることで、担当者が申し込み用紙の内容を入力する手間もかかりません。

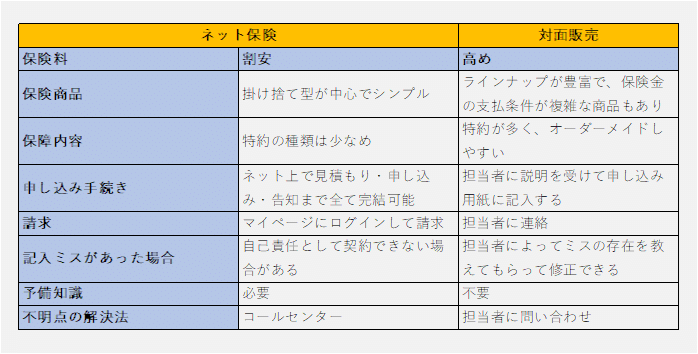

(3)ネット保険と対面販売の比較一覧表

紹介したように、ネット保険と対面販売には多くの違いがあります。

ポイント

一方、対面販売ならではのメリットもあるため、一概に「ネット保険が有利」とはいえません。

それぞれの特徴を把握して、自分に合った契約方法がどちらかを考えていくことが大切です。

ネット保険・対面販売の特徴をまとめましたのでご覧ください。

2.ネット保険のデメリット

ネット保険のデメリット:

(1)自分自身で商品を選ぶ必要がある

(2)選択肢はあまり多くない

(3)手続きは全て自分で行う

(4)対面販売オリジナルの商品は選べない

(5)審査が厳しい傾向がある

それぞれについて詳しく見ていきましょう。

(1)自分自身で商品を選ぶ必要がある

ネット保険の手続きでは営業マンや相談員がいないため、保険商品は自分で選ぶ必要があります。

保障内容・保険金額も自分自身で決めなければいけません。

注意点:保険金の支払事由など細かい部分も対面で説明は受けられないため、隅々まで自分でチェックしないと「必要ない特約を付けてしまう」「保険金額・保障期間が不足している」といったケースが発生する可能性があります。

※もし分からないときは「コールセンター」に電話したり「無料の保険相談会」に参加したりすることで問題点を解決することはできますが、自宅に訪問してもらって話をじっくり聞きたいと感じる人もいるでしょう。

(2)選択肢はあまり多くない

ネット保険では、従来の保険と比べて内容がシンプルであることが一般的です。

対面販売であれば…

➀担当者とやりとりして申し込むことで、自分に必要な特約を付けられます。

②いらない特約は排除するなど、オーダーメイドで保険をつくることも可能です。

※ネット保険は、基本的に相談する相手がいないため、保険に入ったことがない人でも分かりやすいシンプルな保険が多く取り扱われています。

(3)手続きは全て自分で行う

対面販売であれば、担当者にお任せで手続きが完了し、たとえば申し込み用紙の書き方が分からなくても丁寧に教えてくれるため、不安を感じることはないでしょう。

一方のネット保険では、手続きを全て自分で行います。

注意点:申し込むときだけでなく、「結婚して姓や住所が変わった」といった際は登録情報の変更手続きも自分で行わなければいけません。

「出産した」「住宅を建てた」「子どもが独立した」といったライフステージの変化があれば、その都度保障の見直しも必要になってきます。

保険金の請求も対面販売なら担当者に連絡すればサポートしてもらえますが、ネット保険では「コールセンターに電話」「マイページにログイン」といった方法で手続きが必要です。

(4)対面販売オリジナルの商品は選べない

ネット保険では、利用者が分かりやすいよう、比較しやすいシンプルな保険が大半です。

注意点:特約を組み合わせてのオーダーメイドはできず、貯蓄性の高い保険(終身保険・養老保険・個人年金保険・学資保険)や外貨建て保険、変額保険など運用次第で損をするリスクがある商品も販売されていません。

(5)審査が厳しい傾向がある

ネット保険は保険料が安い分だけ、告知の審査が厳しい傾向にあります。

対面販売では加入できる保険でも、ネット保険では断られてしまうケースも考えられます。

Q:なぜ、審査に通過しにくいといえるのでしょうか?

A:特に気を付けるべきは「告知義務違反」です。

注意点:加入の際の健康に関する告知では、被保険者の健康状態・既往歴・職業などを正確に伝える必要があります。

対面販売では記入した内容を担当者が細かくチェックすることで問題なく提出できますが、ネット保険ではインターネット上で完結することが多いため、提出作業を自分で行う必要があります。

※事実と異なる内容を告知すると保険金等を受け取れないばかりか、告知義務違反として契約が解除になる可能性もあります。

3.ネット保険のメリット

ネット保険のメリット

(1)保険料が安い

(2)いつでも申し込みができる

(3)保障内容がシンプルでわかりやすい

(4)自分で納得して保険選びができる

(5)対面のわずらわしさがない

それぞれについて詳しく見ていきましょう。

(1)保険料が安い

なんといっても、ネット保険最大のメリットは「保険料が安いこと」でしょう。

生命保険の保険料は以下の3つを基に計算されます。

生命保険の保険料計算

➀予定死亡率 ②予定利率 ③予定事業費率

ネット保険とそれ以外の保険で保険料の違いを生みだすのは「予定事業費率」です。

➀予定事業費率とは?

予定事業費率とは、保険会社の運営コストの割合のことを指します。

ネット保険は一般の保険に比べて事務処理が少人数で可能で、地域に店舗がないことで営業マンを配置する必要もありません。

※人件費や運営費などが不要な分だけ、保険料を安くすることができるんです。

②いつでも申し込みができる

保険に加入したいと思っても、営業マンと打ち合わせの時間をすり合わせることができないこともあるでしょう。

打ち合わせを実現させるだけで無駄な時間がかかるだけでなく、住んでいる地域に店舗がないと移動する手間と時間もかかります。

※ネット保険ならインターネット環境があれば24時間いつでも申し込みできるほか、家から保険会社に移動する必要もありませんし、できるだけスピーディーに保険の手続きを終わらせたい人に向いているといえそうです。

③保障内容がシンプルで分かりやすい

ネット保険では申込者の現状、希望に合わせて保険を設定・提案してもらえるわけではありません。

あくまで申込者だけで保険を決める必要があるため、複雑な商品も取り扱いはほとんどありません。

※掛け捨てなどのシンプルな保険が多いのが、ネット保険ならではのメリットとも捉えられるんです。

④自分で納得して商品選びができる

対面の保険では担当者との話でおすすめの保険を紹介されるため、自分で考えなくても保険に加入が可能です。

一方のネット保険では自分自身で商品を比較して、納得したうえで希望通りの保険に申し込むことができるとも考えられます。

⑤対面のわずらわしさがない

ネット保険は担当者と話すことなく契約が可能です。

最後に

ネット保険には、よく知られる「保険料が安い」以外にも、「24時間いつでも申し込める」「自分で納得して申し込める」などのメリットがあります。

一方で、営業マンのサポートを受けられないことから、以下のようなデメリットがある点には注意が必要です。

注意点

➀自分で保険を選択しなければいけない

②貯蓄型やリスクがある保険は選べない

③審査が厳しい傾向にある

対面型とネット保険のメリット・デメリットを理解し、ご自身の保険の知識や希望する商品に合わせて申し込む保険会社を決めていきましょう。

この記事が気に入ったらサポートをしてみませんか?