【会計】貸手の表示・注記、再提案─ASBJ、リース会計専門委

去る9月5日、企業会計基準委員会は第120回リース会計専門委員会を開催した。

主な審議事項は次のとおり。

■貸手の表示および注記

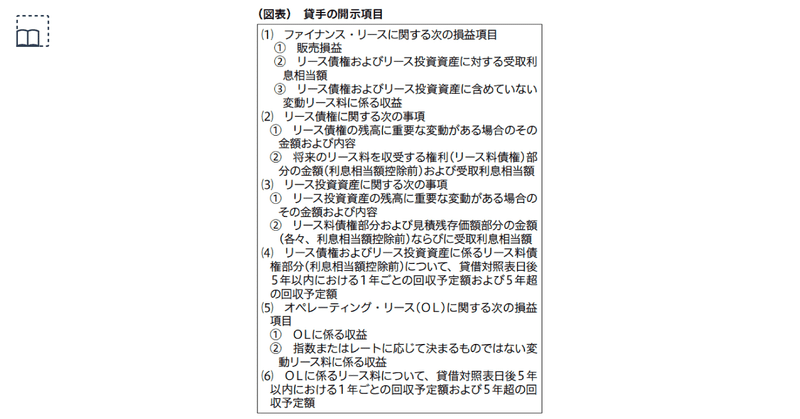

貸手の表示および注記について、第117回専門委員会(2022年8月1日号(No.1651)情報ダイジェスト参照)では、表示については現行の定めを維持し、注記についてはIFRS16号「リース」と同様の開示目的を定める提案がされた。今回はその提案を変更せず、図表の開示項目が示された。

専門委員からは、「図表⑵①、⑶①の『重要な変動がある場合』が、何を書けばよいのかイメージしにくい」といった意見が聞かれた。

また、9月6日開催の第486回親委員会でも本テーマについて議論された。委員からの「図表⑵①、⑶①では『重要な変動がある場合』に金額の開示を要求しているが、収益認識基準では契約資産・負債の残高について金額は要求されていない。収益認識基準と異なる理由を明記するか、そろえるかすべき」との意見に、事務局からは「検討する」との回答があった。

■収益認識適用指針の改正

リース会計基準の改正に伴う企業会計基準適用指針30号「収益認識に関する会計基準の適用指針」(以下、「収益認識適用指針」という)の改正について議論された。

事務局から、IFRS15号およびトピック606「顧客との契約から生じる収益」と整合するように、買戻契約(先渡取引、コール・オプション、プット・オプション)に関してリースとして会計処理する収益認識適用指針の定めについて、当該契約がセール&リースバック取引の一部である場合には、金融取引として会計処理するとの定めの追加が提案された。

専門委員からは、「オプションがつく取引をすべて金融取引とすることに懸念がある。当てはまらないケースもあり得るかも」との意見が聞かれた。

また、9月6日開催の第486回親委員会でも本テーマについて議論が行われたが、事務局提案に特段の異論は聞かれなかった。

〈旬刊『経理情報』電子版のご案内〉

本記事は、旬刊誌『経理情報』に掲載している「情報ダイジェスト」より抜粋しています。

『経理情報』は、会社実務に役立つ、経理・税務・金融・証券・法務のニュースと解説を10日ごとにお届けする専門情報誌です。タイムリーに新制度・実務問題をズバリわかりやすく解説しています。定期購読はこちらから。

電子版(PDF)の閲覧・検索サービスもご用意!詳細はこちらから。