5分で分かるLuna、UST大暴落の始末とそのビジネスモデル

皆さん、こんばんは。Chrisです。

Luna、UST 大事件になりましたね。私は起こる前にある程度リスクに気づきましたがショート祭りに参加することができませんでした。(泣く)

今回はその始末とUSTのビジネスモデルを解説していきたい思います。

始末

5月8日深夜、LFG(Luna Foundation Guard)は 4CRV Pool を作るため、USTー3CRV Poolから1.5億ドル相当の流動性のUSTを抜き出した。この時3CRV PoolのTVLは7億ドルしか残っていない状態となった。この時、3CRV Poolに残る流動性は約3億ドルである。

その10分後、あるアドレスからいきなり8400万ドル相当のUSTの売り注文が出された。

LFGはそれに対応するため、さらに3CRV Poolから1億ドルを抜き出した。

約1時間後、複数のメガアドレスからBinanceにて数百万ドル相当なUSTの売り注文を次々出された。それを受け、USTはdrag anchorし始め、激しい攻防戦が始まった。その末、Jump Tradingのアドレスから約5万ETHを投入し、USTを購入したが、攻撃に防げることができなかった。

このことは短時間に暗号通貨市場に知り渡って、市場に大きな負の影響をもたらした。Anchorにロックを掛かっている大量なUSTは市場に流し始め、USTに売圧をもたらした。

このとき、1ドルをペッグするステーブルコインUSTは既に0.97まで値下がった。しかし、Lunの創始者であるDo Kwonは、「0.95のボーダーラインを超えなければdrag anchorとは言えない」とツイッターで発信した。

実質的な策を出さなかったことを受け、更なる恐怖を感じた投資者たちは9日からAnchorから流したUSTを大量に売り飛ばした。僅かな時間で0.95のボーダーラインが突破され、LFGは已む得ず、ビットコインを利用し始めた。その後の短時間内、「0x599」をはじめとするアドレスは2億以上のUSTを購入したことで、USTー3CRV Poolは一時的に均衡状態に戻った。しかし、売圧が止まる気配がなく、均衡はまた崩れた。

5月10日朝、すでに間に合わないと判断したLFGはビットコインの投入を停止した。USTはそれを受け0.6ドルまで暴落した。その後、0.6ー0.7の間で上下変動となった。この時のUSTー3CRVの流動性比は91%対9%であった。

USTの時価総額は170億もあるが、わずか数億の売圧でdrag anchorが起こったのが、そのほとんどはAnchorの担保になってる。

LFGがビットコインの投入を停止した後、2時間の間USTはDeath Spiral状態に落ちた。

5月11日夜、USTは0.3まで値下がった。同時にLunaは1USDT以下まで暴落し、24時間内記録最大の97%の下落を残した。

5月12日午後、Lunaは0.240まで値下がった。

Terraの「Luna&UST&Anchor」モデル

今回の主役であるTerraのステーブルコインモデルを簡単に紹介する。

Terraは韓国で生まれた、ディセントラリゼーションネット通販サイトである。アマゾンなどの通販サイトと一番違う点はディセントラリゼーションである。(ディセントラリゼーションとセントラリゼーションの違い点は別の機会で紹介する)

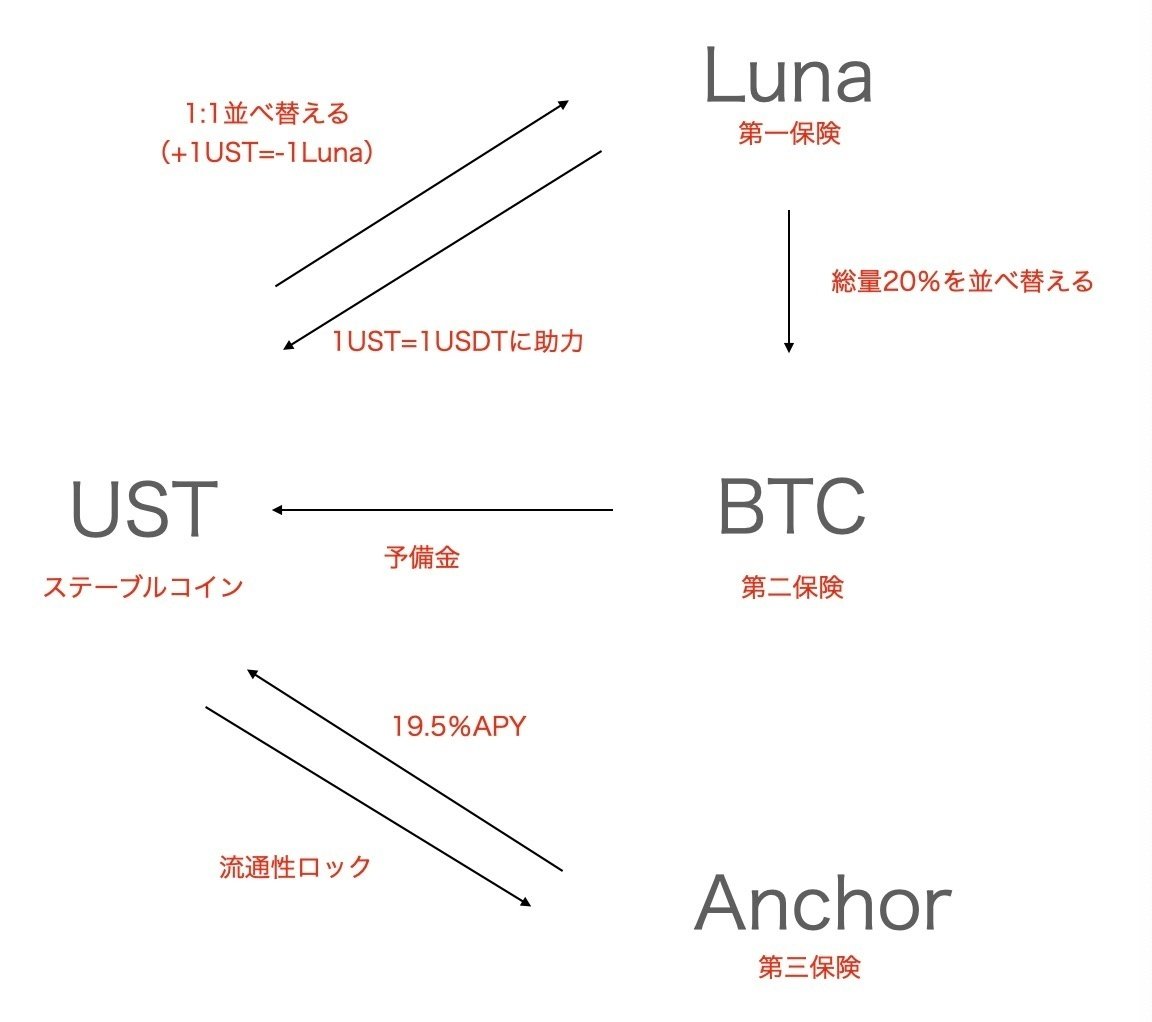

LunaはTerraが発行した暗号通貨である。USTはTerraが発行したステーブルコインである。なぜTerraはステーブルコインUSTを発行したのが、「通販サイト✖️支払手段」というビジネスクローズループを形成するためである。

もっとわかりやすく説明するため、Terraをアマゾンに言い換えて説明する。

Lunaはアマゾンの株に当する通貨である、USTはアマゾンポイントに当する通貨である。

TerraはUSTを1ドルにペッグすると設計している。では、USTはどうやって1ドルの価値を保たれるのか?

まず、USTはどうやって生み出したのか?

今回は1万ドルを例として説明する

1万USTを生み出すには1万Lunaを消滅する。つまり、USTをTerraの「株」とするLunaと1対1で並べ替える。

このぐらいではまだ1ドルにペッグするには足りないだろう。そこで、さらに一つのルールを加えた。

そのルールについて紹介する

例えば、市場では1UST は0.7ドルの価値しかないとする。

1万USTを買うには7,000ドルを支払う。購入した1万USTは1万ドル相当な株、つまりLunaに並べ替えることができるようにする。そこで、1万USTを購入すれば3,000ドルの利益をもたらす。これの繰り返しによって、USTの価値がどんどん1ドルに近づく。

従って、USTの価値はLunaに並べ替えることで保たれる。

しかし、ここで新たな問題があった。それは、Lunaの価値はどう保たれることである。

Terraの株と同等とするLunaの価値は一般的な株と同じ、企業の業績や市場によって変動する。市場による影響を一旦無しにして、業績だけで判断する。業績が良い時、投資者はLunaを信頼できるが、業績が良くない時、投資者はLunaを信頼できない。

Terraが信頼性を増加するために、総量の20%に値するLunaをBTCに並べ替える。またそのBTCをUSTと並べ替えることができるようにする。これによってUSTに二重保険(BTC、株)を掛けた。

しかしながら、二重保険を掛けたとしても、20%に値するLunaのBTCは大した金額でもなかった。このままでは、USTの売買は激しい時にUSTの価値を保たれにくい。それを解消するためTerraはさらに第三重の保険を掛けることにした。

それはAnchorである。

AnchorはDeFiの一種である。TerraはUSTをAnchorに貸出ことによって19.5%のAPYがもらえること設定し、UST所有者をAnchorに貸出ことに誘導する。こうすれば、USTの流動性が減り、ステーブルコインとしての機能が機能する。

三重の保険を掛けることでようやくUSTはステーブルコインとして機能し始めた。

ざっと見れば結構良いモデルであるが、何かに似てるよね。

はい、ポンジ・スキームである。明らかにポンジ・スキームであるよね(笑)

19.5%のAPYは市場が良い時できるかもしれないが、市場が良くない今では、ポンジ・スキームと言えざる得ない。

実際に今回の暴落の導火線はこのAnchorであった。

AnchorのAPYは19.5%に対してLunaのAPYはただ7%である。19.5%APYを提供するために、APRを12.7%前後設定しなければならない。こんな高いAPRは誰は借りないよね。ざっと計算すると、AnchorはAPYを支払うために毎日約400万ドルを予備金Poolから補充しなければならない。今のUSTー3CRV Poolは3ヶ月しか維持できない。そのため、6月ぐらい新しいPoolを作って移動する必要がある。

今回の大暴落はショート側がそのPoolが出来上がり前を狙った上の出来事である。

今回の文章はWEB3経験者向けの文章ではありましたが、たくさん業界用語を用いた。本文に出てきた業界用語は別のシリーズで後程ご紹介いたします。

では、Chrisでした。

この記事が気に入ったらサポートをしてみませんか?