【保険】30代にオススメできる『ふるはーとJロードglobalⅡ』を契約した一連の記録

ちょうど転職することになり、その境目として1週間だけ、休みをゲット。

そんなわけでアレコレ保険屋さんを訪ね歩いて選んだのが今回のこのJロードglobalⅡ。めちゃくちゃ30代共働き夫婦の我が家にはピッタリの契約だったので、即契約。今回はそのときのマインド・流れの記録。

なんでこの保険が30代(特に女性)に魅力的?

端的にまとめると以下の通り。

死亡時7.7倍になる大きな保障が持てる(安くで高額保険額)

一時払で老後(65歳)まで放置するだけで3倍で解約可能

ドル建てにしては赤字になる確率が極めて低い

……ってことで、この保険は1回だけ大きめの金額の払込額を支払うだけでいい、ドル運用される一時払・ドル運用の終身保険。

我が家の場合、私が結構この数年で給与アップ(3年のうちに200万円UP⇧)に伴い生活水準が変わったため、もし私が死亡した場合、遺族年金だけでは残った家族がまずそう、、、ということがわかり、今回の加入を決定した次第。

ってことで、魅力的な3点についてもう少し解説。

1.死亡時7.7倍になる保険金の保障が持てる(安くで高額保険額)

今回の私の契約は具体的にはこんな感じ。

そう、上記計算を見ての通り、払い込んだ金額の7.67倍の死亡金がかけられた💡

この7倍近い倍率の保障って、そう簡単には作り出せないので、ホントレア。

※ちなみになぜドル建てにしたかといえば、2つ。

1)NISAで黒字運用してたドル建て商品があったんだが、来年からNISA制度変更になる。ちょうどNISAをWealthnaviに変更しようと思ってたので、NISA商品を全部売却しドル保有。それをちょうど保険に入れ替えようと。

2)円で入れても良かったんだが、ドルの方が総じてとられる手数料が少なく済む。笑

▶というわけで、このまま円に替えずにドルのまま払い込んだほうが断然オトク、と判断。

ちなみに夫(4ヶ月違いの誕生日の同級生で、今36歳)のも同額で出してみたんだけど、なぜか保険金は5倍強。。。。というわけで、なぜかこのJロードは女性の方が少ない掛け金で大きな保障が提供される商品らしい。

(しかしその差は大きいでしょうに、、、元々100万円以上でないと入金できないサービスなだけに、、、、苦笑)

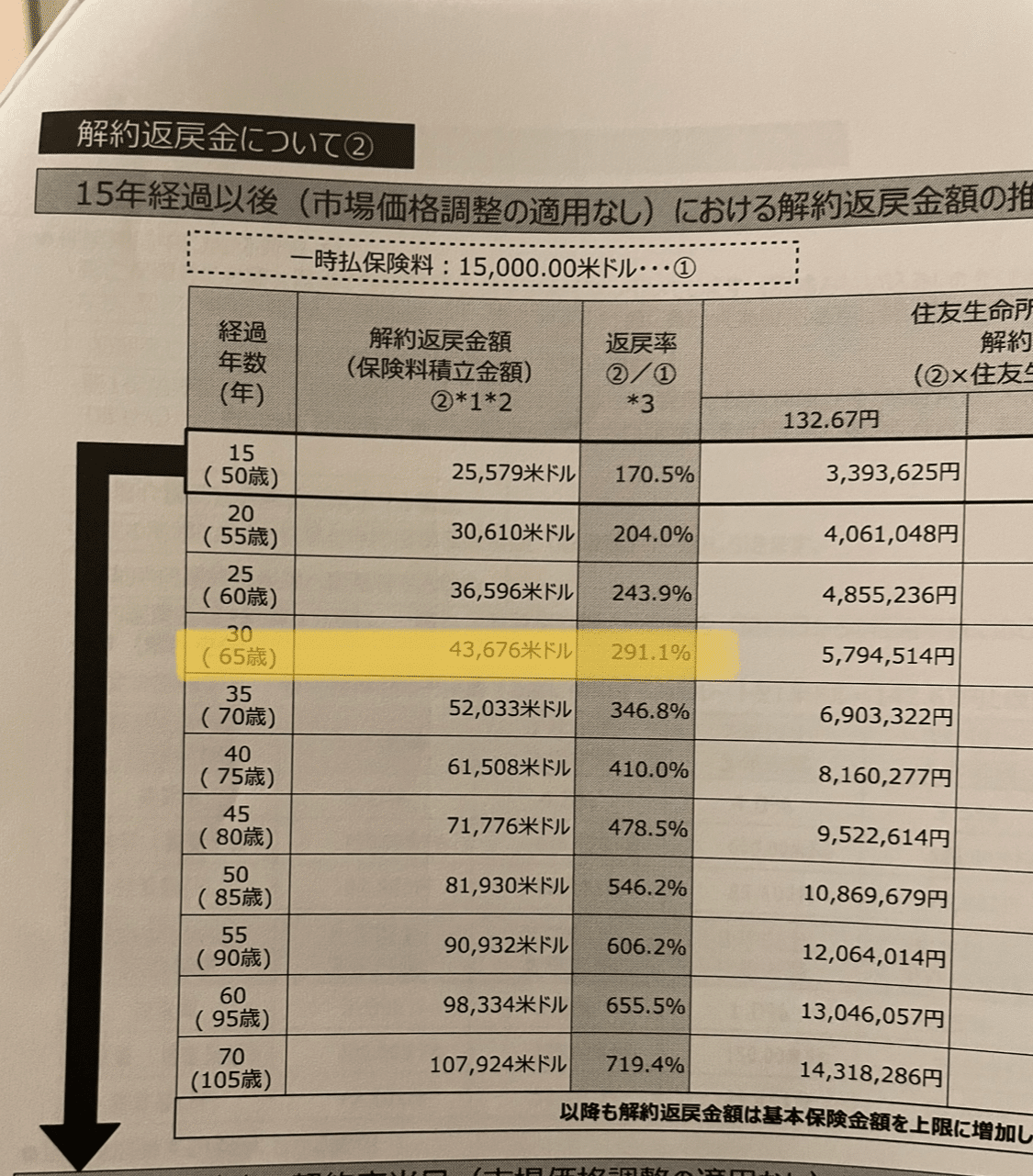

2.一時払で老後(65歳)まで放置するだけで3倍で解約可能

ってことで、死亡しなかった場合の老後に行う解約返戻金。

実はこの商品、解約するにも黒字になりやすい商品、かつ、解約時の年齢・解約返戻金が契約時にあらかじめわかっている商品。

今回の私の場合、65歳まで放置しておくと、291%になって返ってくる。

まぁ、このもとを辿ればたとえば米国債30年ものとかが、最近3.6%利回りくらいあるので、そういう系なんだろうなーと思いつつ。

とはいえ、我が家の元々の目的は保障。なので入金した金額の数倍になって死亡時に大きな保障が得られるのが最優先。で、ついでに契約するなら黒字で解約できて、かつ、できれば老後に解約したら増えて返ってくる方がいいよねー、というわけで、こちらにしたというわけ。

で、だいたいの人が気になるドル運用。大丈夫なの? 赤字にならない? についても、一応計算はしてある。

要は、1ドル50円以下の世界の実現可能性をあなたは信じるか? に尽きる。

3.ドル建てにしては赤字になる確率が極めて低い

今回の私の入金額の元手は1ドル143円代より安い時代なのだが、それはさておき……)

じゃあこの商品、普通の人が今手持ちの円で契約したとして、ざっくり、65歳で解約する際、一体1ドルいくら以下だと赤字なのか?(=解約時に支払った金額より低い金額で返ってくるのか?)を計算してみる。

※元々早期解約を視野に入れる人にはオススメしない。あくまでまとまったお金(100万円以上)を老後対策にあずけておける、ってくらい余裕がある人じゃないと。。。15年未満の解約だといろいろめんどくさい手数料やれ調整やれかかるからなぁ。。。

例)1.5万ドル契約、65歳時に4.36万ドルで解約可能

▶1.5万ドルの契約に必要な円(=現状での支払額)は……

15000x143円/ドル=214.5万円

▶なので、現状での支払額÷解約時のドル=黒字分岐点

=2,145,000÷43,676=49.111円/ドル

▶つまり、65歳になった頃、1ドル49.11円以下の外国為替相場だと赤字

……で、だ。

現代に生きている私達夫婦、多少投資経験もあり、アメリカ製品にもよくお世話になっており、私なんぞは外資系に勤めている。で、思うこととしては、今回のコロナのときでさえ、大幅な為替下落とかがあると、何かしら政策が走って、なんだかんだ、今は超円安レベルになってる。

で、そんな世界を見ていて、超円高の50円/ドルの時代が果たして30年以内に来るだろうか……? と。

私達夫婦は『来ないな、その前に政策入るはず。じゃなきゃアメリカ経済がもたないし』という結論に。

実際、私が10年前に渡米した頃は確かに1ドル80円台という信じられない円高だったけど、それは長くは続かなかったし。。。。

80円ですら長引かなかった、その上アメリカサービス・商品の恩恵をリアルタイムで日本人30代夫婦は受けてる、コロナ時に下落したときも結局なんだかんだアメリカ経済は持ち直した……という3点から、我が家夫婦の見解としては、この為替相場50円台は来ないと想定。

ってことで、ここは投資というよりも、世界の相場をどう見ていて、どういうリスクがあって、自分たちがそれを許容できるか、による。

我が夫婦は話し合ってお互いの死亡時の家計を考えた上で、このリスクをとって契約することに。

なので、ちょっとでも為替が動くだけで心配、みたいな人には向かない保険とも言える。うんうん。

どういう人にオススメ?どういう要件に合いそう?

というわけで、上記を含めてこの保険をかけるといいだろうなーと思う人はこんな感じ。

100万円以上のまとまったお金を15年以上放置しておける人(解約しない人)

退職金がない会社に勤めてる老後対策を考えなきゃいけない30代で、低リスクで老後資金を増やしたい人

損したくないけど、1ドル50円以下にはならないだろうなと未来を想定できる人

自分や配偶者の死で家計に大ダメージが出ることが想定できるが、死亡時の保障が手薄な人(この保険は35歳女性がかけたら7.7倍の保障額だったので)

……うん、他の保険とかも見たけど、やっぱり200万円くらいの価値を払って1600万円くらいの保険額を出してくれる保険って、そうはなかったもんなー。なんでこんなにオトクなのかはわかんないけど、住友生命っていうかたーい古くからある保険会社ではあるので(住友シリーズでもあるし)、おそらく潰れる可能性は低い。まぁ潰れても保証されるレベルの金額だとも思うし。

ってことで、多少のリスクと求める保障とかが合致するなら、30代の働く世代にはオススメ!!

【余談】超めんどくさかったドル払込一連の流れ

というわけで、続いて苦労した一連の話を時系列でメモっておく。

そもそも、今回私はドル建てを選んだ。結果的に手数料的には円建て入金よりオトクにできたのだが、その分、めんどくさかった!w

こんなに日本国内でドルを他に支払うのに手続きがめんどくさかったとは、、、みたいな。苦笑

その理由の詳細はこちらをお読みいただくとして、今回は一連の時系列の流れを書いておいてみる。

▼SBI証券のNISA預かりで保有していたドルで終身保険の払込をする場合▼

SBI証券 → 住信SBIネット銀行(手数料:無料)

住信SBIネット銀行 → 三井住友銀行(手数料:3000円)

三井住友銀行 → 払込(手数料:1500円)

合計送金手数料 4,500円

2023/6/16 NISA預かり口座に保有していたETF商品を売却依頼

保険契約前にドルを準備しなきゃ、というかそもそもいずれ売却予定だったしな……ということで、保険契約前に売却依頼をかける。

ちなみにSBI証券を利用しているんだが、証券会社の口座に商品▶現金化されるまでに2-3日かかる。このときは受渡日が4日の6/20だった。

2023/6/22 SBI証券から住信SBIネット銀行に外貨出金依頼

このあたりから若干アレコレ現職の職場最終日等でバタバタしていて遅延がちになり、とりあえずようやく出金可能しているのを確認できたので、銀行口座に出金することに。

(ちなみに午後3時までの依頼なら当日中に銀行へ入る👍)

2023/6/23 ほけんの窓口で契約▶契約自体は1時間弱で完了

今回は数件いろんな保険屋さんを渡り歩いて、一番話の合う保険のお兄さんがいた窓口での契約を決意。

持ち物である本人確認書類だけ持って店舗へ。

各約款説明やリスク説明を受けて、商品と特徴等をあらためて画面越しに一読。

サインしておしまい。

現在はサインまでもデジタル化されてるんだなーと納得。

……おっとー、早速住信SBIネット銀行から三井住友銀行に国内外貨建送金しようと思ったら!

なんと、事前に口座登録&審査的なのが必要ー!

……というわけで。

2023/6/23 6pm頃 住信SBIネット銀行&三井住友銀行のネットバンキング内で送金先口座を登録し、事前登録完了通知まちに

ちなみにコレ、どっちも結構日数がかかりますよーみたいに書いてあったけど、割とどっちも早かった。(らっきー)

2023/6/26 4pm頃 住信SBIネット銀行から事前登録完了通知

きたー!

というわけで、早速自分自身の三井住友銀行口座宛に送金依頼。

ここで注意事項!

送金手数料は代表口座から円で振込日前日に引き落とされ、それが失敗すると送金が実施されない。

それも依頼日から送金日まで2-3日かかるー!(なんと即日じゃない!w)

実際、私はこの事前登録完了通知受領からたった5分で外国送金依頼をかけたわけだけど……実際に各種執行されたのは以下時系列。

2023/6/28 9am頃 住信SBIネット銀行代表口座から外国送金用手数料 3,000円の引落し実施

前日に引き落としされるのって、ある意味ホッとするかも。ちゃんと順調に進んでるサイン、的な。ww

2023/6/28 一切事前登録完了連絡が来ないため、三井住友銀行のオンラインバンキングにログイン▶『利用可能』という事前登録完了&送金可能ステータスを発見💡

意外だったのが、この三井住友銀行のオンラインシステム通知!

まさかの、外国送金に関する進捗の通知が一切ない!苦笑

こっちはアプリもメールサービスの通知の設定も全部オンにしてあるというのに!!

……で、調べてみたら実際、外貨口座に関する通知の設定が個別に用意されてないことを発見。

(つまりそれだけ外貨に関するサービスは利用されていないマイナーだから、あまり手の込んだ利便性の高い機能は追加してないってことなんだろうなーと納得。とはいえ、三井住友銀行は他行に比べると外貨送金しやすいサービス=オンラインだけでスムーズに完結できる仕組みなので、もうこれが現代日本での限界だと悟り、納得することに。)

そんなわけで、まぁ事前登録依頼から何日で無事完了していたのかはわからないものの、2営業日後には登録完了していたステータスを発見できた。

よーし、明日入金されたら早速住友生命の最終ゴールに払い込めるゾ!

2023/6/29 9am頃 住信SBIネット銀行代表口座から外国送金完了通知

というわけで、あさイチからSBIネット銀行側の手続きは完了との通知が。

しかーし、三井住友銀行アプリを見てみても……朝9時、昼12時すぎ、14時すぎ……こなーい!!w

……お。

というわけで遊び疲れてた16時すぎに見てみたら、ついに15000ドルが三井住友銀行の外貨口座に入金されてることを確認!!

よーーーーーし。

2023/6/29 6pm頃 三井住友銀行のオンラインバンキングで住友生命への外国送金手続き完了👍

2点ほど、手続きの際に気になることがあったのでメモ。

1) 住友生命からの依頼に「振込整理番号を依頼人名の前に必ず打電してください」とあったんだが、そもそもオンラインシステムでは振込名義人名を編集できなーい!

▶これについては、なんと別途「整理番号」入力欄をはっけーん!

そこに入力したので、これでよかったことにしてくれー!!

(と祈りつつ、翌日念のためCSに電話をしておこうと決意した私w)

2) 送金目的の入力欄が必須▶素直に生命保険の支払いと英語で記載

本当に外国送金の手続きって国内の円貨振込と桁違いのものものしさ!

マネロンとやらの犯罪系になりやすいから、というのはわかるものの、何せ初心者にはわからないこと多すぎーーーw

ってわけでもう1つ悩んだのがコレ。なんと送金目的の開示(それもコードも専用に設定されてるらしい!)が必要だった。

というわけで何に該当するかわかんなかったので、素直にこの通り、別の商品購入ってことにして、具体的には生命保険の支払い、と英語で書いてみることに。(まぁ、ソレ以上の言い分もないしな。w)

……ってことで、現在この送金依頼完了までできたところ。

あとは明日、住友生命のCSに連絡して今日付で送金されますので、ってことを伝えて、後は契約完了通知が来るのを待つのみ。(何せ、着金が確認された日が実際の契約日になるので。サインはあくまでその前段階。入金があったタイミングでの執行内容になるので……)

あーーーー! 思えば!!

もし、明日着金しなければ翌日=7月に入る=また契約の利率とか変わるんじゃない!?笑

……さぁて、どうなるやら、だな。

まぁとはいえ、もう何もすることはないし、今相変わらず円安傾向続いてるから、急に来月の7/1からの金利とかが激変するとは思えないけど。

(と言いつつ、確認用にリンクをここに貼っておく私。www うん、やっぱり今見返しても、今の積立利率ほんとに過去最高レベルに高いよなー。)

この記事が気に入ったらサポートをしてみませんか?