保険料夫婦で4000円に!いらない保険に入ってませんか?

ごきげんよう〜

3姉妹を育てる事務員かあさんちばっちです。

お金の知識を強化し始めた2022年5月。

「公的医療保険がめちゃくちゃ手厚い」

ということを知って医療保険を解約。

・・・途中解約のため大幅な元本割れでしたが⚡

「ダンナの掛け捨て保険に夫婦で入ろう!」

ということにしました。

ダンナの会社の保険は団体割引があって実はめちゃくちゃお得なんです。

見直した結果、

6000円以上削減できました〜

毎月のことなのでできれば安く、でも必要な保険には入っておきたいですよね。

保険料が高いから見直そうと思っている

月額いくらくらい払うのがふつうなのか気になる

そんな方の参考になればうれしいです。

【固定費削減のポイント〜保険の見直し〜】

・生命保険は“掛け捨て”

・医療保険は不要

・子供が成人したら再検討

保険料いくらになったの?

6000円以上削減

今回、自分とダンナの保険について見直した結果、

保険料は 2人で3710円 /月

となりました!

もともとそれぞれで加入していてトータル10,340円だったのが、

私の医療保険を解約して

ダンナの会社の掛け捨て保険「夫婦コース」に入ることで6,630円の削減💰

別々に入るよりもだいぶお得です。

ダンナの会社は大手なので団体割引がすごいんですね〜

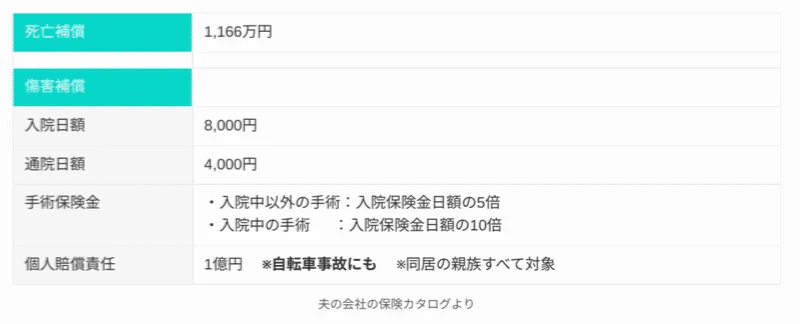

死亡補償だけでもよかったのですが、

傷害補償までついてきてもこの金額。

(医療保険とセットになってるようなイメージ)

なにより会社の保険なので保険料は給与天引き!

ダンナとしては月500円負担が増えますが、

私のもともと加入していた7000円近い保険料(しかも医療のみ)がまるっと浮くわけですから、

世帯としてみれば大幅な固定費削減に成功!ということになりますね。

保険金額はいくらがいいか?

万が一死亡した場合いくら保険がおりるようにしたらいいか?

悩みますよね。

基準はいくらなのか、結局はその家庭次第ではあります。

ダンナが個人で入っていた時は

保険金2,395万(月額3220円)のものでした。

貯金もほとんどなく不安だったので少し高めのものを、という感じで。

今回「夫婦コース」にするにあたり改めて話し合った結果、

とりあえず1000万ちょっとでればいいのではないか

ということになりました💡

各家庭の家族構成

奥さんが専業主婦

子供がいるいない

などでかわってきますので

それぞれで納得のいく金額をかければいいと思いますが、

保険金が高い=月額保険料も高い

いうことですから、バランスが大事ですね。

心配だからと高いものをかけてしまっては固定費削減にはならない・・・

気になる補償内容は?

傷害補償の内容はこんなかんじです

実は

「自転車保険どうしよう?」

と長らくモヤモヤしていたんです🌀

どこの自転車保険がいいかわからないし、

とはいえなんかあったらと心配だし、

しかし調べるのめんどう・・・(コラ)

となっていたのですが、今回の保険加入で一気に解決💡

基本的には生命保険だけでOKなのですが、

パックで傷害(医療)補償もついてきて夫婦で4000円以下というのはかなりお得というか、

ありがたいですね。

夫婦の補償もガッチリ!

保険の考え方

医療保険は不要

私が医療保険に加入したのは独身のときだったので、

その時は

「独身だし生命保険はいらない」

ということで医療保険に入りました。

そもそもなぜ医療保険に入ったかというと

「もしがんやその他病気がみつかった後だと安い保険に入れなくなる」

と思いこんでいたからです。(親からの洗脳?笑)

でも実は知らなかっただけで公的な健康保険だけで十分なんですよね!

平均的な収入であればどんな治療をうけても、あるいは入院しても

1ヶ月の上限は10万くらいですむということを知りました。

日本てすごい・・・

今は何かあったときの貯金は多少あるわけですから(少なくとも10万くらいは)、

万が一入院だの高額治療だの受けたとしてもとりあえずの分は自分で払えます💰

なので医療保険はいらないってことですね。

子供がいるなら生命保険は必要

医療保険はいらないということがわかったのですが、

生命保険(死亡補償)はどうでしょう?

この考え方としては、

その人が万が一死んでしまったときに困る人がいるかどうか

になりますよね。

一家の大黒柱のお父さんがもしも亡くなってしまったとしたら

残された家族が困る。

だから大抵は世帯主は生命保険をかけている、ということなんですよね〜

ではお母さんは?

生命保険加入すべき?いらない?

コレも“困る人がいるかどうか”で考えた場合に、

お母さん(妻)の収入がないと残された家族が困るということであれば加入すべき、

ということですね💡

わが家の場合、私の収入で生活費の一部をまかなっているので、

私も加入しておいたほうが子供たちのために安心ということ。

・・・つい最近まではいってなかったんですけど(´Д`)

掛け捨てにしよう

今までは貯蓄型の保険料を支払っていましたが、

貯蓄型だとどうしても月額料金が高くなってしまいます。

一方で掛け捨ては安い!!

「貯金だと思えば・・・」

「最終的に少しでも増えるなら・・・」

という甘い考えから貯蓄型に加入していましたが、

途中解約したら元本割れ

利回り悪い

ということで特にメリットがないということが明らかに⚡

であればその分自分でインデックスの投資信託を買って運用したほうがよっぽどプラスになりますし、

いざというときにはすぐに現金化することもできます

(できれば売却はしたくないですが💦)

貯蓄と保険は別物として切り離して考える必要があるんですよね〜

ついつい

「貯蓄代わりになるし」

「ちょっとでも増えるならいいじゃん」

なんて安易に考えてしまいがち⤵

しっかり考えなければ損をしてしまうので気をつけたいですね。

定期的に見直しを

今は子供小さいので、

万が一のことを考えて生命保険は必要

ということで加入していますが、

子供が大きくなって自立した時点で生命保険は解約しよう

と思っています。

もし私やダンナになにかあったとしても

子どもたちがそれぞれ一人で生活していけているなら困りませんから💡

保険料は固定費としてバカにできません。

ダラダラと払い続けるということだけはさけたいところです。

常に見直しの意識を!

固定費削減は保険料から

月々の保険料は固定費として重たいものとなっていることに気づかない人は結構多いと思います。

「保険は入っていないと心配」

と思っていますし、

「途中解約したら損する」

と思ってしまいますから🌀

生命保険:子供がいる人などは必要 ただし✖貯蓄型 ⭕掛け捨て

医療保険:解約

これをすれば月々の保険料は相当安くなります!

私はモヤモヤしながら払い続けていた月々の医療保険から解放されてスッキリし、

その分を投資にまわしています。

まずは固定費削減から。

ちばっちでした!

この記事が気に入ったらサポートをしてみませんか?