なぜ経営者は自社株買いをしたがるのか

1. 自社株買いとは

「自社株買い」とは、企業が手持ちの現金を使って、株主から自社株を買い戻すこと。近年、多くの上場企業が資本政策・株主還元政策として採用しているが、経営者はその本質的な意味を理解しているのだろうか。単に株価対策として、もの言いはじめた株主や投資銀行からそそのかされて実施していることはないだろうか。改めて、自社株買いの意味を考え、資本政策の判断軸とその裏にある経営者の思想を読み解きたい。

2. 自社株買いの論理(Wall Streetの建前)

まず、自社株買いのメリットとして、次のようなことが語られる。

1) 株主資本利益率(ROE)、一株当たり利益(EPS)が向上する。投資家にとって魅力的な投資銘柄になり、株価が上昇する。

2) 成熟した企業において、利益率・成長性の高い新規事業は見当たらない。資本の効率の観点から、有効活用されていない現金は、株主に還元するべきである。

3) 株主還元においては、「配当」よりも「自社株買い」の方が、投資家にとって節税メリットがある。

4) 浮動株が減るので、需給関係が改善し、需要が増える。

5)「自社株買い」によって、割安のシグナル効果がある。経営者と投資家の間には「情報の非対称性」があり、経営者の方が実態をより理解しているはずであり、その経営者が割安だと判断している。

6) ストックオプション付与のため。従業員(含経営者)に、ストックオプションを配っているので、権利行使に備えて保有しておきたい。

7) 不要な現金をたくさん持っていると、敵対的買収のターゲットになる。自社株を消却せずに金庫株として保有しておくことで、敵対的買収の防衛策に使える。

8) 持ち合い解消の一時的な受け皿。機動的な企業再編の備え(株式合併等)

以上が主な論理である。いろいろ理屈はあるが、一言でいえば、投資家から見て魅力的な株主還元政策であり、株価もROEも上昇する(と思われる)ので、経営者としてもハッピーということ。また、裏の理由もある。

経営者は往々にして、報酬の一部をストックオプションで受け取っている。株主との利害を同じ方向に向かせ、株価が上昇すれば経営者の報酬も上がるインセンティブの仕組みである。そうした制度がある場合、経営者が自己の利益のために、一生懸命自社株買いを実施している可能性も否定できない。ストックオプションはあくまでもオプションであり、権利を保有しているにすぎない。つまり、潜在株主でしかなく、仮に「配当」を実施したとしても、潜在株主は受け取れないのである。配当は自分が権利行使をして株主になってから、それまでは自社株買いを進めようと考えるかもしれない。多少割高であっても自社株買いをするかもしれない(その場合、既存株主との利害関係は必ずしも一致しない)。

3. 自社株買いのテクニカルな論点

(会計)自社株買いにより発行済株式総数が減る?

自社株買いにより金庫株(自己株式)になる。金庫株を消却すると株が減る。消却すると、自己株式の帳簿価額を、その他資本剰余金から減額。しかし、一般的には機動的な資本政策を実現するために金庫株として保有している。金庫株として保有している限りは、発行済株式総数は減らないので、一株当たり利益(EPS)は不変。消却しなければ、その他資本剰余金も変わらないのであれば、自己資本額も不変?、ROEも変わらない。(参考:https://cfo.yokohama/525)

(実務)二つの手法(米国)

1) Tender Offer:価格は固定。全株主にオファーして買う。公平です。オファー期間は上限1カ月程度。投資家の売却に伴う税制優遇無し。ブローカレッジコストなどが不要。

2) Open Market:上限価格設定して、一定の株数を市場で買う。オファー期間は上限1年。コストは高い。投資家の売却に伴う税制優遇あり。経営者の多くはこっちを選ぶらしい。フレキシブルに(好き勝手に)できるので。

(参考: https://www.business-standard.com/article/pf/buyback-issues-for-investors-111112900062_1.html)

4. 経営者の視点

自社株買いは、一時的には株価が上昇、あるいは株価を下支えする効果はある。投資家は投資リターンを極大化したい人たちである。株主還元を最大化するために、経営者に対して「自社株買い」を要求してくるのは当然。また、ストックオプションを受け取っている経営者にとってもメリットは大きい。しかし、株価が上昇するメリット、キャピタルゲインを狙った投資家にとってのメリットが強調されるが、果たして企業価値は向上しているのだろうか。

【個別企業の視点】

スティーブ・ジョブズは配当や自社株買いには否定的だった。ジョブズは、稼いだキャッシュを研究開発費に充て、革新的な製品・事業を生み出すことが重要だと考えていた。それによって株価が上昇すると考えていた。しかし、2011年にティム・クックがCEOとなってから、Appleは巨額の自社株買いを行っている。Wall Streetからの入れ知恵があったのだろうか。

ウォーレン・バフェットは、「CEOの仕事はCapital Allocation」と断言する。マネジメント・オペレーションにはタッチしないが、資本戦略についてはほぼ一人で決めている。彼は、投資先の多くには自社株買いをさせてきた。しかし、自分の会社では殆ど自社株買いをしてこなかった。近年は余り過ぎた現金の使い道として、以下の二つの基準を満たす場合にのみ自社株買いをするとしている。

1)市場株価が企業の本源的価値より割安であること

2)買戻し後も手元のキャッシュが十分に確保されること

(参照: https://www.motleyfool.co.jp/archives/8658)

アマゾンは自社株買いも配当もしていない。ジェフ・ベソスCEOは、株主還元はせず、成長分野に投資すると言明している。本当に利益が出るのかわからないような事業であっても、Amazonがイノベーションに投資しているというイメージが株価を支え、企業価値はどんどん上がっていっている。Amazonは意図的に利益を出さずに稼いだキャッシュを投資に回している面もある。

一方、成長もできない赤字の大企業が、株主還元を続けているケースもある。ボーイング社がその例。R&Dの3倍の金額を自社株買いに使った。「737MAX」の事故を起こした背景には、そうした中長期的なR&D投資よりも短期的な株主還元を重視した経営者の判断があったのではないか。

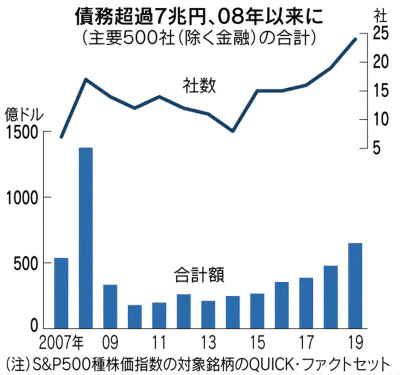

"米企業、株主還元で債務超過 スタバなど24社計7兆円"

2020/2/13 23:00 日経新聞

(抜粋)ボーイングは「737MAX」の運航停止問題で、19年12月期は6億ドルの最終赤字に陥った。それでも46億ドルの配当や26億ドルの自社株買いなど株主還元策を実施して資本を取り崩し、83億ドルもの債務超過となった。債務超過は08年以来で、超過額も当時の6倍以上だが、デビッド・カルホーン最高経営責任者(CEO)は「将来劇的な変化が起こらなければ配当を続ける」と言い切る。

5. マクロの視点

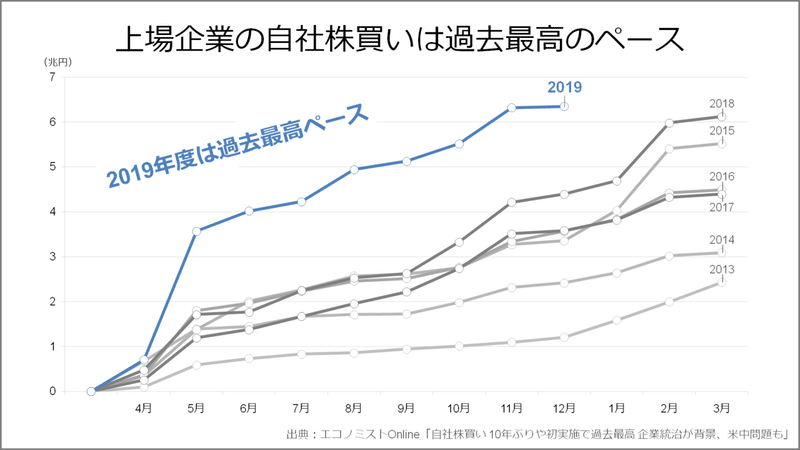

自社株買いは近年増加傾向にある。日本の上場企業は2018年度に約6兆円超の自社株買いをしている。アメリカ上場企業は2018-19年9月の一年感で約84兆円の自社株買いを行っている。昨年までの好調な株価は、自社株買いが下支えしていたとも言われている。

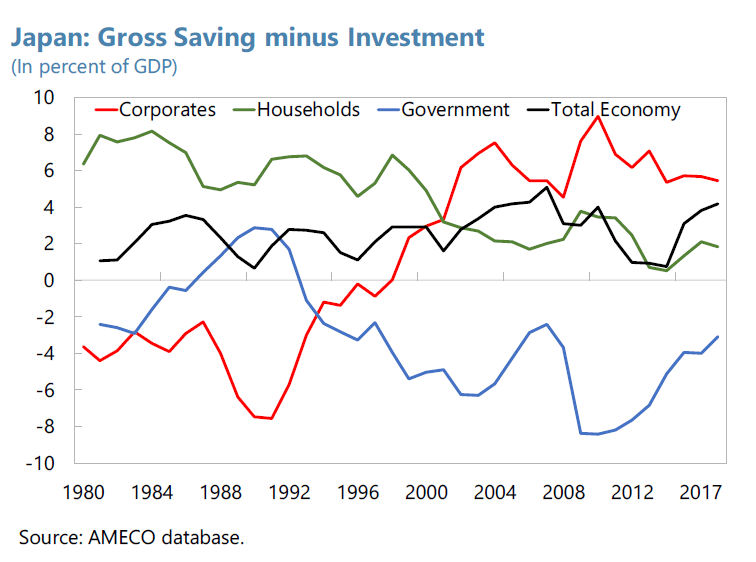

世界的な低金利により資金調達が容易になり、また将来の需要が見えない中で事業投資が進まず、日本企業の現預金が積みあがっている(下図の赤線)。2000年以降、企業のネット貯蓄額(預金から投資額を引いた額)がプラスに転じ毎年増加していることが分かる。そうしたことも株主還元・自社株買いが進む背景にあるのだろう。株主に還元された資金はどこへ消えていくのだろうか。

6. まとめ

バリュー株とグロース株の違いと言って株主還元政策の違いを論じることは可能かもしれない。しかし、自社株買いは経営者の責任放棄ではないか。短期的リターン指向の投資家に翻弄されるべきではない。小手先の指標改善よりも、実態のある長期的な戦略的資本活用(事業投資)により、本源的な企業価値向上に努めるべき。これは経営者の資質・倫理観の問題なのか、制度、ルールを作らなければならないことなのだろうか。

【次回以降の論点】

・自社株買いのリターン試算

・会社は株主のもの?

・Appleが85億ドル社債発行。配当・自社株買いに使うって。どうなってるの?(2020/05/05) (https://jp.reuters.com/article/apple-debt-idJPKBN22H0IX)

・自社株買い(株主還元)された巨額マネーはどこへ向かうのか

・アマゾンの経営戦略

・ソフトバンクの自社株買い

【参考文献】

IMF "Japan : 2019 Article IV Consultation-Press Release; Staff Report; and Statement by the Executive Director for Japan" (2020)

https://www.nhk.or.jp/kokusaihoudou/archive/2020/02/0220.html

https://www.nikkei.com/article/DGXMZO55605220T10C20A2EA2000/

”米企業、株主還元で債務超過 スタバなど24社計7兆円”

2020/2/13 23:00 日経新聞【ニューヨーク=後藤達也、野村優子】

米有名企業が債務超過となる事例が続いている。2019年はスターバックスやボーイングなどが加わり、債務超過額の合計は650億ドル(約7兆2千億円)と金融危機だった08年以来の高水準となった。低金利で借り入れた資金を使って利益を上回る自社株買いや配当を実施し、資本を取り崩したためだ。稼ぐ力を持つ企業が多いとはいえ、株主還元に傾斜した財務戦略は金融環境次第で経営不安につながるおそれもある。

■自社株買い・配当、純利益を上回る

QUICK・ファクトセットで集計すると、19年度(決算未発表の企業は直近四半期)は米主要500社のうち24社が債務超過になった。社数は右肩上がりで増え、08年(17社)を上回った。

ボーイングは「737MAX」の運航停止問題で、19年12月期は6億ドルの最終赤字に陥った。それでも46億ドルの配当や26億ドルの自社株買いなど株主還元策を実施して資本を取り崩し、83億ドルもの債務超過となった。債務超過は08年以来で、超過額も当時の6倍以上だが、デビッド・カルホーン最高経営責任者(CEO)は「将来劇的な変化が起こらなければ配当を続ける」と言い切る。

スターバックスは19年9月期に初めて債務超過となった。マクドナルドは19年12月期に82億ドルと超過額が3割強増えた。両社とも自社株買いと配当の合計が純利益を大きく上回った。

米企業では財務の健全性よりも、稼いだ利益を株主に還元することを優先する意識が強い。株価上昇に連動して経営陣の報酬が上がる仕組みをとる企業も多く、過去数年は株価重視の利益分配が強まっている。

■債務超過でも投資適格

債務超過に陥ると金融機関の融資が受けにくくなる日本と異なり、米国では債務超過がすぐに経営不安にはつながらない。収益から投資額を引いたフリーキャッシュフロー(純現金収支)の黒字が続く見通しなら、借金返済を迫られる懸念は小さいためだ。マクドナルドのケビン・オザン最高財務責任者(CFO)は「純現金収支は強固で、株主還元の目標を達成できた」と語る。格付け会社も投資適格のトリプルBを与えている。

歴史的な低金利がこうした動きを後押ししている。米連邦準備理事会(FRB)による利下げや世界的なカネ余りを背景に、米社債の平均金利は1月に2.64%と過去最低を更新した。マクドナルドやスターバックスは19年に3%台の金利で30年債を発行した。

■金利上昇ならリスクも

債務超過ではない企業にも同様の動きが広がる。エクソンモービルは19年1~9月に負債を約150億ドル増やし、純利益を上回る金額の配当を株主に分配した。IBMも借金を増やし、純利益と同水準の自社株買いと配当を実施している。

米主要500社(金融を除く比較可能な企業)の負債は19年末に5兆330億ドルと、前年より6130億ドル増えた。増加額は過去最大だ。米企業の自己資本比率も34%と08年以来の低水準だ。

借金を通じて株式よりも低いコストで資金を調達できれば収益拡大の可能性が広がる一方、経営が悪化すれば資金繰りが行き詰まるリスクも高まる。08年の金融危機のように、何らかのきっかけで金利が急上昇すれば、破綻する企業が続出しかねない。国際通貨基金(IMF)やFRBは過去最大に積み上がった企業債務を金融安定性のリスクとして警戒している。

■自社株買い、株高も演出

12日の米株式市場ではダウ工業株30種平均の終値が前日比275ドル高の2万9551ドルと過去最高を更新し、史上初の3万ドルに迫った。新型肺炎への過度の警戒感が薄らいだことが背景にあるが、自社株買いや配当など年1兆ドル(約110兆円)を超える株主還元が株高を勢いづけている面もある。

19年に最も自社株買いをした企業はアップルだ。788億ドルと純利益(575億ドル)の1.4倍もの資金を自社株買いに回した。アップル株は年間で80%あまり値上がりし、米国株全体をけん引した。有望な投資機会が減るなかで、利益以上の金額を株主還元に回す企業は増えている。

一方、急速な株高への警戒感も強まる。株価を今後1年間の1株利益で割ったPER(株価収益率)は米主要500社平均で18倍台と、約18年ぶりの水準に上昇した。利益に比べ株価が割高になっていることを示す。

戦後最長の米景気拡大を背景に楽観的な投資が行き過ぎれば、金利上昇などをきっかけに相場が反転する際、金融資産の投げ売りと景気悪化の悪循環を招くなど逆回転の余波も大きくなりやすい。国際通貨基金(IMF)は金融不均衡を招きかねないとして、世界の低金利政策に警鐘を鳴らしている。

▼債務超過 土地や建物といった資産をすべて売り払っても、負債をすべて返せない状況のこと。資産から負債を差し引いた資本がマイナスとなる。お金の貸し手が企業に返済を迫れば資金繰りがつかなくなり、倒産のおそれも強まる。東京証券取引所では債務超過になってから1年以内に解消できなければ上場廃止になる。

日本では債務超過になれば、企業は外部から資本を集めるなどして早く脱しようとすることが多い。一方、米国では債務超過であっても、事業が安定して収益を生み出せるならば、日本ほど問題視しない傾向がある。大手の外食やホテルといった業種では債務超過の例が少なくない。

この記事が気に入ったらサポートをしてみませんか?