【資産運用】定期預金をリスク資産に振り分けた話②~教育資金編~ #60

こんにちは、ちゃぴのすけです。

前回に引き続き、貯金をリスク資産に振り分けた話、今回は教育資金編です。

私が運用している資産運用3つの財布のうち、その一つが教育資金になります。こちらの教育資金も、住宅修繕資金と同じく出口が決まっている資金になりますので、ある程度ローリスクで運用するのが望ましいと考えています。

教育資金~そもそもいくら必要なのか~

教育資金がいくら必要なのか。色々な金額が出回っていますが、おおよそ以下から概算し、私は一人当たり1500万円程度を目安にしています。少し多めに見積もっていますが、

小学校~中学校:公立

高校~大学:私立

でおおよその数値です。

参照元は、文部科学省「平成30年度子供の学習費調査」と日本学生支援機構「平成30年度学生生活調査」になります。

幼稚園を除くと、ざっくり

小学校~高校:700万

大学:800万

といったところでしょうか。

現在、子どもは1人ですが、近い将来2人目が欲しいと思っていますので、総額で3000万円程度必要と計算できます。

いやはや、家買えますね笑。大金です。

教育資金の貯め方

私の教育資金の貯蓄方法は以下のようになっています。

・毎月1万円を自動積立

・児童手当を全額貯蓄

・賞与月に25万~30万を臨時積立

・毎年住宅ローン還付金から20万を積立

※その他、お祝い事で入る臨時収入(お年玉とか)

これらで、年間100万円の貯蓄を目安にしています。

※住宅ローン還付金はいずれ終了しますが、それまでに可能な限り貯めたい所存。。

なお、本格的に貯蓄を開始したのは2019年1月からでして、ちょうど丸3年が経過しました。昨年末時点の教育資金の積立総額は3,342,532円になります。臨時収入もありましたので、300万円+αという状況です。

ただ、この調子で貯蓄ができたとしても、計算では500万円ほど足りない計算になるんですよね。2人目がいつできるかにもよるのですが、ただの貯蓄だけでは足りないことは明白です。

リスク資産に振り分けることにした

前置きが長くなりましたが、教育資金を一部リスク資産で運用することにしました。

具体的には、現在このように運用しています。

・投資信託による毎月積立

教育資金貯蓄口座より毎月5万円を自動積立設定

銘柄:eMAXIS Slim全世界株式(オール・カントリー)

・ジュニアNISA

年間投資可能額を年始に一括で投資

銘柄:eMAXIS Slim 米国株式(S&P500)

投資信託による積立は、世界分散となる全世界株式(通称:オルカン)にしました。株式というリスク資産の中では比較的リスクを抑えられると考えたことと、短期的なハイリターンは求めていないので、Theインデックスとなる銘柄に決めました。こちらは既に半年ほど積立は継続していまして、含み益が5%程度ある状態です。

ジュニアNISAは2023年で終了となりますので、今年と来年の2年間、合計160万円しか投資できないのですが、それでも非課税枠を使えるのは大きいです。

現状の教育資金内訳は以下のようになっています。

株式はハイリスク資産ですが、大半を現金で保有していますので、ポートフォリオ全体のリスクは抑えられています。つまりローリスク運用ができているということで、今後リスク資産の割合が増えるにしても、一定は現金で保有していく予定です。

最終的なシミュレーション

第一子が大学入学するまで15年ほどありますので、この15年で+500万円ほどのリターンを得たいと考えております。

あくまでシミュレーションに過ぎませんが、リスク資産の期待リターンを年利5%とし計算すると以下のようになりました。

※シミュレーションは、おなじみアセットONEマネジメント様のツールを利用しています。

投資信託による毎月5万円の積立

・元本

毎月5万円×12ヶ月×15年=900万円

・評価額

13,364,448円※下図のシミュレーションの通り

・想定リターン(税引後概算)

(13,364,448円 - 900万円) × 0.8 = 約350万円

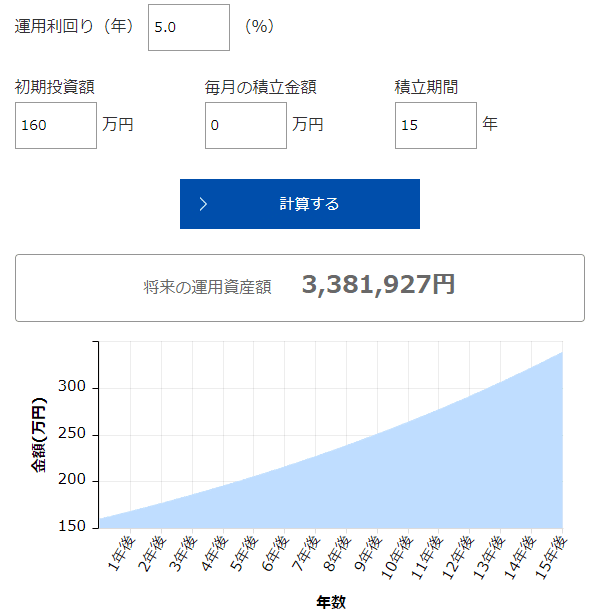

ジュニアNISAによる運用

・元本

160万円

・評価額

3,381,927円※下図のシミュレーションの通り

・想定リターン※ジュニアNISAはロールオーバーすれば非課税

3,381,927円 - 160万円 = 約180万円

想定リターン合計:約530万円

おお、なんとか税引き後で500万円のリターンを得られそうです(嬉しい)

まぁ、途中で元本取り崩しもあるでしょうし、こんなにうまくいくとは考えてはいないのですが、それでもただの定期預金だけでは得られない多少のリターンは得られるのではないかと考えています。

実際の運用

定期的な貯蓄は出来るだけ自動化しました。

賞与月や、お年玉等の臨時収入が発生した場合は手動ですが、あとは勝手に貯蓄できていく仕組みです。

ちなみに、教育資金はauじぶん銀行に口座を開設しており、その流れで証券会社はauカブコム証券を利用しています。

auカブコム証券、もう少し画面見やすくなったらな…楽天証券のUIが神過ぎるので差を感じてしまいますが、基本はほったらかしなので、そこまで利便性は求めていないのですが。

auユーザーでない私がauじぶん銀行を選んだ理由は三菱UFJ銀行との送金手数料が0円だったことと、定額自動入金サービスがあるくらいの理由ですが、普通預金の金利もauマネーコネクト設定で0.1%にできますし、満足しています。アプリも使いやすいですしね。

#auユーザーなら最大0.2%までupできますよ。

これからもコツコツと

老後資金をリスク資産でガツガツ攻めている一方、教育資金や住宅修繕資金は守りの運用です。これはこれで、少しずつお金を貯めることができて、面白く取り組んでいます。

教育資金や住宅修繕資金は使い道や時期の決まっている大事なお金ですから、これからも少しずつコツコツ貯めていきたいと思います。

最後までお読みいただきありがとうございました。

皆さまの資産運用が良きものとなりますように。

それでは。

この記事が気に入ったらサポートをしてみませんか?