Insight: Googleの企業買収

前回は、BigTech (GAFAM ; Google, Amazon, Facebook, Apple, Microsoft) による直近10件の買収企業を紹介しました。10件の買収事例を比較するだけでも、各社で競合している事業領域や独自で注力している事業領域が見えてきます。

例えば、クラウドプラットフォームを運営しているGoogle (Google Cloud)、Amazon (AWS)、Microsoft (Azure) は関連する企業を数多く買収しており、覇権獲得に向けて競合していることがうかがえます。一方、メタバース※構築に向けて取り組むことを明言しているFacebookはVRやゲーム関連の企業に重点した投資をしていることが分かります。

※メタバース:デジタル空間で人々と一緒にいることができる仮想環境。見ているだけではなく、その中にいるような感覚になれるインターネットのようなもの。

今回は、各社により焦点を当てて取り上げます。取り扱っているサービスと買収している企業群の役割まで掘り下げて紹介できればと思います。今回はGoogleを取り上げます。

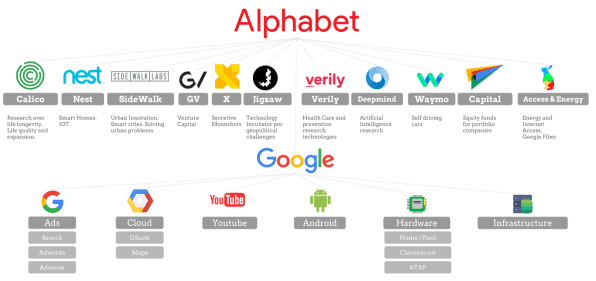

○Google (Alphabet)

Big Techに共通することですが、巨大なコングロマリット企業であり、提供するサービスが膨大です。まずは、組織や扱っているサービスについて整理しましょう。

GoogleはAlphabetの子会社の一つで、Googleの中に広告(Ads)やクラウド、YouTube、Android、Hardwareを担当する部門があります。Alphabetの子会社の中にも以下のような著名な企業が多く、生活に欠かすことのできないサービスを広範に提供していることが分かります。

nest: Smart Homeの関連製品を開発 ※2018年にGoogleのHome Deviceユニットと統合

SideWalk Labs: Smart Cityの構築

Deepmind:人工知能の開発 (AlphaGoの開発企業)

Waymo:自動運転技術の開発

Verily:ヘルスケアのデジタル化を主導 Project Baselineなどを実施

引用:FAST COMPANY Will Alphabet’s new structure make Google’s business more transparent, or less? ※2017年の資料のため、組織変更されている部分もあります。

このように広範なサービスを提供するGoogle(Alphabet)グループですが、根幹となる技術を買収によって入手していることも多いです。上図に描かれているサービスでいうと、nest、Deepmind、YouTube、Androidの4つは買収によって手にした技術であり、この根幹技術を自社技術や他の企業買収と組み合わせることで現在のサービスに繋げています。

nest:2014年 32億ドル

Deepmind:2014年 6.25億ドル

YouTube:2006年 16.5億ドル

Android:2005年 5000万ドル

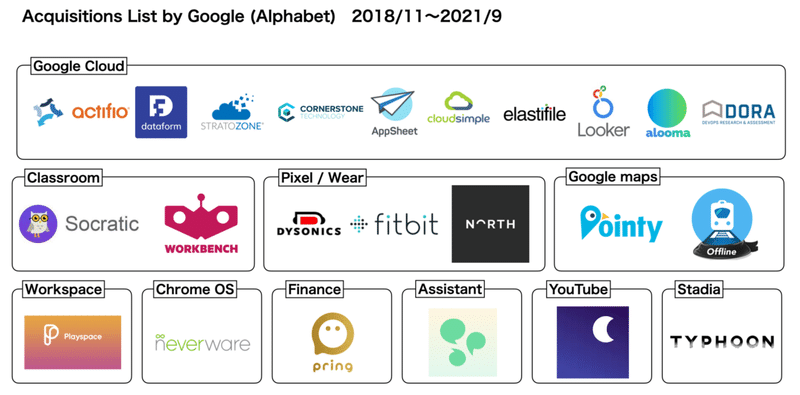

さて、直近の買収に焦点を当てると、根幹技術の買収というよりは現在のサービスを補完する技術を買収によって集めていることが分かります。前回紹介した10例を含む直近(2018/11〜2021/09)の買収事例を分類すると以下のようになります。

筆者作成

※商標ロゴマークに関する権利は個々の権利の所有者に帰属します

・Google Cloud事業

図示した24件の企業のうち、11件がCloud事業に関する買収になっており、特に力を入れている分野であることがうかがえます。その内容は①データセキュリティーに関連するactifio、②クラウド移行を支援するStratzone,Cornerstone,Alooma、③ビジネスインテリジェンス(BI)ツールなどデータ分析に強みを持つLooker,dataform、④No-code開発ツールとして知られるAppSheetなどであり、クラウド事業における幅広い技術でのアップグレードが期待されます。

Googleのクラウド事業は前年比46%で成長はしているもののシェアは7%で業界第3位 (1位 AWS シェア32%,2位 Azure シェア19%) となっており、今後の更なる市場の成長やシェア拡大を狙って積極的に投資を拡大していると考えられます。

ここで紹介したBIツールやNo-codeツールは仕事の効率的な運用に効果を発揮するものであり、クラウド事業だけではなくGoogle Workspaceでの運用や直近の買収事例であるPlayspaceとの共創にも期待が高まります。

・Google map事業

Google mapのリリース当初から現在に至るまでの機能の拡大は目を見張るものがあり、それまでの定期的なアップデートが必要だった地図やナビゲーションシステム、時刻表の在り方を一変させたといっても過言ではないでしょう。Google mapのMAUは10億人を超え、220を超える国と地域の1億5000件以上の企業、店舗、スポットを検索できるシステムとなっています。

この事業では、PointyとSigmoid Labsの2社を買収しています。Sigmoid Labsはインドの電車のトラッキングやチケットの購入などに使われるアプリで、最大の特徴はインターネット接続ができないオフライン状況下でも利用できることです。基地局のデータを活用することで、列車に乗っている間は、リアルタイムの運行状況や時刻表などがネット接続やGPSなしでも確認できるそうです。到着時刻が予定時刻が前後したり、移動中に電波が届かなくなる地域にとっては非常に魅力的なサービスです。

一方、Pointyは小売り店舗で使用されているPOSシステムと連携することで自店舗で扱っている商品をオンラインに掲載可能となるシステムを提供している企業です。この機能をGoogle mapと組み合わせるとユーザーが欲しい商品を検索するだけでその欲しい商品が今、どこに売っているのかをすぐに調べることが可能になることを意味しており、ますます欠かせないサービスとなりそうです。

加えてPointyの買収にはGoogleにとっての旨味もあるようで、こちらに詳しく書かれていますのでぜひ読んでみてください。

・Google Pixcel / Wearble Device事業

Googleが開発するスマートフォンPixcelに関連すると考えられる企業を3社買収しています。発表後に大きなインパクトを与えたのはFitbitの買収でしょう。活動量計のメーカーとしてトップシェアを誇るFitbitの買収は、2019年にFossilの技術を買収したときから期待されていたPixcel版スマートウォッチの実現に向けた動きと期待されています。

Dysonicsはオーディオ機器を開発するメーカーであり、3Dオーディオ技術の開発などを行っていた企業です。同社のワイアレスイアホンPixcel Budsへの応用が期待されます。また、プロジェクタを内蔵したスマートグラスを開発するNorthも買収しており、両者の技術を組み合わせたARデバイスを開発するのではないかと注目されています。

・Google Classroom事業

Google Classroomは、学校向けに開発された無料のWebサービスで課題の作成や配布、採点のペーパーレス/簡素化を目的としたものです。新型コロナウイルス感染拡大以降、教育の在り方が大きく変化していますが、それ以前にSocratic(2019/10)とWorkbench(2018/11)の2社を買収しています。Socraticは学校外での学習を支援するアプリであり、数学や科学の問題をカメラで撮るだけで類題や解き方をAIが教えてくれる機能があり、自宅学習をサポートしています。一方、Workbenchは買収されたものの2020年12月にサポートがなくなってしまったようです。

新型コロナウイルス感染症拡大以降にサービスの利用者は急増しており、企業の買収はないものの自社技術によるアップデートで様々な改善を進めているようです。

・その他

ここまでに紹介してきた事業以外にもGoogle Assistant事業に貢献するSuperpodやYoutubeに適用が期待されるビデオシェア技術を開発するNightcorn、ゲーム事業であるStadiaがオリジナルゲームを作成するために買収したと考えれれるTyphoon Studioなどを買収していますが、日本に住む方にとって最も早く影響を与えるのはpringの買収だと思います。pringは、日本のデジタルウォレットサービスの一つで、特に個人間の送金に強みを持つサービスです。Googleが提供するデジタルウォレットサービスGoogle Payは様々なサービスと連携し決済をするサービスは持つものの、送金サービスを持たなかったため、pringの買収によってGoogle Payでも送金機能が実装されるのではないかと期待されます。

以上、Googleの近年の買収事例とそれによって期待されるサービスの変化について紹介しました。次回はAmazonとできればFacebookも取り上げようと思います。

この記事が気に入ったらサポートをしてみませんか?