カピバラジオ#61 1週間の相場まとめ(9/12~9/16)

こんにちは!投資カピバラ(@Capybara_Stock)と申します。

平日22時からClubhouseというアプリにて、「米国株相場実況」というルームを主催させていただいています!

毎週日曜22:00~はTwitterSpacesにて、一週間の相場振り返り&マシュマロで募集した質問にお答えする時間を設けています。

なにかご意見・ご質問などありましたらいつも通りマシュマロを送ってくだされば、23時ごろ〜回答させてただきます👍

本記事は全編無料でお読みいただけます。

もし本記事に価値を感じてくださった方がおられましたら

投げ銭をいただけますと大変嬉しいです。

それではお楽しみください!

今回のヘッダー画像はYumi yumiさんに描いていただきました!ありがとうございます!

◆今週の指数値動き

ダウ30指数 -4.13%

S&P500指数 -4.77%

NASDAQ100指数 -5.77%

NASDAQ総合指数 -5.48%

ラッセル2000指数 -4.28%

(ARKK -4.53%)

⇒全指数とも反落し先週の上昇を巻き戻す。火曜日に発表されたCPIの数字が市場予想を上回り、利上げ織り込みが加速。株価も急落した。

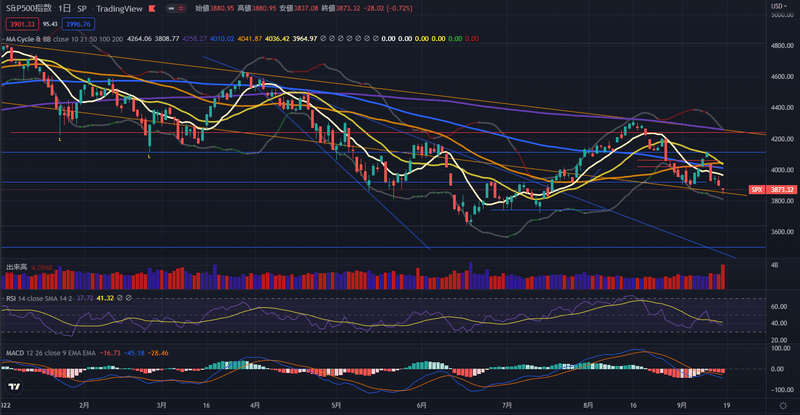

⇒S&P500は反落。火曜日の急落後、木・金と続落。先週の安値3885付近のサポートを割り込む。週足は包み陰線となった。

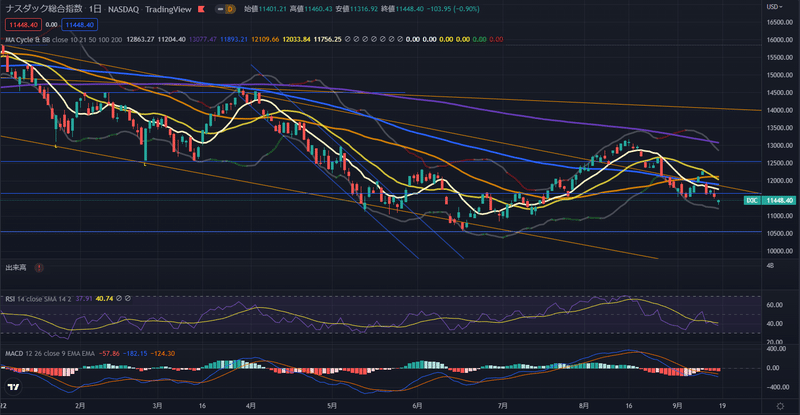

⇒NASDAQ総合指数は反落。火曜日の急落後、木・金と続落。先週の安値11470付近のサポートを割り込む。週足は包み陰線となった。

・FEAR&GREED INDEXは「36:FEAR(←44:FEAR)」

https://money.cnn.com/data/fear-and-greed/

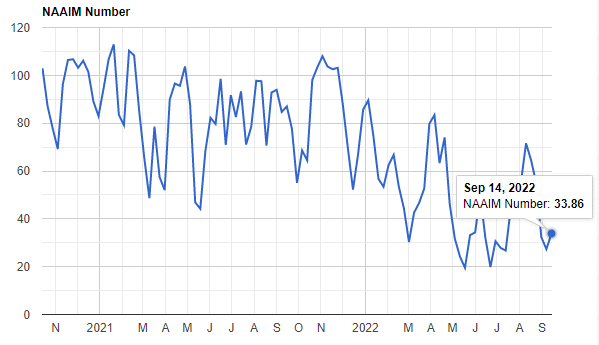

・NAAIM Exposure Index(機関投資家センチメント)は「33.86(←27.33)」

https://www.naaim.org/programs/naaim-exposure-index/

⇒機関投資家ポジションはやや復調。

・VIX:26.30←22.79

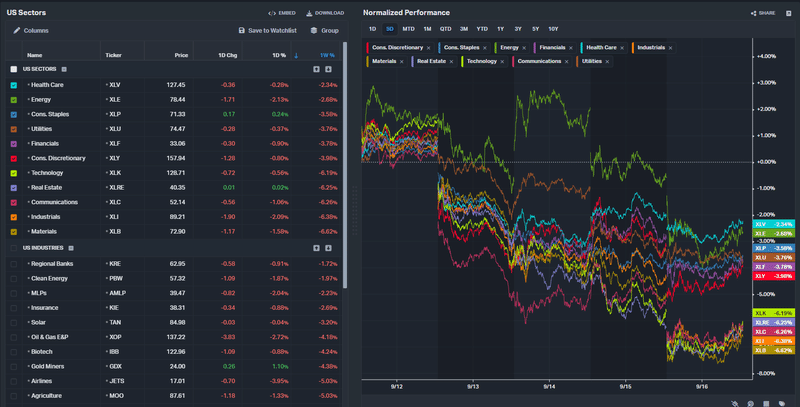

・ファクター別:

好調:ヘルスケア・エネルギー

⇒ディフェンシブセクターは比較的堅調。製薬・保険など

不調:通信・資本財・素材

⇒広告/物流/素材など景気敏感株売られる。

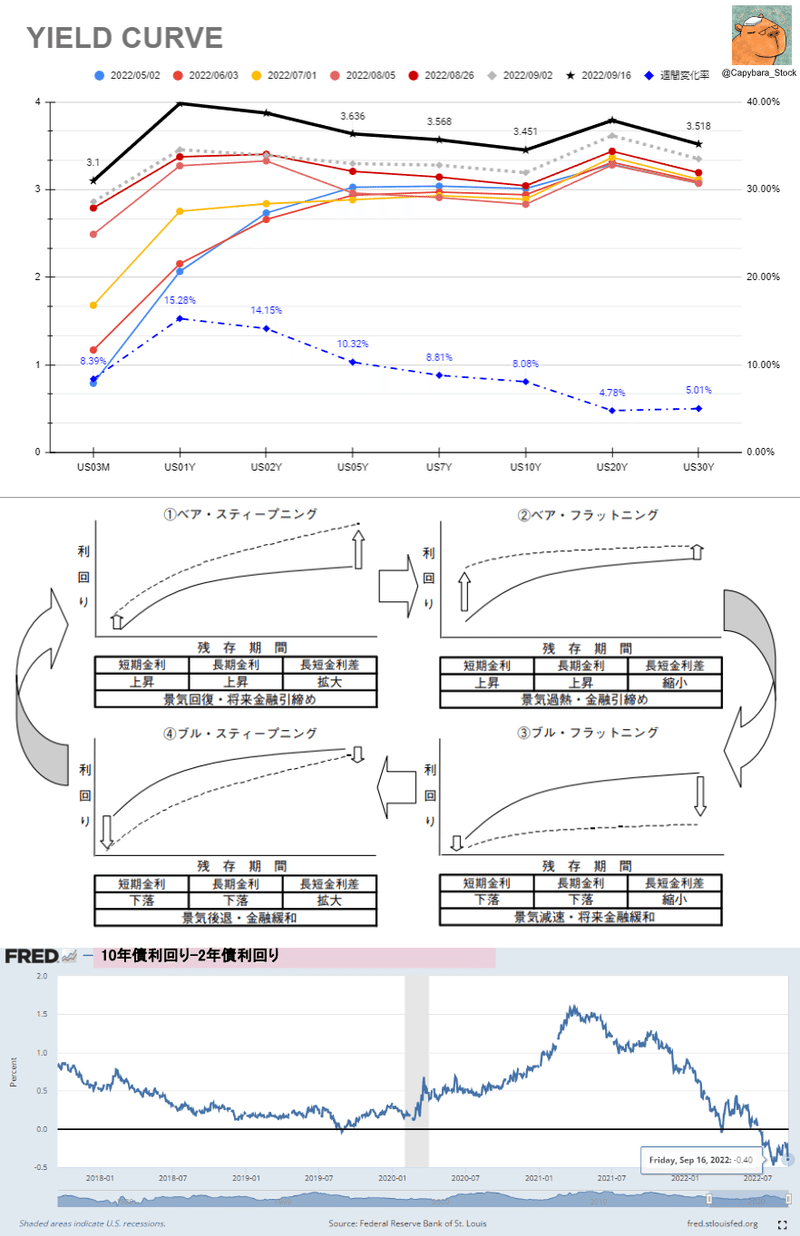

・金利:イールドカーブはベア・フラットニング。1年債利回りは4%超え。2Y-10Y金利差は40年来の大きさに。

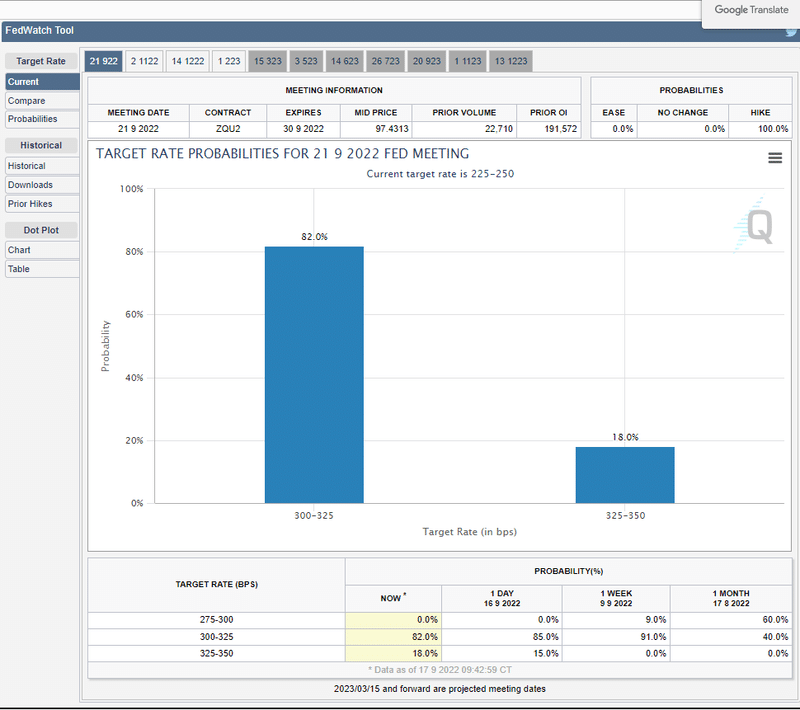

利上げ予想

https://www.cmegroup.com/trading/interest-rates/countdown-to-fomc.html#

⇨7月FOMCの利上げ幅は「75bp」。現在の政策金利は225-250bp

⇨9月FOMCでの「0.75%」利上げの確率:82%(←85%)

⇒9月FOMCでの「1.00%」利上げの確率:18%(←15%)

⇒11月FOMCでの利上げ幅は「0.75%」が優勢

⇨利上げは年内で一旦停止するとの織り込み

・オニール流:

マーケットステータス:Market in Correction

売り抜け日:S&P500 -日 NASDAQ -日(カウント停止中)

⇨9/16(金)に調整相場入り。教科書的にはキャッシュ100%推奨。

・アノマリー:9/10(土)~満月相場(強気) 9/26(月)~新月相場(弱気)

9/19(月):

9/20(火):

9/21(水):ベア

9/22(木):ベア

9/24(金):ベア

9月は米国では新年度の始まりだが、アノマリー的にも弱い月となる。1950-2021年の統計ではぶっちぎりのワースト月だ。特にレイバーデー(9/5(月))明けは相場の流れが「ガラッと変わる」として有名。

また、トリプルウィッチング(9/16)の翌週は特に危険とされている。

★総評★:

<短期見通し>

・3指数ともに反落。火曜日に発表されたCPIの数字が市場予想を上回り、利上げ織り込みが加速。株価も急落した。指数は先週の安値を割り込み、下値を探っている状況。

・金曜のMSQは寄り底・下髭で引けたものの、週明け火・水にはFOMCを控える。既に75bpの利上げは織り込まれているものの、100bpの利上げとなった場合はややネガティブサプライズ。事前にNick Timiraos氏を介してリークされた場合は週明けから下落もあり得る👉なさそう。

・NAAIMは既に弱気の極であり、上記サプライズがなければ株価は上方向も期待できそうだが、9月後半はアノマリー的には超弱気である点を考慮されたし。

・個人投資家のセンチメントはやや悲観寄りへ。

◆来週注目イベント

<イベント>

9/19(月):9月NAHB住宅市場指数

9/20(火):FOMC 住宅建築許可件数 住宅着工件数

9/21(水):★★FOMC&政策金利&パウエルFRB議長会見

中古住宅販売成約指数 原油在庫・ガソリン在庫

9/22(木):実質GDP 経常収支

9/24(金): S&PグローバルPMI速報値(2245) ユーロ圏製造業PMI

<中期見通し>中立。変更なし。

・2023年前半にも景気後退との見方を維持。

・インフレはピークアウトしたと思われるものの、賃金を中心に長期化の見通し。FRBは景気後退を招いたとしてもインフレを抑え込む構えだ。

・悲観的なニュースが市場を覆い尽くしているが、株価の下落という観点では下げの7割は過ぎたと考える。

・指数は秋ごろまで軟調と思われるが、一部個別銘柄については既に底打ちしていると判断してもよい。

・~10月にかけて指数全体の下げがあれば、押し目と見て有望株を拾いに行くチャンス。焦らず分割買いで。

<注目銘柄>

ハイグロ(下落待ち):CELH INMD U AFRM NFE ENPH

反落局面のため、短期的には買いポジション追加は控えたい。

◆重要ニュース(マクロ)

<米国>

・・米CPI、8月は予想上回る伸び-大幅利上げの可能性強まる

・米生産者物価指数、2カ月連続でマイナス-燃料コストの低下続く

・米小売売上高、8月は予想外に増加-前月は下方修正でマイナス

・米住宅ローン金利が6%上回る、ほぼ14年ぶり-大幅利上げ観測で

・ミシガン大消費者マインド指数:9月速報値は59.5に上昇-予想60

・米鉄道ストで農作物や車の輸送停滞の恐れ、経済的損失20億ドル強か

⇒その後、暫定合意に到達。

・米が1バレル80ドル前後で原油購入を検討、備蓄補充で-関係者

・米消費者保護局、後払い決済業者の規制策定へ

⇒AFRM/SQなど急落

<中国>

・中国本土の新型コロナ新規市中感染者数は581人…対前日約300人減、6日連続1千人以下維持

⇒本土は減少傾向。香港は高止まり。

・中国・成都、市内全域でコロナ封鎖を15日解除

・中国・中秋節連休の旅行者数・観光収入が減少、コロナ対策響く

⇒旅行者数は前年比16.7%減の7340万人で、観光収入は22.8%減の286億8000万元(41億4000万ドル)

・中国が連続利下げ見送り、流動性吸収-元安圧力緩和を継続

・中国、小規模企業の税負担軽減延長、設備更新を支援へ

・中国8月統計、鉱工業生産と小売売上の伸び加速 不動産は低迷

・米上院委、台湾政策法案を可決 軍事支援強化や対中制裁盛り込む

⇒中国はこれを批判

・バイデン米政権、対中半導体輸出規制の範囲を拡大へ-報道

・バイオで脱中国依存、アメリカ国内での製造完結へ振興策…バイデン氏が大統領令署名

・中国、医療機器も外国製排除 世界市場の分断深まる

・焦るプーチン氏、中国傾斜 習近平氏と侵攻後初会談

<欧州・その他>

・ロシア、ハリコフ州の大部分から撤退命令か=英国防省

・交戦の死者100人 アルメニアとアゼルバイジャン

⇒両国の調停役となってきたロシアの影響力低下が指摘

・キルギス・タジク、国境地帯で部隊が衝突

・英CPI、8月は前年比+9.9% 燃料価格下落で約1年ぶりに鈍化

・ユーロ圏8月CPI改定値、前年比+9.1% 再び過去最高

・EU、エネルギー価格高対策提案へ エネ企業の超過利益税など

◆重要ニュース(企業)

・ゴールドマン、来週にも一部従業員をレイオフへ-NYタイムズ紙

・ツイッターの株主、マスク氏による440億ドルでの買収提案を承認

・米ツイッター社員に中国工作員が存在、FBIが通知=内部告発者

・ウーバー「サイバーセキュリティー事案」調査中、ハッカー侵入か

・フェデックスが通期予想撤回-「マクロ経済トレンドが大幅悪化」

・テンセントの新作ゲームを中国当局が認可-昨年の凍結以来初めて

◆今週の決算まとめ

◎

ORCL

米オラクル、第1四半期売上高が予想に一致 クラウド需要堅調 https://reut.rs/3eGWr1J

×

ADBE

※Adobe、Figmaを約2.9兆円で買収へ デザインコラボツール大手

◆来週の決算・注目イベント

<イベント>

9/19(月):9月NAHB住宅市場指数

9/20(火):FOMC 住宅建築許可件数 住宅着工件数

9/21(水):★★FOMC&政策金利&パウエルFRB議長会見

中古住宅販売成約指数 原油在庫・ガソリン在庫

9/22(木):実質GDP 経常収支

9/24(金): S&PグローバルPMI速報値(2245) ユーロ圏製造業PMI

ここまでお読みいただきありがとうございました!

平日夜のClubhouseではリアルタイムな売買情報なども発信しておりますので、ぜひ一度遊びに来てみてください!

ここから先は

¥ 200

この記事が気に入ったらサポートをしてみませんか?