カピバラジオ#70 1週間の相場まとめ(11/21~11/25)

こんにちは!投資カピバラ(@Capybara_Stock)と申します。

平日22時からClubhouseというアプリにて、「米国株相場実況」というルームを主催させていただいています!

毎週日曜22:00~はTwitterSpacesにて、一週間の相場振り返り&マシュマロで募集した質問にお答えする時間を設けています。

なにかご意見・ご質問などありましたらいつも通りマシュマロを送ってくだされば、23時ごろ〜回答させてただきます👍

本記事は全編無料でお読みいただけます。

もし本記事に価値を感じてくださった方がおられましたら

投げ銭をいただけますと大変嬉しいです。

◆重要なお知らせ◆

今回、「米国株相場実況&雑談部屋 サポーターズクラブ」というメンバーシップを始めさせていただくことにしました。

詳しい内容については下記のnoteにて説明していますので、ぜひご一読いただけますと幸いです。

👇参加は下記のURLから

なお、これまで通り「米国株相場実況&雑談部屋」や「カピバラジオ」の放送は継続しますので、ご安心ください。

(こちらの「カピバラジオ」まとめ記事についてのみ、メンバーシップ特典とする関係で12月からは有料化します。)

それではお楽しみください!

◆今週の指数値動き

ダウ30指数 +1.78%

S&P500指数 +1.53%

NASDAQ100指数 +0.70%

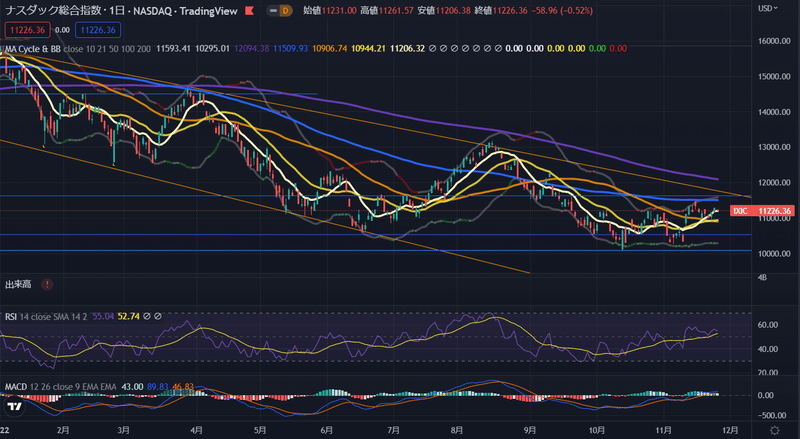

NASDAQ総合指数 +0.52%

ラッセル2000指数 +0.97%

(ARKK -1.53%)

⇒指数は小幅上昇。今週は木曜日が休場/金曜日が短縮営業となっており全体的に出来高少ない中、FOMC議事要旨などで利上げ減速期待が高まったことにより株価は続伸。特にバリュー系優位の相場となった。

⇒S&P500は続伸。先週下値を確かめた3910はサポートとなる。目先、4050付近の200SMAが抵抗線とならないか確認。

⇒NASDAQ総合指数は小幅反発。GAFAM中心に値動きが弱く、AAPLの中国工場での生産遅延など個別要因も重石に。50日線がかろうじてサポートとなるか。

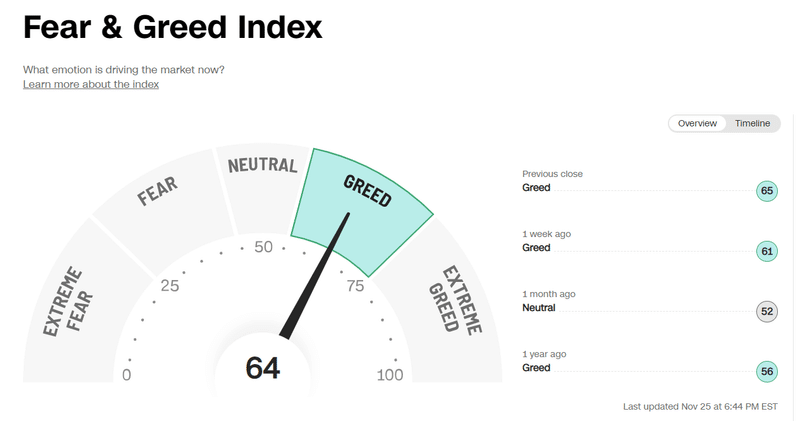

・FEAR&GREED INDEXは「64:GREED(←61:GREED)」

https://money.cnn.com/data/fear-and-greed/

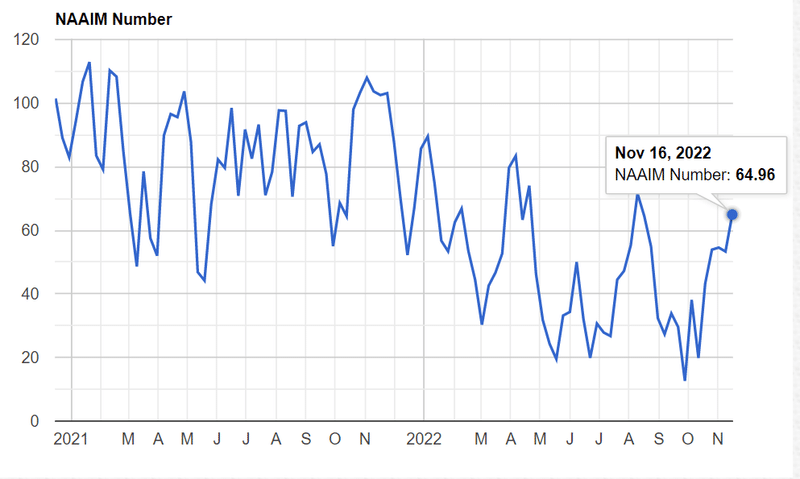

・NAAIM Exposure Index(機関投資家センチメント)は 統計なし←64.96

https://www.naaim.org/programs/naaim-exposure-index/

⇒サンクスギビングデーのためか、統計お休み?

・VIX:20.50←21.29

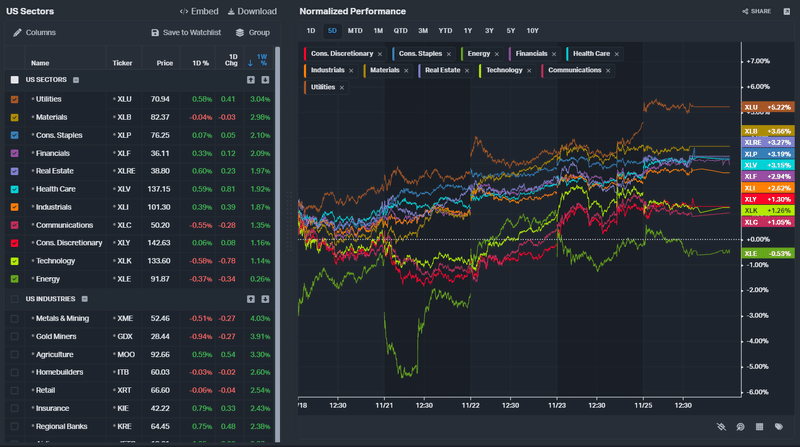

・ファクター別:

好調:公益・素材・生活必需品

⇒長期金利低下により恩恵を受けるセクターが上昇。

⇒年末商戦への期待感がやや回復し、小売り系上昇。

不調:エネルギー

⇒中国の新型コロナ新規感染者数が過去最多を更新

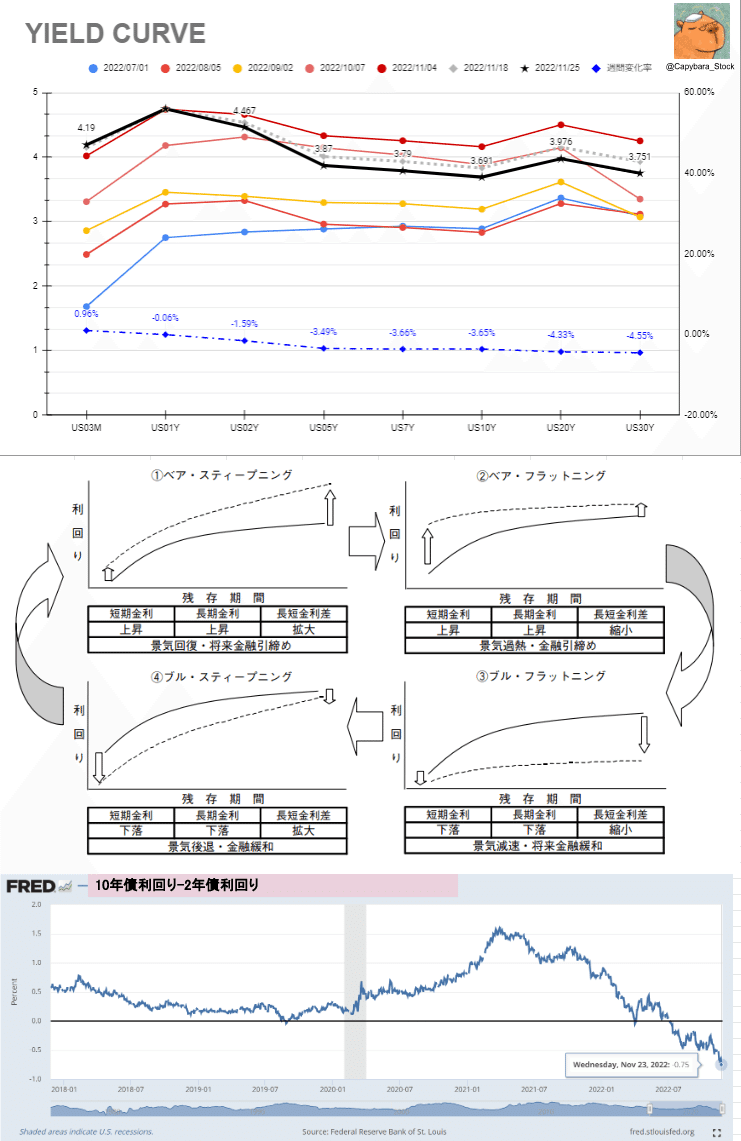

・金利:イールドカーブはブル・フラットニング。FOMC議事要旨でも利上げペースの減速が示唆され、長期債が継続的に買い戻される。

利上げ予想

https://www.cmegroup.com/trading/interest-rates/countdown-to-fomc.html#

⇨11月FOMCの利上げ幅は「75bp」。現在の政策金利は375-400bp

⇨12月FOMCでの「0.50%」利上げの確率:75.8%(←75.8%)

⇨12月FOMCでの「0.75%」利上げの確率:24.2%(←24.2%)

⇒2月FOMCでの利上げ幅は「0.50%」が優勢

⇨利上げは2023年度初頭まで継続し、5%に到達する見込み。

FOMC議事要旨、利上げペース減速が「近く」適切になると判断

⇒「委員会の中で利上げペース減速に対する幅広い見解の一致が見られる。そうした見解はブレイナード連邦準備制度理事会(FRB)副議長が擁護してきたとわれわれはみている。一方で金利がどこまで上昇すべきかについては、ほとんど確信が見られない」

<中立>

・ボストン連銀総裁:12月の利上げ幅まだ判断せず-75bpも選択肢

<ハト>

・アトランタ連銀総裁:金融政策引き締めペースの鈍化が好ましい

・SF連銀総裁:利上げ効果浸透する「時間差」留意を

・クリーブランド連銀総裁:利上げのペースを落とすことに全く異存はない

・オニール流:

マーケットステータス:Market in Confirmed Uptrend

売り抜け日:S&P500 1日 NASDAQ 1日

⇨10/21(金)にフォロースルーデイ達成後、売り抜け日の増減はありつつも好調なマーケットが継続

・アノマリー:11/24(木)~新月相場(弱気)

11/28(月):

11/29(火):

11/30(水):ブル

12/1(木):ベア

12/2(金):

11月は「最高の6か月の始まり」。1951年以来のS&P500/ダウ指数で第2位・1971年以来のNASDAQ指数で第2位。特に中間選挙の年は好パフォーマンス。特に中間選挙の5~3日前には強烈な動きがみられる。

★総評★:

<短期見通し>

・指数は小幅上昇。今週は木曜日が休場/金曜日が短縮営業となっており全体的に出来高少ない中、FOMC議事要旨などで利上げ減速期待が高まったことにより株価は続伸。特にバリュー系優位の相場となった。

・S&P500は続伸。先週下値を確かめた3910はサポートとなる。目先、4050付近の200SMAが抵抗線とならないか確認。

・機関投資家ポジションはやや強気姿勢維持。

・引き続き、年末ラリーで継続上昇していくことを期待。指数はテクニカル的にも上抜けし強気トレンドを形成中。シーズナリティも追い風となる。

・決算シーズンはほぼ終了し、12/9のCPIまでは目立ったイベントもなく、堅調な相場が期待できる。

・10月の安値で仕込めたポジションはそのままホールドで。

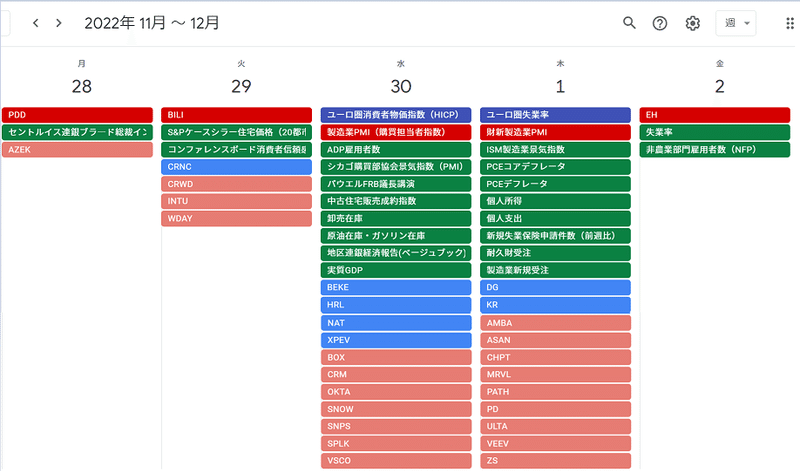

◆来週注目イベント

<イベント>

11/28(月):セントルイス連銀ブラ―ド総裁インタビュー

11/29(火):S&Pケースシラー住宅価格(20都市)

コンファレンスボード消費者信頼感指数

11/30(水):シカゴ購買部協会景気指数(PMI) ADP雇用者数 卸売在庫

中古住宅販売成約指数 地区連銀経済報告 実質GDP

原油在庫・ガソリン在庫 ユーロ圏消費者物価指数(HICP)

中国製造業PMI(購買担当者指数)

パウエルFRB議長講演

12/1(木):ISM製造業景気指数 PCEデフレータ PCEコアデフレータ

個人所得 個人支出 耐久財受注 製造業新規受注

中国財新製造業PMI ユーロ圏失業率

12/2(金):非農業部門雇用者数(NFP) 失業率

<中期見通し>中立~やや強気

・2023年前半にも景気後退との見方を維持。

・各種指標はインフレのピークアウトを示している。Fedは徹底したタカ派姿勢をやや軟化させ、経済へのリスクを懸念し始めている。

・指数を含め既に底打ちとなった可能性が高い。勿論「金融システムショック」「ロシアによる核兵器使用」「台湾有事」など懸念材料はあるものの、ポジショニングやバリュエーションを俯瞰すればこれ以上の下げは考えにくい。

・一方、企業業績という点では不安も残るが、アナリスト予想では2022Q4が「業績の底」になると予想されている。

<注目銘柄>

金融:JPM GS

ヘルスケア: INMD LLY MRK ABBV +CPRX

ハイテク:AEHR NVDA SMCI

エネルギー:XOM MPC OXY

一般消費財:VSCO SBUX CROX CELH +LULU

資本財:BA +DE

素材:FCX AA

⇒先々週からほぼ変更なく、好決算&好チャートのものを幅広く。バリュー系好調な相場は持続することを念頭に銘柄を選定したい。

⇒CROXのようにベースから20%上昇し利確が入っている銘柄もあるため、高値掴みには注意。

◆重要ニュース(マクロ)

<米国>

・ミシガン大調査、短期のインフレ期待が後退-マインド指数は上方修正

・感謝祭のネット通販売上高は2.9%増、アドビ集計-米年末商戦

⇒感謝祭のネット通販における買い物客1人当たりの平均支出額は前年の水準を3.8%上回った。ただこれは売り上げの伸びではなく、インフレ高進による価格上昇を反映したに過ぎない可能性がある。

・仮想通貨下落、イーサがアンダーパフォーム-FTXハッカーが交換か

<中国>

・中国コロナ感染拡大、北京で新たに2人死亡 各地でロックダウン

・中国のコロナ新規感染者が最多更新、広州・重慶など主要都市で拡大

・中国のiPhone工場で数百人が抗議行動、警備員と衝突-警察も現場入り

⇒工場側が感染リスクが高い中で従業員を働かせたことや、賃金未払いが原因

⇒フォックスコン、退職条件に手当支給の申し出

・中国人民銀、預金準備率0.25ポイント引き下げヘ-景気支援強化

・中国、地方政府の債務負担拡大に警戒感-公共投資の足かせにも

・EUのミシェル大統領、来月1日に北京で習主席と会談へ

・中国とアラブ諸国、12月首脳会議-習主席7年ぶりサウジ訪問の見込み

・ファーウェイやZTEなど中国5社の電子機器、米当局が販売禁止

<欧州・その他>

(宇露情勢)

先週から目立った動きなし。ロシア軍によるインフラ施設を狙った攻撃により、反抗作戦に支障が出ている可能性。

・ザポロジエ原発に砲撃か ロシア侵攻で市民8300人超犠牲 ウクライナ

・ウクライナ国内のエネルギー施設攻撃、露軍はミサイル67発投入か…全原発が外部電源遮断

・ウクライナ、冬に備え避難所設置 国民に電気など提供へ

・ロシア産原油の上限価格案、EUが発効猶予付きの緩和案を準備

⇒ロシア石油収入に直ちに影響与えず=業界筋

・EU、エネルギー対策の正式承認持ち越し-ガス価格上限巡り深い溝

・サウジ、OPECプラス会合に向け増産協議との一部報道を否定

・ニュージーランド中銀、0.75ポイント利上げ-政策金利4.25%に

・スウェーデン中銀、政策金利を2.5%に引き上げ-来年初めに3%弱へ

◆重要ニュース(企業)

・バフェット氏の米投資会社、5大商社株の保有率6%超に

米バークシャー、中国BYDの持ち株比率を15.99%に引き下げ

・イーロン・マスク氏、トランプ氏のアカウント復活へ-ツイッター投票で賛成多数

・イーロン・マスク氏がツイッターで21日にも追加解雇、セールス部門など-関係者

・テスラのEV工場、韓国は有力候補地 マスク氏が尹大統領に表明https://jp.reuters.com/article/southkorea-tesla-idJPKBN2SD08B

アマゾン、年間10億ドル強を投じ劇場公開用の映画製作へ-関係者

アマゾン、日本含め世界中で抗議やスト直面-ブラックフライデー

クレディS株価が大幅続落、最安値更新-顧客資金流出に懸念高まる

◆今週の決算まとめ

◎

金融:FUTU

ヘルスケア:A

通信:BIDU

一般消費財: BBY

資本財:DE

中国百度、第3四半期売上高が予想上回る 広告回復・AI成長で

ベスト・バイ、通期見通しを上方修正-8~10月決算は市場予想上回る

×

ヘルスケア:MDT

ハイテク:DELL ZM CSIQ ADSK HP KC TIGR

一般消費財:NIU DKS DLTR JWN

※デル、11-1月売上高見通しが市場予想下回る-株価下げに転じる

米HP、最大6000人の雇用削減を計画-PC需要低下で業績見通し悪化

Zoomの増収率が鈍化、通期売上高予想を下方修正-株価下落

◆来週の決算・注目イベント

<イベント>

11/28(月):セントルイス連銀ブラ―ド総裁インタビュー

11/29(火):S&Pケースシラー住宅価格(20都市)

コンファレンスボード消費者信頼感指数

11/30(水):シカゴ購買部協会景気指数(PMI) ADP雇用者数 卸売在庫

中古住宅販売成約指数 地区連銀経済報告 実質GDP

原油在庫・ガソリン在庫 ユーロ圏消費者物価指数(HICP)

中国製造業PMI(購買担当者指数)

パウエルFRB議長講演

12/1(木):ISM製造業景気指数 PCEデフレータ PCEコアデフレータ

個人所得 個人支出 耐久財受注 製造業新規受注

中国財新製造業PMI ユーロ圏失業率

12/2(金):非農業部門雇用者数(NFP) 失業率

ここまでお読みいただきありがとうございました!

平日夜のClubhouseではリアルタイムな売買情報なども発信しておりますので、ぜひ一度遊びに来てみてください!

ここから先は

¥ 200

この記事が気に入ったらサポートをしてみませんか?