カピバラジオ#67 1週間の相場まとめ(10/24~10/28)

こんにちは!投資カピバラ(@Capybara_Stock)と申します。

平日22時からClubhouseというアプリにて、「米国株相場実況」というルームを主催させていただいています!

毎週日曜22:00~はTwitterSpacesにて、一週間の相場振り返り&マシュマロで募集した質問にお答えする時間を設けています。

なにかご意見・ご質問などありましたらいつも通りマシュマロを送ってくだされば、23時ごろ〜回答させてただきます👍

本記事は全編無料でお読みいただけます。

もし本記事に価値を感じてくださった方がおられましたら

投げ銭をいただけますと大変嬉しいです。

それではお楽しみください!

今回のヘッダー画像はYumi yumiさんに描いていただきました!ありがとうございます!

◆今週の指数値動き

ダウ30指数 +5.72%

S&P500指数 +3.95%

NASDAQ100指数 +2.09%

NASDAQ総合指数 +2.24%

ラッセル2000指数 +6.17%

(ARKK +8.39%)

⇒指数は先週に続き続伸。週中盤にかけてGAFAM決算の相次ぐミスによりやや弱含むも、AAPLの決算が概ね堅調だったことや雇用コスト指数の伸びが鈍化傾向にあることを好感、金曜日は大幅上昇となった。

⇒S&P500は続伸。10月の高値3800や50SMAを突破し、節目の3900に到達。日足は逆三尊からの反転上昇となっており、次のターゲットは200SMA付近:4100もしくは8月の高値:4300を目指せるだろう。

⇒NASDAQ総合指数は続伸。GAFAM決算が軟調であったため、ダウ/S&P500に比べやや出遅れ。10月の高値11230を超えられなかったものの、日足は逆三尊を形成。金利低下と決算通過に伴う地合いの回復を追い風に、まずは50SMA:11300を突破できるか注視。

・FEAR&GREED INDEXは「61:GREED(←45:NEUTRAL)」

https://money.cnn.com/data/fear-and-greed/

・NAAIM Exposure Index(機関投資家センチメント)は 53.91←43.28」

https://www.naaim.org/programs/naaim-exposure-index/

⇒機関投資家ポジションは続伸。週中盤の軟調な局面でも機関投資家は押し目買いを徹底しており、強気姿勢継続。

・VIX:25.75←29.69

・ファクター別:

好調:資本財・公益・金融・不動産・生活必需品

⇒決算銘柄を中心にバリュー寄りの銘柄が幅広く買われる。

不調:一般消費財・通信

⇒GOOG/META/AMZNが決算後急落。

・金利:イールドカーブはツイスト・フラットニング。3か月債利回りが急騰し10年債利回りと一時逆転。一方で長期金利側は小幅下落に転ずる。

利上げ予想

https://www.cmegroup.com/trading/interest-rates/countdown-to-fomc.html#

⇨9月FOMCの利上げ幅は「75bp」。現在の政策金利は300-325bp

⇨11月FOMCでの「0.50%」利上げの確率:17.8%(←5.0%)

⇨11月FOMCでの「0.75%」利上げの確率:82.2%(←95.0%)

⇒12月FOMCでの利上げ幅は「0.50%」が優勢

⇨利上げは2023年度初頭まで継続する見込み

Fed発言ブラックアウト期間に入っているため、要人発言はなし。

・オニール流:

マーケットステータス:Market in Confirmed Uptrend

売り抜け日:S&P500 0日 NASDAQ 1日

⇨10/21(金)にフォロースルーデイ達成。キャッシュは一度に全て投下せず、BOした銘柄を段階的に購入すべし。

・アノマリー:10/25(火)~新月相場(弱気)

10/31(月):

11/1(火):ブル

11/2(水):ブル

11/3(木):

11/4(金):ブル

10月は過去、何度も大幅なドローダウンが起きたことで知られ、1929年や1987年の急落が有名。一方で「Sell in May, and go away. Don’t come back until St Leger day. (株は5月に売り、9月半ばには再び購入すべき)」の格言通り、9,10月は相場の底となることも多い。「絶好の買場」とも。

11月は「最高の6か月の始まり」。1951年以来のS&P500/ダウ指数で第2位・1971年以来のNASDAQ指数で第2位。特に中間選挙の年は好パフォーマンス。特に中間選挙の5~3日前には強烈な動きがみられる。

★総評★:

<短期見通し>

・指数は先週に続き続伸。週中盤にかけてGAFAM決算の相次ぐミスによりやや弱含むも、AAPLの決算が概ね堅調だったことや雇用コスト指数の伸びが鈍化傾向にあることを好感、金曜日は大幅上昇となった。

・S&P500は続伸。10月の高値3800や50SMAを突破し、節目の3900に到達。日足は逆三尊からの反転上昇となっており、次のターゲットは200SMA付近:4100もしくは8月の高値:4300を目指せるだろう。

・GAFAM決算通過したが、AAPL以外は結果・ガイダンス共に散々な状況。

・機関投資家ポジションはやや強気姿勢へ。

・引き続き、中間選挙ラリーへと継続上昇していくことを期待。一方で指数はやや高値圏にあり、FOMCがタカ派に傾けば短期的な戻り売りのリスクも。

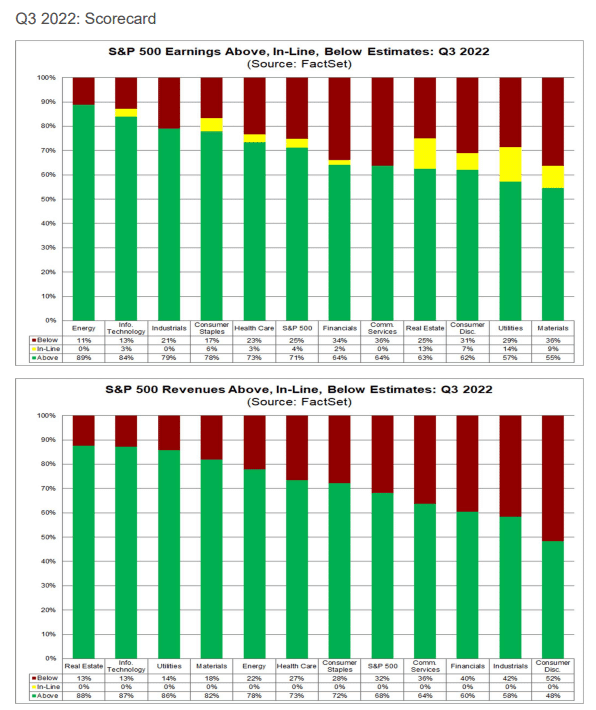

今週までにS&P500の52%の企業が決算発表を完了。

-71%がEPSのポジティブサプライズを報告

-68%が売上高のポジティブサプライズを報告

-収益成長率は2.2%(2020Q3(-5.7%)以来の低成長率)

-Q4売上ガイダンスについては14社がポジティブ、28社がネガティブ

-S&P500のFwdPERは16.3(5年平均18.5 10年平均17.1)

-エネルギーセクターを除くS&P500は2四半期連続で減益。エネルギーセクターを除くと2.2%の増益ではなく-5.1%の減益。

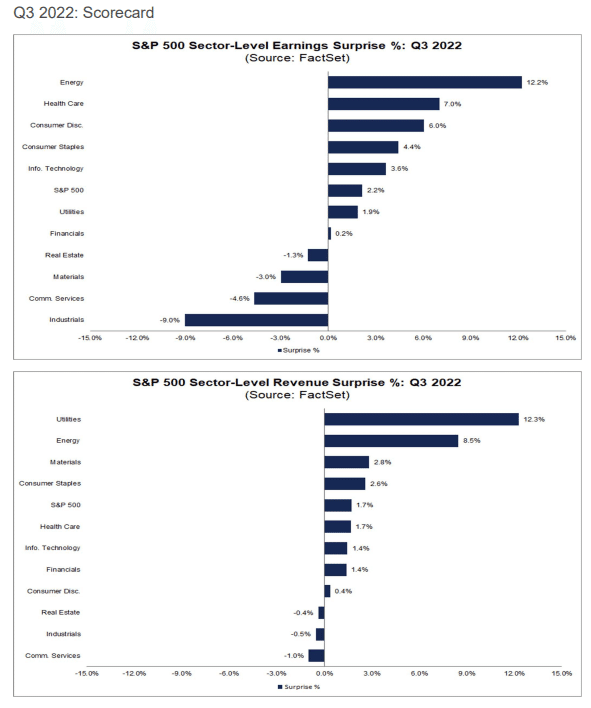

エネルギーセクターの4つのサブセクターでは90%以上の増益を記録

石油・ガス精製・販売(269%)

統合石油・ガス(140%)

石油・ガス探査・生産(105%)

石油・ガス機器・サービス(91%)

-ただし、アナリストは、エネルギー部門が指数の増益にプラスに寄与するのは、あと2四半期(2022年3月期)だけと予想している

-純利益率は12%で、前四半期・前年同期を下回る。5四半期連続で低下

-2023年第2四半期以降、エネルギーセクターは指数全体の利益成長に寄与するどころか、むしろ減少すると予想されている。

-増益報告はエネルギー・不動産・資本財

-減益報告は通信・金融・素材

◆来週注目イベント

<イベント>

10/31(月):シカゴ購買部協会景気指数(PMI) 中国製造業PMI

★ユーロ圏消費者物価指数(HICP) ユーロ圏GDP

11/1(火):FOMC ★ISM製造業指数 中国財新製造業PMI

11/2(水):★FOMC&米国政策金利 ADP雇用者数 原油・ガソリン在庫

11/3(木):★ISM非製造業景気指数 耐久財受注 製造業新規受注 貿易収支

★英中銀政策金利 ユーロ圏失業率

11/4(金):★非農業部門雇用者数(NFP) ★失業率

ボストン連銀コリンズ総裁講演(23:00)

※11/6~ 米国冬時間(寄り付きは日本時間23:30)

※11/8 米国中間選挙

<中期見通し>中立~やや強気

・2023年前半にも景気後退との見方を維持。

・各種指標はインフレのピークアウトを示している。Fedは徹底したタカ派姿勢をやや軟化させ、経済へのリスクを懸念し始めている。

・指数を含め既に底打ちとなった可能性が高い。勿論「金融システムショック」「ロシアによる核兵器使用」「台湾有事」など懸念材料はあるものの、ポジショニングやバリュエーションを俯瞰すればこれ以上の下げは考えにくい。

・一方、企業業績という点では不安も残る。

・~10月にかけて指数全体の下げがあれば、押し目と見て有望株を拾いに行くチャンス。焦らず分割買いで(継続)

<注目銘柄>

・指数系全般

・好決算銘柄:

ヘルスケア: INMD UNH VRTX MRK

ハイテク:AEHR V ENPH AAPL

エネルギー:XOM

外食:MCD

来週注目:ON LLY MPC CAKE MCK HUM K MAR MNST PGNY RUTH

◆重要ニュース(マクロ)

<米国>

・米世論調査、経済問題では共和党が優勢を維持-11月の中間選挙控え

・米20都市住宅価格指数、8月は前年比13.1%上昇-予想14%上昇

・米30年物住宅ローンの固定金利、2001年以来の7%突破-10週連続上昇

・米新築住宅販売、再び減少に転じる-ローン金利上昇が需要圧迫

・米中古車値下がりを警戒、利上げで買い控えの動き-ディーラー最大手

・米GDP7-9月は予想上回る2.6%増、成長取り戻す-消費堅

・米PCEコア価格指数、前年比で伸び加速-個人消費支出も堅調

⇒市場予想を下回っており、11月75bpの見通しを変更させる内容ではない

・米雇用コスト指数、依然堅調な伸び-積極利上げ軌道の維持に寄与か

・米ミシガン大消費者信頼感10月、59.8に上昇 インフレ期待も上昇

<中国>

・中国・香港金融市場に記録的な売り-習氏への権力集中に警戒感

・中国広州市がコロナ規制-製造業の中心地で混乱懸念も

・中国武漢市、中心部の一部を封鎖-鴻海の鄭州従業員がコロナ感染

⇒野村ホールディングスの調査では、コロナ対策の行動制限を現在受けている中国人は2億3200万人前後と、先週の2億2500万人から増加した。10月27日時点で何らかの形式でロックダウンが実施されている都市は31に上り、中国で6人に1人が影響を受けている。アナリストらは「党大会閉幕以降、ロックダウンはさらに厳しく実施されている」と指摘した。

中国チベット自治区で大規模デモ 新型コロナ対策への抗議

中国、外国企業による製造業投資を促進へ

・中国、民間事業促進へ 融資などに優遇措置

・中国、農村部のインフラ投資強化へ 経済安定目指す

・中国主席、相互利益に向け米との協力に意欲 G20控えメッセージ

中国半導体輸入、9月前年比12.4%減 国内生産は16.4%減

中国のスマートフォン出荷、第3四半期は前年比-11%=調査

・台湾TSMC、中国有力スタートアップ向けの先端半導体を生産を停止

<欧州・その他>

(宇露情勢)

ウクライナ軍は東部戦線でさらに領土を奪還。ハルキウ州(白枠)ほぼ全域を奪還。一方で南部戦線にはあまり動きは見られず。

・ロシア軍、続くヘルソンからの撤退 車・衣服…途中で住民から略奪か

⇒ロシアがヘルソンに動員兵投入、「砲弾の餌食」として

・ロシア、ウクライナが「汚い爆弾」使用計画と主張

・ウクライナ首都、「完全停電」回避で厳しい電力制限実施へ

★ロシア、穀物輸出合意から撤退 「軍艦攻撃」理由に 食糧危機加速の恐れ

・イギリス 与党 保守党 新党首にスナク元財務相 新首相に就任へ

・英政府、財政計画発表を11月17日に延期

スナク英首相、最大500億ポンド規模の支出削減・増税を検討-当局者

・ECB、0.75ポイント利上げ-預金金利は1.5%に

・ユーロ圏総合PMI10月速報は2年ぶり低水準、景気後退不可避に

・欧州のエネルギー危機が劇的に好転、ガスが予想外の供給過剰

EU、2035年以降の内燃エンジン車禁止で合意-温暖化ガス削減を加速

・カナダ中銀が予想外の利上げペース減速、FRBの追随観測浮上

◆重要ニュース(企業)

・テスラが中国で値下げ、今年引き上げ分一部解消-競争激化影響か

ツイッター440億ドルで買収完了、マスク氏がCEO就任へ-関係者

・クレディS、5900億円増資へ-投資銀の再編とSPG売却も発表

・インテル傘下モービルアイ、初日に38%上昇-IPOで8.61億ドル調達

◆今週の決算まとめ

◎

金融:MSCI SPGI

ヘルスケア:BMY TMO INMD MRK DXCM GILD VRTX

素材:SHW CCJ LIN

生活必需品:ADM KO KHC CHD

ハイテク:CDNS ENPH TER V ADP KLAC NOW TDOC UPWK MA SHOP AAPL

エネルギー:HAL HES SHEL PXD CVX XOM

通信:CMCSA TMUS CHTR

一般消費財:GM HLT WING MCD

資本財:GD WM CAT LUV

公益:NEE

米キャタピラー、第3四半期は増益 堅調な設備需要

マクドナルド、第3四半期利益が予想上回る 値上げなど寄与

アップル株下落、iPhoneとサービスの売上高は市場予想に届かず

×

金融:BOH MCO CS

ヘルスケア:BIIB ABBV

素材:DQ X

生活必需品:MO CL

ハイテク:LOGI MSFT TXN COUR WOLF AMZN FSLR INTC

エネルギー:VLO

通信:GOOG SPOT META PINS

一般消費財:CMG HA DRVN F

資本財:GE MMM RTX UPS BA HON NOC LHX

※グーグル親会社、7-9月利益と売上高が市場予想下回る-株下落

※マイクロソフト、7-9月増収率は5年ぶり低水準-ドル高が重し

メタ株急落、10-12月売上高は低調な見通し-広告事業の不振続く

⇒設備拡張計画が発表されNVDA AMD MRVLなど上昇

米アマゾン10-12月売上高見通し、市場予想下回る-株価急落

米インテルが通期売上高見通し引き下げ、第3四半期は大幅減益

◆来週の決算・注目イベント

<イベント>

10/31(月):シカゴ購買部協会景気指数(PMI) 中国製造業PMI

★ユーロ圏消費者物価指数(HICP) ユーロ圏GDP

11/1(火):FOMC ★ISM製造業指数 中国財新製造業PMI

11/2(水):★FOMC&米国政策金利 ADP雇用者数 原油・ガソリン在庫

11/3(木):★ISM非製造業景気指数 耐久財受注 製造業新規受注 貿易収支

★英中銀政策金利 ユーロ圏失業率

11/4(金):★非農業部門雇用者数(NFP) ★失業率

ここまでお読みいただきありがとうございました!

平日夜のClubhouseではリアルタイムな売買情報なども発信しておりますので、ぜひ一度遊びに来てみてください!

ここから先は

¥ 200

この記事が気に入ったらサポートをしてみませんか?